摘要:

小王:在会计函校上课的时候,老师常用“实帐户”和“虚帐户”这两个名词,它们的确切含义是什么?包括哪些内容?我自己还真说不上来。李会计,请你给解释一下。

李会计:“实帐户”与“虚帐户”是西方会计对帐户分类的基本方法。我们拿来借鉴使用,还是有一定现实意义的。实帐户是指那些反映归属企业的各种实际存在的价值的帐户总称,也叫“资产负债表帐户”,也就是说编制资产负债表所用的帐户。资产类帐户包括银行存款、应收款、在产品、产成品、固定资产等帐户;负债类帐户包括应付款、银行借款、长期债券等。还应包括业主的权益类帐户,如股本、尚未分配的净收益。这些帐户不管在平时还是期末结帐的时候,一般都有余额,结帐时结转到下期,编表时填入资产负债表,表示业主的资产、负债和权益的实存数。因此这些帐户称为实帐户。以上说的这些情况,结合我们的实际工作,应如何解释。小王,你来谈一下。

小王:我在学校里听老师讲过,西方会计的资产负债表相当于我们的资金平衡表。资产类帐户如同我们的资金占用帐户,说明资金在那个环节上,资金存在的具体形态;负债类帐户如同我们的资金来源帐户,说明资金来源的渠道。也就是说,实帐户如同我们据以填制...

小王:在会计函校上课的时候,老师常用“实帐户”和“虚帐户”这两个名词,它们的确切含义是什么?包括哪些内容?我自己还真说不上来。李会计,请你给解释一下。

李会计:“实帐户”与“虚帐户”是西方会计对帐户分类的基本方法。我们拿来借鉴使用,还是有一定现实意义的。实帐户是指那些反映归属企业的各种实际存在的价值的帐户总称,也叫“资产负债表帐户”,也就是说编制资产负债表所用的帐户。资产类帐户包括银行存款、应收款、在产品、产成品、固定资产等帐户;负债类帐户包括应付款、银行借款、长期债券等。还应包括业主的权益类帐户,如股本、尚未分配的净收益。这些帐户不管在平时还是期末结帐的时候,一般都有余额,结帐时结转到下期,编表时填入资产负债表,表示业主的资产、负债和权益的实存数。因此这些帐户称为实帐户。以上说的这些情况,结合我们的实际工作,应如何解释。小王,你来谈一下。

小王:我在学校里听老师讲过,西方会计的资产负债表相当于我们的资金平衡表。资产类帐户如同我们的资金占用帐户,说明资金在那个环节上,资金存在的具体形态;负债类帐户如同我们的资金来源帐户,说明资金来源的渠道。也就是说,实帐户如同我们据以填制资金平衡表的资金占用、资金来源帐户。期末编制资金平衡表时,用这些帐户的期末余额,说明企业在期末时点的资金组成分布及其形成的情况。

李会计点点头道:对,可以这样理解。下面再谈谈什么是虚帐户?虚帐户也称损益表帐户,它是反映企业的各种实在价值的增减原因或变化过程的帐户。这些帐户期末结帐后一般无余额,说明已经结转到有关实帐户中去了,下期开始应另行开设,所以这类帐户称为虚帐户或临时帐户。这类帐户,做分录时,对应的一般都是实帐户。小王,你能把这段话的意思,结合我们的实际情况解释一下吗?

小王:让我试试看,不对的地方请你多指正。西方会计的损益表相当于我们的利润表,收益类帐户如同我们的收入成果帐户,费用类帐户如同我们的费用成本帐户。这些帐户期末结转到“利润”帐户中去。如“管理费”转入“基本生产”,“基本生产”转入“产成品”,“产成品”转入“销售”,“销售”转入“利润”。这些“费用成本”、“收入成果”类帐户期末一般没有余额,所以是虚帐户。这些虚帐户平常做分录时,对应的一般都是实帐户……这点我说不好。教科书上讲记帐原理时,都是把所有帐户分为资金占用、资金来源两大类,讲到记帐规则,就说“同类帐户,有增有减;两类帐户,同增同减。”也就是只涉及到资金占用或资金来源的一方,有增有减;涉及到资金占用与资金来源两方同增同减。分为实帐户与虚帐户以后,它们之间的对应关系还没考虑过哩。

李会计:你对虚帐户的理解是正确的。我把为什么虚帐户平时做分录,对应的一般都是实帐户这问题谈一谈。前面我们谈了实帐户有资金占用、资金来源帐户;虚帐户有费用成本、收入成果帐户,也就是说分四类帐户,在做会计分录的时候,原先我们分两大类(资金占用、资金来源)对应关系有你谈的四种情况,现在帐户分四类,即记在借方的有四类,记在贷方的有四类,对应关系会出现更多的情况。但是费用成本与收入成果这两类虚帐户,平时对应关系有一定的局限性,因它们平时的发生额即增加额、当费用成本增加的时候,资金占用即减少;收入成果增加的时候,资金占用即增加,对应的都是实帐户。虚帐户平时很少出现减少额,既使出现,对应的也是实帐户。所以除期末结帐外,本类帐户不会发生有增有减的分录,这两类帐户不会发生同增同减的分录,与其有对应关系的只有属资金占用、资金来源这些实帐户。

小王想了半天,点头称是:这就是说,除结帐外,虚帐户不会发生同类帐户之间的对应关系,不会发生两类虚帐户之间的对应关系。这些情况以前从来没有想到过。帐户按实帐户、虚帐户分类才遇到这类问题。

李会计:以前我们讲资金占用、资金来源帐户是广义的,它们分别包括费用成本、收入成果类帐户。如果把帐户分为四类,它们之间的对应关系就复杂了,并且会遇到一些以前没有遇到的问题,理解这些问题是非常必要的。另一方面,帐户分实帐户、虚帐户,便于我们理解资金运动过程。

小王:李会计,请你再具体地讲讲这个问题。

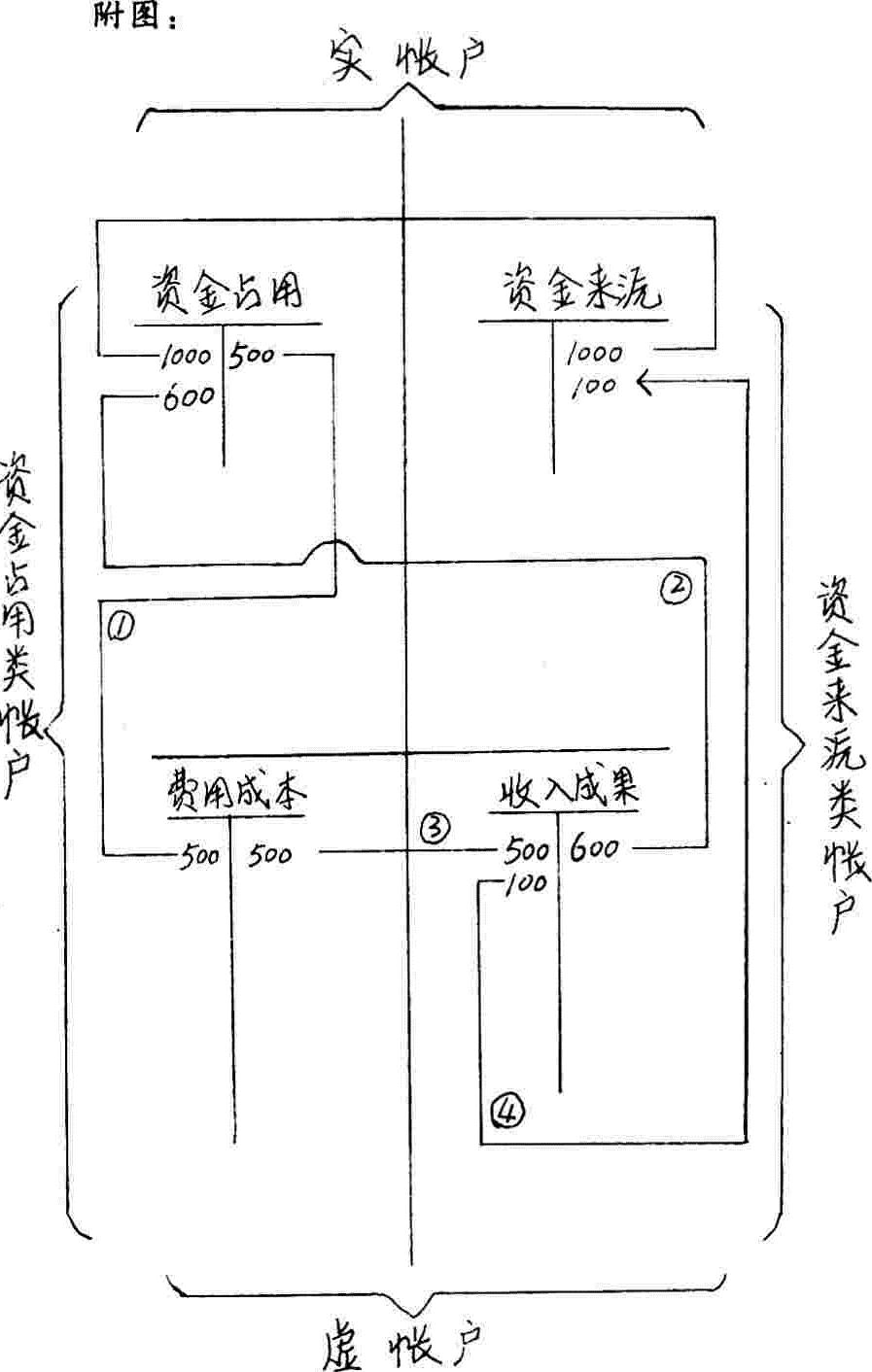

李会计在纸上划了一张图表(见附图),指着解释起来:从图表上我们可以看到,把所有帐户用十字分成四大块。横线上方是实帐户,是资金平衡表帐户;横线下方是虚帐户,是利润表帐户,这种分类方法主要以财务报表为标志,反映资金动态与静态情况。竖线的左侧是资金占用帐户,借方登记增加,贷方登记减少,余额在借方,所以称借方帐户;竖线右侧是资金来源帐户,贷方登记增加,借方登记减少,余额在贷方,所以称贷方帐户。这种分类方法是按其经济内容进行分类,强调了记帐的方向。

小王:一看这张图,加深了对两种分类方法的理解。李会计,你再讲讲这些帐户是如何反映、监督资金运动的情况的。

李会计:咱来看这张图反映的内容。月初,资金占用与资金来源同是1000,它是平衡的,一方反映资金存在形态,一方反映资金来源渠道。资金川流不息的运动,表现为资金的耗费与收回,耗费表现为料、工、费的支付,如第一笔分录,借记有关费用成本帐户,贷记资金占用帐户500。收回表现在销售收入及货币资金的增加,如第二笔分录借记资金占用帐户,贷记收入成果帐户600。下一步是到期末将消耗与收回进行对比,表现为工厂成本、销售费用结转销售帐户,如第三笔分录借记收入成果帐户,贷记费用成本帐户500。将其差额结转到利润帐户,成为新的资金来源,如第四笔分录,借记收入成果帐户,贷记资金来源帐户100。这样,一个期间的资金周转过程就结束了。小王,你谈谈把这些内容如何填进会计报表。

小王:本期收入了600,支付费用成本500,获利润100,把这些发生额填进利润表,说明本期经营情况,资金占用、资金来源增长的原因及变化过程。期初资金占用、资金来源同是1000,这月获得利润100,资金来源增加了100,资金来源帐户增长到1100;资金占用帐户本期收回600、支付了500,净增100,加上期初1000,也是1100,资金占用与资金来源达到新的平衡。把以上各帐户的余额填进资金平衡表,说明企业期末价值实际存在情况及来源的情况。

李会计:是的,实帐户的余额填入资金平衡表,虚帐户的发生额填入利润表。资金运动的过程是费用成本的发生会引起资金占用减少,而收入成果的实现,又会引起资金占用和资金来源的增加。也就是说,资金以实物形态由实帐户转到虚帐户,通过销售收入以货币形态陆续由虚帐户转回到实帐户,期末计算经营成果作为一项新的资金来源结转到实帐户资金来源类帐户,以便于在生产经营过程中陆续增加的资金占用类帐户达到新的平衡。

小王:在借贷记帐法的情况下,有两用帐户,或者说双重帐户。就是说,帐户的余额在借方时为资金占用帐户,帐户的余额在贷方时为资金来源帐户。在分实帐户、虚帐户的情况下,是否也有介于两者之间的两用、双重情况?

李会计:有,不过不叫两用或双重帐户,而是叫混合帐户。如一些费用帐户,待摊费用、基本生产等,本属虚帐户的成本费用帐户,其发生额计入利润表,但若期末有余额,亦应计入资金平衡表的“待摊费用”与“在产品”项,这类帐户的特点是既有虚帐户的经济内容,也有实帐户的经济内容,所以叫混合帐户。

小王:李会计,经过你这一讲解,理解了什么是实帐户,什么是虚帐户,什么是混合帐户,对资金运动的整个过程,也有了进一步的理解,谢谢你的指导帮助。以后再遇到问题时,还得多向你请教。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第04期 > 财务与会计1992年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第04期 > 财务与会计1992年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号