当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第03期 > 财务与会计1992年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第03期 > 财务与会计1992年第03期文章 > 正文商业批发企业商品委托加工核算之我见

时间:2020-05-29 作者:孙静涛

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

现行的《国营商业会计制度》规定,委托加工收回的成品,要计算加工商品应交纳的产品税及城市维护建设税。对此,我认为似有不妥。原因是:

委托加工是批发企业将库存商品或原材料委托加工单位进行加工改制,并按一定标准付给加工单位加工费,到期收回成品的业务活动。批发企业委托加工的目的是增加商品的花色品种,扩大货源,更好地适应市场的需要。商品进行加工后,一方面改变了原有的形态或性质,另一方面,因工人在加工过程中付出了劳动,从而增加了加工商品的价值。因此,我认为,对委托加工收回的成品,应按增值税条例的规定缴纳税金,而不是按产品税条例的规定缴纳税金,并应同时计算缴纳城市维护建设税。

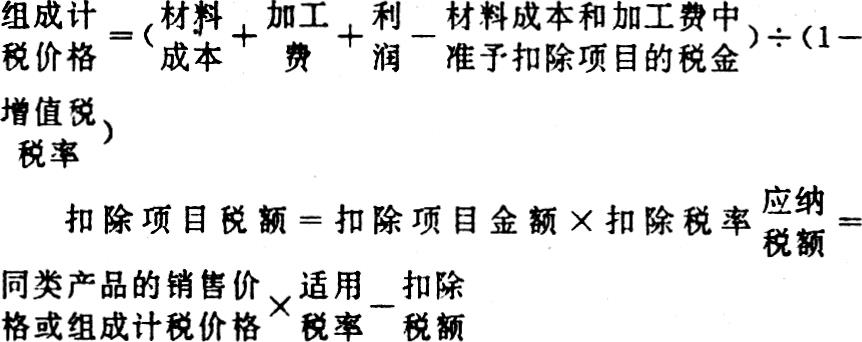

商业委托加工的商品应纳的税金,可按受托方同类产品的销售价格计算,没有同类产品销售价格的,按组成计税价格计算,组成计税价格的公式为:

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号