当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第02期 > 财务与会计1992年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第02期 > 财务与会计1992年第02期文章 > 正文微机帐务处理程序中的自检模型设定

时间:2020-05-29 作者:张悟非

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

一、设定自检模型的必要性

在计算机辅助财会管理下,人与机发生了密切的联系,在这种“软硬”交融过程中,如何使会计信息准确无误地进入计算机系统,是一个重要的问题。在数据键入中,由于操作者的眼脑疲劳而发生的差错,有些可以及时发现,有些则不然,造成帐户的数据不实,影响经济分析和经营决策。由此可见,在计算机辅助财会管理系统下,要求程序本身具有检查的功能,对键入数据进行一系列的逻辑判断,及时提醒操作者改正。这一过程叫程序的自检。

程序对数据进行自检,需要有一个标准,需要符合一定逻辑运算关系。这就必须建立一个符合财会系统内在规律的数学模型。

二、设定自检模型的原则和要求

设定自检模型要考虑某数据领域的具体情况,特别是该领域的会计逻辑关系。这就要求我们在自检模型的设定中要遵循一定的原则和要求。

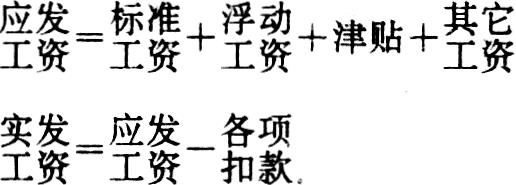

1.要考虑借贷复式记帐规则。“资金占用=资金来源”会计方程式的经济内容和数学上的等量关系不仅是分析经济业务和设置帐户的依据,也是自检模型设定的理论基础。

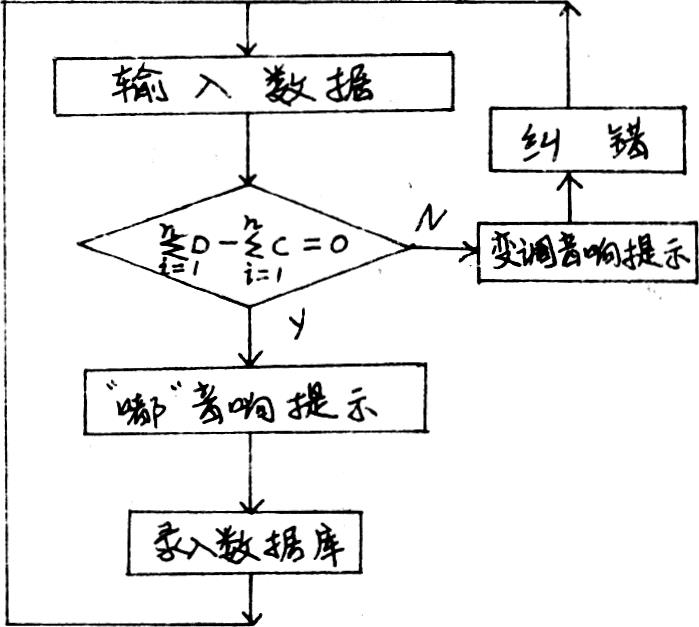

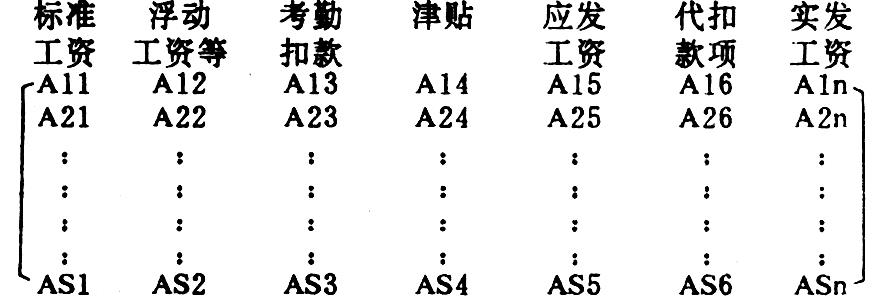

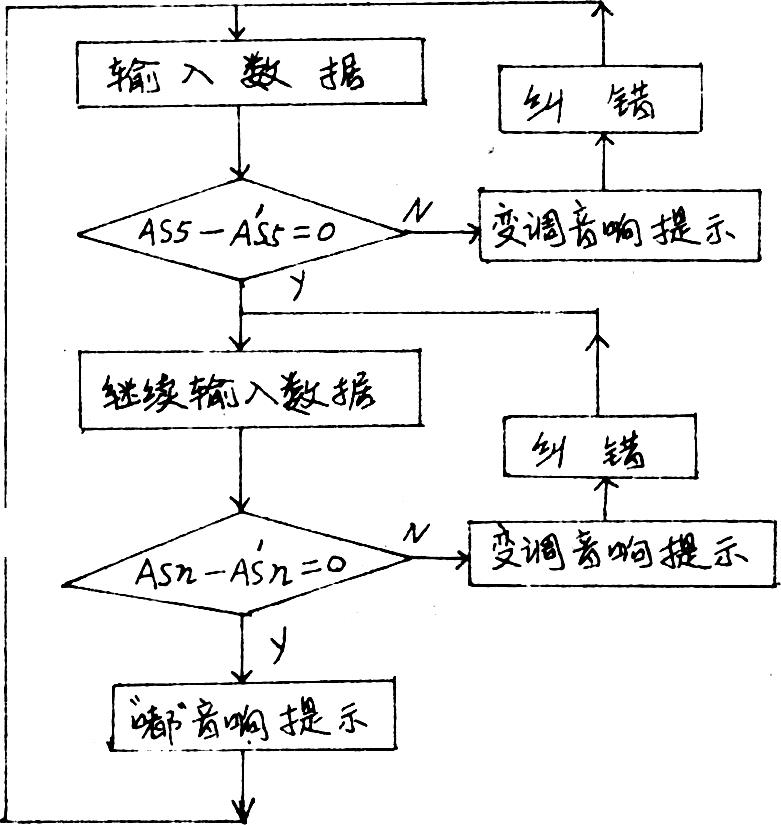

2.要考虑财会系统特殊的数学逻辑关系。

如:

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号