摘要:

企业在开发新产品的过程中,如何对开发产品的成本进行约束和调节、事前对产品成本进行控制、力求以最少的成本开发出最新的产品?我认为,价值工程法是控制新产品开发成本的一种科学、有效的方法。

价值工程的核心是功能分析,即对产品的成本与功能之间的关系进行定量与定性的分析研究,确定产品的必备功能,为降低开发产品的成本寻找科学的根据。运用价值工程控制新产品开发成本的一般步骤是:

1、确定目标成本。在产品设计前,根据国内外同行业的有关先进技术指标和市场预测的数据资料确定该种产品的目标成本,将此目标成本下达有关的科研设计部门,使其按目标成本进行产品设计。2、选择价值工程分析对象。选择价值工程分析对象,必须抓主要矛盾,运用ABC法,选择占产品目标成本比重较大的产品或零部件作为产品的价值分析对象。

3、进行功能分析评价。功能分析评价的基本原理是用适当的方式找出某一特定功能所需的最低成本(即目标成本),并以这个成本与现实成本(即实际成本)之比作为评价功能的一个指标。评价方法一般采用“功能评价系数法”来确定功能的价值,即先把要分析的对象列在表上,然后按照各对象所具有功能的重要程度一对一进行比较打分...

企业在开发新产品的过程中,如何对开发产品的成本进行约束和调节、事前对产品成本进行控制、力求以最少的成本开发出最新的产品?我认为,价值工程法是控制新产品开发成本的一种科学、有效的方法。

价值工程的核心是功能分析,即对产品的成本与功能之间的关系进行定量与定性的分析研究,确定产品的必备功能,为降低开发产品的成本寻找科学的根据。运用价值工程控制新产品开发成本的一般步骤是:

1、确定目标成本。在产品设计前,根据国内外同行业的有关先进技术指标和市场预测的数据资料确定该种产品的目标成本,将此目标成本下达有关的科研设计部门,使其按目标成本进行产品设计。2、选择价值工程分析对象。选择价值工程分析对象,必须抓主要矛盾,运用ABC法,选择占产品目标成本比重较大的产品或零部件作为产品的价值分析对象。

3、进行功能分析评价。功能分析评价的基本原理是用适当的方式找出某一特定功能所需的最低成本(即目标成本),并以这个成本与现实成本(即实际成本)之比作为评价功能的一个指标。评价方法一般采用“功能评价系数法”来确定功能的价值,即先把要分析的对象列在表上,然后按照各对象所具有功能的重要程度一对一进行比较打分,重要的得1分,次要的得0分,每个对象所得分数除以全体总分即为该对象的功能评价系数。

4、分配目标成本并与实际的设计成本相比较。将产品的目标成本按功能评价系数法分配给有关的产品或零部件,明确各零件的目标成本,并把它作为控制产品设计成本的直接依据。各零件的目标成本=分析对象的目标成本总额×各零件的功能评价系数。其中:分析对象的目标成本总额=该产品目标成本×选作重点对象零件的目标成本占全部零件目标成本的百分比。然后,编制零件目标成本与实际设计成本的对照表。

5、修正偏差,改进设计,确定实施方案。根据上述对比结果,组织生产、技术、管理人员分析研究,提出改进措施,达到既能使产品具有必要功能,又能降低成本的目的。

下面结合实例具体加以说明:

某汽车制造厂研制某种新型小汽车,预测该小汽车市场售价为20万元,预测销售利润率为20%,该车的单位增值额为10万元,增值税率为15%。运用价值工程分析法进行如下分析评价:

第一步:根据上述有关数据计算目标成本。该种小汽车的目标成本=20万-10万×15%-20万×20%=14.5万元,要求设计部门在此目标成本的范围内进行设计。

第二步:将小汽车的所有零件按成本大小排队。运用ABC分析法对全部零件进行成本分析(见图表一),最后确定出A组占整个目标成本的70%,A组的零件有a、b、c、d、e五种,将此五种零件作为开发小汽车的价值分析对象。

图表一:

第三步:进行功能分析评价。把作为分析对象的a、b、c、d、e五种零件列在表上,请有关人员按照各零件具有功能的重要程度进行打分,计算出功能评价系数,见图表二。(表二见34页)

第四步:分配目标成本并与实际设计成本相比较。首先计算分析对象的目标成本总额。目标成本总额=目标成本×A组零件的目标成本占全部零件目标成本的百分比=14.5×70%=10.15万元。

其次,计算a、b、c、d、e各零件的目标成本。a零件的目标成本=10.15×0.3=3.045万元;

图表二:

再次,编制零件目标成本与设计部门的实际设计成本对照表,两者的差距即是成本降低的期望值,并确定各零件的功能状况,见图表三。

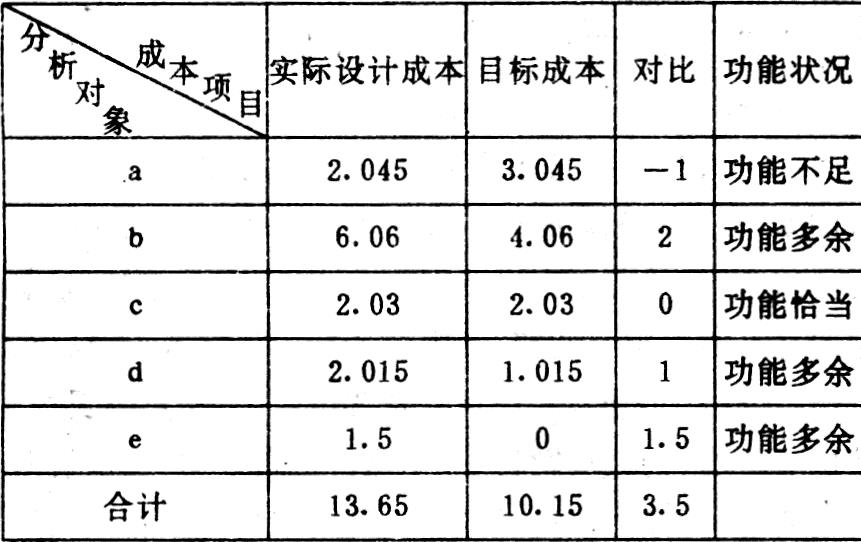

图表三:

第五步:组织有关人员“会诊”,确定降低产品成本的改进措施。以上的分析比较结果表明,开发新型小汽车,要控制开发成本必须控制占目标成本70%的A组零件的成本,而A组是由a、b、c、d、e五种零件组成。综合以上分析的结果,确定改进措施:a零件功能不足,可选用优质材料来提高零件的功能;b零件功能多余,应改变工艺流程,降低成本;c零件功能恰当,无须采取新的措施;d零件功能多余,应在保证必要功能的前提下,改用低档材料以降低成本;e零件功能多余,但产品的目标成本为零,应取消该种零件,将该零件的功能并入其它零件。

运用价值工程事先对开发产品的成本进行控制,能够使开发的产品以最低的总成本实现产品的必要功能,通过剔除产品的多余功能和必要功能上的多余成本,来达到产品的必要功能与产品成本之间的最佳配置。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第01期 > 财务与会计1992年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第01期 > 财务与会计1992年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号