1988年以来,国家通过总结企业试行工资总额同经济效益挂钩的经验,实行了企业工资分级管理的体制,即实行地区、部门企业工资总额同经济效益总挂钩。目前中央工交企业主管部门(含计划单列集团)已有半数以上实行了这一办法。财政部工交司根据国发〔1989〕25号文件和劳薪字〔1989〕40号文件的精神,分别制定了(90)财工字第86号和(91)财工字第68号文件,规定了中央工交企业主管部门实行工效总挂钩的年终工资清算办法。现将部门工效总挂钩清算办法解释说明如下。

部门总挂钩工资清算的基本方法和程序是:首先,应由中央工交企业主管部门的财务部门,会同劳资和计划等有关部门,按照劳动部、财政部、国家计委当年核定的总挂钩方案,和本部门总挂钩方案中确定的所属企业汇总的当年挂钩经济效益完成数额,进行工资清算。其次,由财政部会同有关部门根据政策进行清算和考核,确定部门应提新增效益工资和应提取的全部挂钩工资总额。

例:某部门实行工资总额同销售量和上缴税利复合总挂钩,并采取“总挂分提”办法,本年核定的销售量基数10万吨,上缴税利基数8000万元,工资总额基数5000万元,浮动总比例1∶0.75,其中与销售量和与上缴税利挂钩的复合比重各占50%,第一年挂钩核定的奖金比例为25%。现依据(91)财工字68号文件颁发的工资清算表进行清算如下:

第一层次:本年实物(工作)量的计算。这一层次是根据本年销售量完成情况和核定的基数,计算出与销售量挂钩部分应提取的新增效益工资。假定该部门实际完成销售量12万吨,比确定的销售量基数增加2万吨,则:

(若国家批准该部门按核定的工资含量计提新增效益工资的办法,则:应新增效益工资=销售量增加数×工资含量)

第二层次:本年上缴税利(或实现税利)的计算。这一层次是根据本年上缴税利完成情况和核定的基数,计算出与上缴税利挂钩部分应计提的新增效益工资。

1.应上缴税利(或实现税利)的计算

(1)计算应交纳的产品税、增值税等。首先,应按总挂钩方案中规定的税种计算;其次,按总挂钩方案中所属的企业(含部门未批准挂钩的企业)财务决算汇总上述税种计算。假定该部门应交税金6000万元。

(与实现税利挂钩的部门,按劳薪字〔1989〕40号文件规定,本项计算不包括能交基金和预算调节基金)

(2)计算应交纳的所得税、调节税(或承包应上交任务)。本项应根据部门直属的全部企业汇总的利润总额(其中挂钩企业应按部门对企业工资清算后的净利润总额),按财政部与部门的总上缴体制计算应上交所得税、调节税或承包应上交任务。假定财政部与该部门实行定额上交承包体制,承包应上交任务3000万元。

(与实现税利挂钩的部门,应按部门总挂钩所属企业工资清算后汇总的净利润总额计算)

(3)计算年初欠交各项税利(或税金)合计。本项应按年初欠交的各项税种的欠交数汇总计算,其中计算上交利润部分,实行利改税办法的部门,应与上项计算口径一致,按上年部门的欠交数计算;实行承包办法的部门,上年承包欠交数不得包括在内。假定年初增值税欠交30万元,土地使用税欠交10万元,则合计欠交40万元。

(与实现税利挂钩的部门,本项不包括能交基金、预算调节基金和上交的所得税、调节税)

(4)计算净应上缴税利(或实现税利)合计。

2.实际上缴税利(或实现税利)合计的计算其中有关计算口径与应上缴税利(或实现税利)的口径一致。假定实际交纳的各项税金为5000万元,实际交纳的承包上交任务为3000万元,年初超交各项税利合计为10万元。则:

实际上缴税利=5500+3000+10=8510(万元)

3.应提新增效益工资的计算

(1)计算上缴税利增加额。在比较应上缴税利与实际上缴税利的基础上,根据就小不就大的原则,确定应计提新增效益工资的上缴税利。因该部门实际上缴税利8510万元,小于应上缴税利9040万元,则按实际上缴税利计算为:

上缴税利增加额=实际上缴税利-上缴税利基数=8510-8000=510(万元)

(2)计算应提新增效益工资。

第三层次:本年部门应提挂钩工资总额的计算。这一层次是计算部门按总挂钩方案,根据国家规定和有关考核指标完成情况,确定部门新增效益工资合计数和应提挂钩工资总额。

1.计算部门应提新增效益工资合计

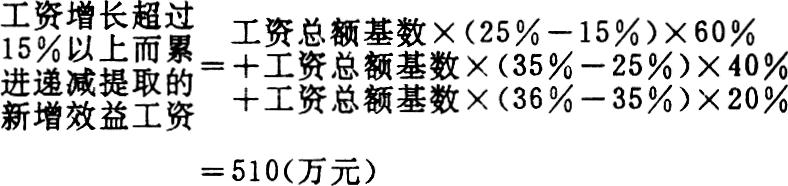

2.计算因工资增长超过15%以上累进递减提取的新增效益工资本项按国发〔1989〕25号文件精神和劳薪字〔1989〕40号文件规定的办法计算。

因新增效益工资增长未超过15%,则仍按上项应提新增效益工资合计494.53万元在本项填列。假设某部门应提新增效益工资增长36%,则为:

则本项填列为510万元

3.计算未完成各项考核指标应扣减新增效益工资

首先,根据劳薪字〔1989〕40号文件规定,总挂钩部门“劳动生产率的增长应高于职工实际平均工资的增长”的原则进行考核。假定该部门本年人均实发工资比上年增长11.82%,国家统计局公布的全国职工生活费用价格指数为105%,根据(90)财工字86号文件第五条规定,则:

再假设该部门本年全员劳动生产率只增长5.40%,低于实际平均工资增长6.50%的1.10%,则应按同比例扣减新增效益工资。计算为:

实行承包体制的部门,要考核承包上交任务指标,若未完成,应扣全部新增效益工资。

(与实现税利挂钩的部门,还应考核上缴税利指标的完成情况,若比上年减少,则应同比例扣减新增效益工资)

其次,要考核部门总挂钩方案规定的其他考核指标完成情况,未完成的应按规定扣减新增效益工资。

最后,将上述未完成考核指标所扣新增效益工资合计列入本项。

4.计算扣减未完成各项考核指标后的新增效益工资和其中在成本中列支的工资扣减未完成各项考核指标后的新增效益工资,等于工资增长超过15%以上而累进递减提取的新增效益工资减去未完成考核指标应扣新增效益工资,即:

494.53-5.44=489.09(万元)

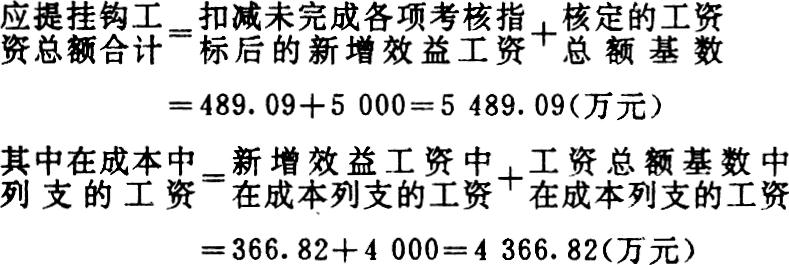

5.计算应提挂钩工资总额合计和其中在成本中列支的工资核定的工资总额基数5000万元,其中在成本中列支的工资4000万元。

第四层次:本年企业实际提取的挂钩工资总额的计算。这一层次是按照(91)财工字68号文件附件二“部、公司直属企业工资总额提取明细表”,将总挂钩范围内的企业挂钩工资总额提取情况汇总计算,不包括企业当年按挂钩政策提取的单列工资。

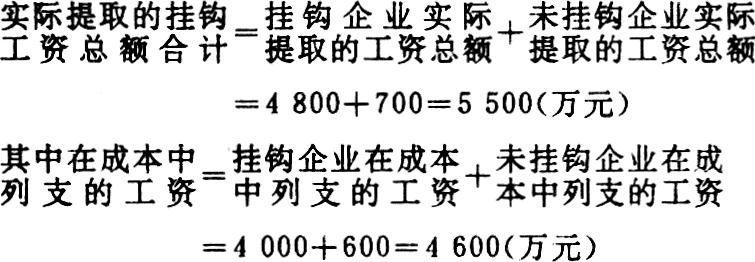

1.计算挂钩企业实际提取的工资总额和其中在成本中列支的工资假定该部门已清算批复企业的挂钩工资总额提取数4800万元,其中在成本中列支的工资4000万元。

2.计算未挂钩企业实际提取的工资总额和其中在成本中列支的工资按挂钩工资总额的口径,首先,计算在成本中列支的工资,即按属于总挂钩范围内的挂钩人员,在成本(包括车间经费、企业管理费、销售费用、福利基金、工会经费等)中列支的标准工资、加班工资和各种津贴,不包括原材料节约奖等在成本中单项提取的奖金和各种价格补贴,也不包括用留利的奖励基金发放的工资;其次,计算扣除应交能交基金和预算调节基金后在企业留利中提取的奖励基金;最后按上述两项相加,计算出未挂钩企业实际提取的工资总额。假定该部门未挂钩企业实际提取的工资总额700万元,其中在成本中列支的工资600万元。

3.计算实际提取的挂钩工资总额合计和其中在成本中列支的工资

根据(91)财工字68号文件第四条规定,汇总的企业成本工资应小于或等于部门挂钩工资总额中的成本工资。该部门企业汇总实际提取挂钩工资总额中的成本工资4600万元,因大于部门应提挂钩工资总额中的成本工资4366.82万元,超出233.18万元,则应按超出数调增部门和企业财务决算中列支的成本工资,同时等额调增利润总额。

第五层次:本年单列工资的计算。这一层次是根据国家挂钩政策规定,允许当年在挂钩浮动工资总额之外,可单项列支的工资,下年核入工资总额基数。计算方法根据(91)财工字68号文件第三条规定,人数按当年实际增减数,工资按在成本中列支的标准工资、加班工资、津贴计算,不包括各种奖金(含用奖励基金发放的上述三项工资)。

1.计算当年新安置复员军人列支的工资假定该部门当年增加复员军人20人,单列工资1.4万元。

2.计算当年新安置转业干部列支的工资假定该部门当年增加转业干部4人,单列工资0.6万元。

3.计算当年新分配大中专毕业生列支的工资假定该部门当年增加大中专毕业生30人,单列工资2.1万元。

4.计算经批准新扩建项目增人增加的工资按(91)财工字68号文件第三条规定执行。假定该部门当年新扩建项目转入后增加400人,单列工资28万元。

5.计算成建制划入划出增减的工资按(91)财工字68号文件第三条规定执行。假定该部门当年成建制划入划出净增加300人,单列工资21万元。

6.计算粮油价差补贴按(91)财综字44号文件规定,1991年新出台的粮油价差补贴月人均6元,当年按实发数单列。假定该部门粮油价差补贴96万元。

7.计算单列工资合计按上述各项目汇总,单列工资合计为149.1万元。

第六层次:本年部门应提取的全部挂钩工资总额合计。按第三层次中计算的应提挂钩工资总额合计5489.09万元加上第五层次计算的单列工资合计,汇总计算出本年部门应提取的全部挂钩工资总额合计5638.19万元。

第七层次:本年执行情况审核。根据劳薪字〔1989〕40号和(90)财工字86号文件规定,赋予总挂钩部门对企业工资管理的权利和责任,授予总挂钩部门建立企业工资调节基金指标。

1.上年企业工资调节基金指标结余数500万元

2.计算本年企业工资调节基金指标增加数按第三层次计算的部门挂钩工资总额合计与第四层次汇总企业实际提取的挂钩工资总额合计比较计算,若前者大于后者,则增加工资调节基金指标;若前者小于后者,则减少工资调节基金指标。工资调节基金指标增加数=5489.09-5500=-10.91(万元)

则本年减少工资调节指标10.91万元。

3.计算本年企业工资调节基金指标结余数

工资调节基金指标结余数=500-10.91=489.09(万元)

4.计算应上缴中央财政和应扣下年工资总额基数若本年企业工资调节基金指标结余数计算为负数,则改在本项填列,并根据政策规定按这一数额由部门单独上缴中央财政,下年核定工资总额基数时还要等额扣除。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第12期 > 财务与会计1991年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第12期 > 财务与会计1991年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号