当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第11期 > 财务与会计1991年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第11期 > 财务与会计1991年第11期文章 > 正文也谈边际利润率的计算方法

时间:2020-05-27 作者:范世金 (作者工作单位:洛阳市物资贸易中心)

[大]

[中]

[小]

摘要:

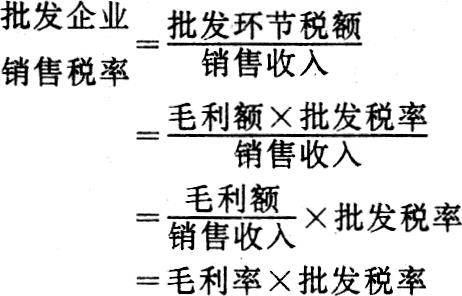

孟祥槐同志在《批发企业边际利润率的计算方法》(见《财务与会计》1991年第7期,以下简称“孟文”)一文中,对“边际利润率=毛利率-变动费用率-销售税率”计算公式适用范围提出质疑,并以假设的某批发企业的有关资料代入公式进行计算,得出该企业边际利润率为-1.2%,从而断定边际利润率的计算公式不适用于批发企业。最后提出一个修改后的批发企业边际利润率计算公式(以下称修改公式),并得出该批发企业边际利润率为8%的正确结果。从表面看,似乎“孟文”的论点及结论都是正确的。其实不然,我们从“孟文”所举例题“该企业销售税率为10.7%(包括批发营业税和城市维护建设税)”中可以看出,“孟文”恰恰犯了“把零售与批发环节的销售税金计算依据等同”的错误。把批发企业执行的批发环节营业税税率10%和城市维护建设税税率7%(暂合称批发税率10.7%),误当成了批发企业的销售税率,所以在应用边际利润率计算公式进行计算时得出该批发企业边际利润率为-1.2%的错误结果。

也许有的同志会提出疑问:“孟文”只是假设该批发企业销售税率为10.7%,有什么不可以呢?这个问题实质上是该假设能否成立的问题。按现行批发营业税税率,即使批发企业无减免税因素,其批发税率...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号