当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第11期 > 财务与会计1991年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第11期 > 财务与会计1991年第11期文章 > 正文用综合参数法计算工效挂钩企业的新增工资

时间:2020-05-27 作者:张金良 徐璐珅

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

如何快速、准确、简捷地计算工效挂钩企业的新增工资,是经济管理部门和企业迫切需要解决的问题。看了《财务与会计》1990年第11期吴松生同志的《工资总额和经济效益挂钩企业新增工资的简便计算法》的文章后,笔者受到启发。现提出一种简化的思路和方法,供参考。

(一)简化思路。现行的计算新增工资的公式,一是参量较多,二是常量与变量没有区分,因此计算繁琐,难于掌握、容易出错。如果将常量、变量区分开来,所有常量综合为一个常量,计算新增工资的问题,即可大大简化。

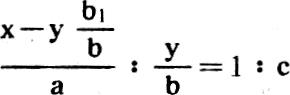

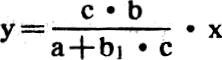

(二)简化方法。设变量:新增工资额为y,毛新增效益为x;常量:核定的效益基数为a,工资基数为b,其中进成本的工资基数为b1,挂钩浮动比例为c。根据工效挂钩的原理列方程:

经过化简整理得:

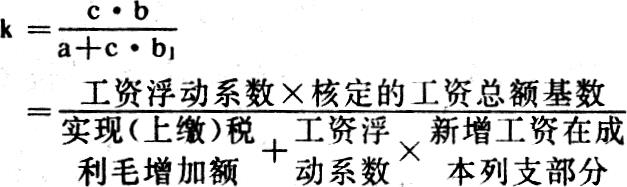

第一步:先计算新增工资参数k,即

...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号