摘要:

决策会计学是一门保证实现会计决策科学化的新兴学科。它是以研究制定会计决策的科学理论依据和应用科学方法来计算、分析、比较和评价并选择最优的决策方案,提供给各级领导作出科学决策的学科。决策会计学涉及许多领域,它的研究必然同许多学科互相联系。因此,有关学科的一些理论观点和研究方法也成了决策会计学的理论基础和组成部分。当前,决策会计学所研究的基本理论和方法主要有:

一、决策理论

根据现代决策理论的基本原理和技术方法,会计决策过程可以分为4个阶段:1.探查环境,寻求要求决策的条件——会计情报活动。2.创造、制定和分析可能采取的行动方案——会计设计活动。3.从可利用的方案中选出一个特别行动方案——会计抉择活动。4.对过去的抉择进行评价——会计审查活动。上述四个阶段中的每一个阶段本身都是一个复杂的会计决策过程。如会计设计阶段可能需要新的会计情报活动,任何阶段中的问题又会产生若干次要问题,这些次要问题又有各自的会计情报、会计设计和会计抉择的各个阶段。

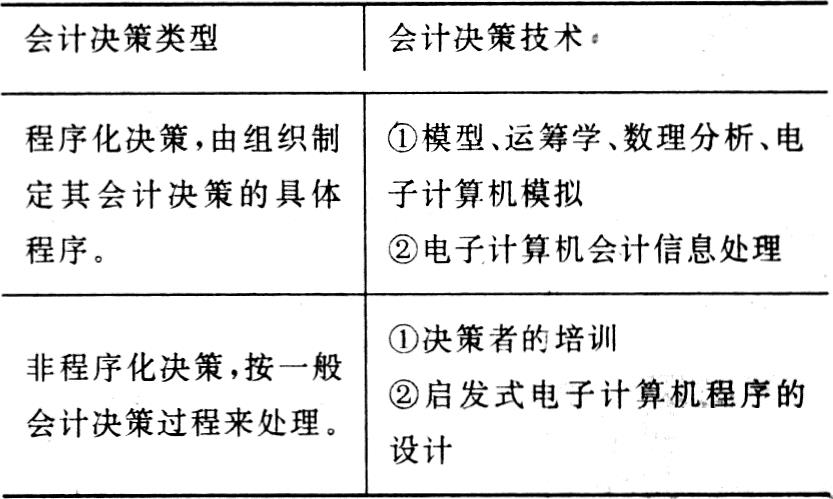

根据现代决策理论,会计决策的核心是用令人满意的行为准则代替最优化准则,并将会计决策分为程序化决策和非程序化决策的相应决策程序。其含义是将会计决...

决策会计学是一门保证实现会计决策科学化的新兴学科。它是以研究制定会计决策的科学理论依据和应用科学方法来计算、分析、比较和评价并选择最优的决策方案,提供给各级领导作出科学决策的学科。决策会计学涉及许多领域,它的研究必然同许多学科互相联系。因此,有关学科的一些理论观点和研究方法也成了决策会计学的理论基础和组成部分。当前,决策会计学所研究的基本理论和方法主要有:

一、决策理论

根据现代决策理论的基本原理和技术方法,会计决策过程可以分为4个阶段:1.探查环境,寻求要求决策的条件——会计情报活动。2.创造、制定和分析可能采取的行动方案——会计设计活动。3.从可利用的方案中选出一个特别行动方案——会计抉择活动。4.对过去的抉择进行评价——会计审查活动。上述四个阶段中的每一个阶段本身都是一个复杂的会计决策过程。如会计设计阶段可能需要新的会计情报活动,任何阶段中的问题又会产生若干次要问题,这些次要问题又有各自的会计情报、会计设计和会计抉择的各个阶段。

根据现代决策理论,会计决策的核心是用令人满意的行为准则代替最优化准则,并将会计决策分为程序化决策和非程序化决策的相应决策程序。其含义是将会计决策的组织的活动分为两类:1.例行会计活动,即重复出现的例行会计公事,定货、材料出入等。这类会计活动的决策是经常反复的,因此可以建立一定的程序,不必每次做新的决策。这类决策叫作程序化的决策。2.非例行会计活动,不是重复出现的,也不能用对待例行会计公事的办法来处理,如新产品的研究与发展、设备的更新与大修、新工厂的扩建等。这类活动有许多是特别重要的,是不能程序化的。这类决策叫作非程序化的决策。关于这两类会计决策的技术处理见下表:

二、“三论”的方法

这里的“三论”,指的是系统论、信息论和控制论。决策会计研究中运用“三论”的方法,是吸收“三论”这一横向科学的基本原理和方法,使它们在决策会计学中发挥重要的理论和方法之基石作用。

1.系统的方法。是一种把研究对象作为一个整体加以考察、研究的方法。根据系统论的观点,可以把会计决策活动视为一个复杂的系统,系统中的各个组成部分存在着相互联系、构成不同层次的子系统。运用系统方法,可以分析、调整,从而确定协调各个系统的会计活动,可以保持决策会计学理论体系、决策会计实践体系与会计科学体系与会计实践体系在研究总目标和实践目标上的一致。根据系统理论原理,我们可以把会计决策活动这一系统,看作是会计实践活动和企业经营管理系统的一个组成部分。因此,系统方法的运用,对决策会计理论建立起着十分重要的作用。

2.信息方法。是指运用信息论观点,把系统的运动过程当作信息传递和信息转换的过程,通过对信息流程的分析和处理,以达到对某个复杂系统运动过程的规律性认识。从某种意义上说,会计决策活动过程就可视为一个信息系统,这样信息方法对决策会计研究的重要性是不言而喻的。

3.控制论方法。是将各种控制系统(如经济管理系统、会计信息系统)的具体特点舍弃掉,来研究“抽象控制论系统”的一般运动规律的方法。控制论方法是从事物的质和量的两个方面去发现各种控制系统的共同规律的一种手段,如:用数学方法来描述会计决策系统的状态、状态的变换、来研究系统的稳定性、变化的客观规律、控制的效能等规律性。

三、模型方法

要进行会计决策分析,除了定性分析之外,还须采用定量方法,这就需要建立数学模型。“所谓经济数学模型,就是用数学形式(语言)反映经济数量关系的公式或公式体系,其特点,就是把各个分散的因素统一列入一个公式或公式体系中来,使它能集中地、严密地反映有关因素之间的内在联系和依存关系。这样,运用一定的数学方法对它进行加工处理,就可使人们具体掌握有关变量在一定条件下的最优数量关系或其联系、变化的客观规律,因而可以在预测、决策、计划、控制等各个方面发挥重要作用,成为企业提高经营管理水平、争取实现最大经济效益的重要工具”。显然,应用模型方法研究会计决策,旨在协助决策者分析判断,同时这也是决策会计学发展的一条重要途径。

※余绪缨:《现代管理会计是一门有助于提高经济效益的科学》,《中国经济问题》1983年第4期。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第11期 > 财务与会计1991年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第11期 > 财务与会计1991年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号