当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第11期 > 财务与会计1991年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第11期 > 财务与会计1991年第11期文章 > 正文介绍一种委托代销商品的做法

时间:2020-05-27 作者:王春茂

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

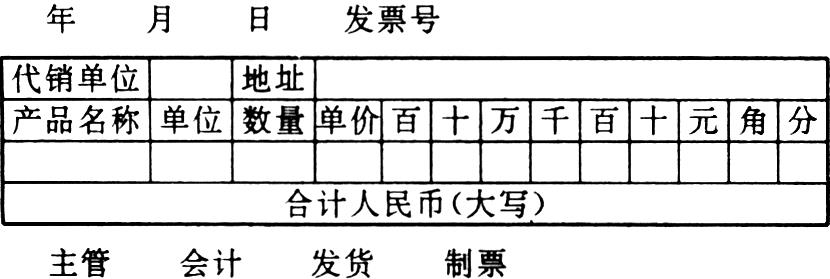

我厂为扩大销售,委托商业部门或个体经营者代销商品。我们的做法是设置一种代销发票。格式如下:

该发票一式五联。一联存根,二联代销单位,三联财务部门,四联仓库,五联出门证。另外还要设置产成品二级明细科目——代销商品。代销商品仍视同库存产品。

产品发出时,填制代销发票,仓库管理员根据发票第四联,增记“产成品——代销商品”帐,减记“产成品——库存产品”帐。财务部门根据发票第三联,借记“产成品——代销商品”科目,贷记“产成品——库存产品”科目。当收到代销单位代销报告单或货款时,再开正式发票,财务部门据以作帐,借记银行存款或有关科目,贷记“销售”科目。月末根据仓库转来的第四联仓库票,冲销产品成本,借记“销售”科目,贷记“产成品——代销商品”科目。如果发生代销商品退回,则借记“产成品——库存产品”科目,贷记“产成品——代销商品”科目;仓库增记“产成品——库存产品”帐,减记“产成品——代销商品”帐。

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号