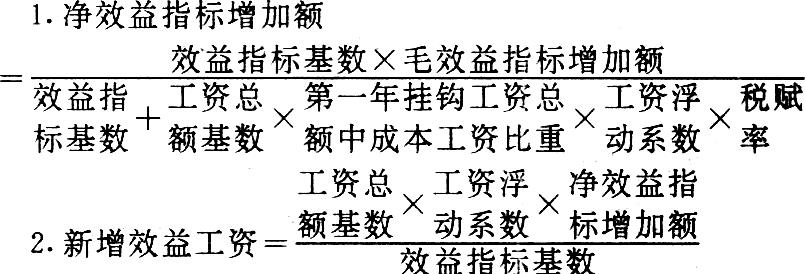

国务院以国发(1989)25号文,批转了劳动部、财政部、国家计委《关于进一步改进和完善企业工资总额同经济效益挂钩意见的通知》后,财政部又以(1989)财工字第450号文发出了《关于工交企业工资总额同经济效益挂钩财务处理规定的通知》。上述通知中涉及14个有关新增效益工资计算的公式。为了快速、准确、简捷地计算出新增效益工资,灵活地运用公式,笔者在实践中对除公式8“同实物(工作)量挂钩计提新增效益工资的公式”外的其余13个公式进行归纳、综合、化简,推导出3个简单易记、使用方便的公式。并用它们对企业效益工资进行直观调控。现介绍如下。

(89)财工字第450号文件给出的14个公式,除公式8外,尽管分为5种挂钩形式和两种挂钩办法,但是归纳起来只有两类:一类是计算净效益指标增加额;一类是计算新增效益工资。我们把实现利税或实现利润看成是上交税利的税赋率为100%时的特殊状态,统称效益指标;把总挂总提或分挂分提看成是第1年挂钩工资总额中成本工资比重为100%时的特殊状态,统一用总挂分提公式表示;复合挂钩时的工资浮动比例统一用分解法表示。这样,13个公式便归纳为下列两个公式:

国务院以国发(1989)25号文,批转了劳动部、财政部、国家计委《关于进一步改进和完善企业工资总额同经济效益挂钩意见的通知》后,财政部又以(1989)财工字第450号文发出了《关于工交企业工资总额同经济效益挂钩财务处理规定的通知》。上述通知中涉及14个有关新增效益工资计算的公式。为了快速、准确、简捷地计算出新增效益工资,灵活地运用公式,笔者在实践中对除公式8“同实物(工作)量挂钩计提新增效益工资的公式”外的其余13个公式进行归纳、综合、化简,推导出3个简单易记、使用方便的公式。并用它们对企业效益工资进行直观调控。现介绍如下。

(89)财工字第450号文件给出的14个公式,除公式8外,尽管分为5种挂钩形式和两种挂钩办法,但是归纳起来只有两类:一类是计算净效益指标增加额;一类是计算新增效益工资。我们把实现利税或实现利润看成是上交税利的税赋率为100%时的特殊状态,统称效益指标;把总挂总提或分挂分提看成是第1年挂钩工资总额中成本工资比重为100%时的特殊状态,统一用总挂分提公式表示;复合挂钩时的工资浮动比例统一用分解法表示。这样,13个公式便归纳为下列两个公式:

式中:税赋率=所得税率+调节税率×0.3。当效益指标为实现税利或实现利润时,税赋率看作100%,即为1;当挂钩办法为总挂总提或分挂分提时,则将第1年挂钩工资总额中成本工资比重看成100%,亦即为1。

为了简便起见,先令:

A——核定的工资总额基数

B——核定的效益指标基数

f——核定的工资浮动系数

a——新增效益工资

b——净效益指标增加额

c——第一年挂钩工资总额中成本工资比重

d——毛效益指标增加额

e——税赋率

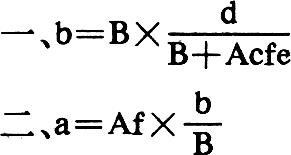

则上述公式可表示如下:

通过推导得:

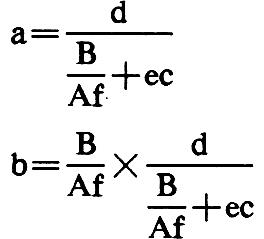

又令:β=B/(Af),则上式为:

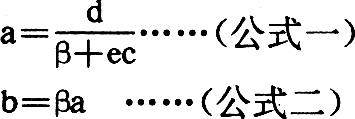

再令:v=1/(β+ec),则公式-可简化为:

a=vd……(公式三)

这就是我们所求的简化公式,需要说明的是:1、β=B/(Af),β值的大小直接取决于工效挂钩的“三要素”,即:工资总额基数、效益指标基数和工资浮动系数。对确定的企业来说,在某年度内,β是个常数。其经济含义是效益指标增加额每增长1%的增长额与新增效益工资增长f%的增长额之比。亦即是净效益指标增加额与新增效益工资的比例。2、a=vd,v的大小取决于β、e和c的大小,具体到企业,β、e和c都是常数,所以v也是常数。v的经济含义是新增效益工资占毛效益指标增加额的比重。

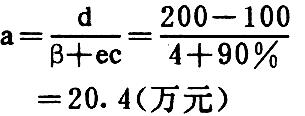

公式一是我们求新增效益工资的主要公式,它不用先求净效益指标增加额,只需一步,就能求出新增效益工资。计算简单、数字传输路线极短,准确率高。式中唯一的未知数是d,d的求法依挂钩形式而变,如系与实现税利(利润)挂钩,d即为当年实现的毛税利(利润)减去核定的实现税利(利润)基数;如系与上缴税利(利润)挂钩,d即为当年实际上缴税利(利润)减去核定的上缴税利(利润)基数。

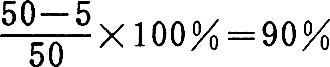

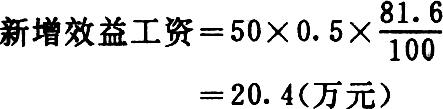

例如:某企业1990年经批准实行工效挂钩,按照“总挂分提”办法,核定的实现利税基数100万元,工资总额基数50万元,其中奖励基金5万元,浮动比例为1:0.5,当年完成毛实现税利200万元,计算当年应提取的新增效益工资。

按原公式计算:先算出净实现利税增加额:

式中的90%是工资总额中成本工资比重:

再根据净实现税利增加额求出新增效益工资:

按导出的公式一计算:因效益指标为实现税利,则

e=1

β=B/(Af)=200/(50×0.5)=4

计算方法不同,结果相同。后者计算简单,公式易记。

公式二可为国家宏观调控提供方便。b=βa,β直接反映净效益指标增加额与新增效益工资的比例关系,它是国家单位效益工资投入所获得的净效益指标值。实际工作中,国家可以通过β值的直观控制,来调节企业之间的平衡关系,激发企业和职工的积极性。对受价格或其它政策优惠较多的企业,可适当提高β值,反之,可适当降低;对流通企业,尤其是供销企业,可适当提高β值,对工交企业则可适当降低;对经济效益差,潜力大的企业可适当提高β值,对经济效益好,潜力小的企业可适当降低。但β最低不得小于1。

公式三则有两方面作用:一方面,v值直接反映新增效益工资占毛效益指标增加额的比重。它直观地反映国家与企业的工资分配关系,尤其是效益指标为实现税利或实现利润时,更直观。如v=0.204,则说明毛实现税利增加额中,有20.4%的利润被提取为新增效益工资。实际工作中,国家可以通过v值的直观控制,合理安排国家与企业的工资分配关系。另一方面,企业可以用a=vd进行预测。如在已经确定了当年需要的新增效益工资时,反求毛效益指标增加额,从而预算当年应完成的效益指标值。

例如:某企业1989年核定实现利润基数100万元,工资总额基数50万元,其中,奖励基金5万元,浮动比例1∶0.5,根据自费工资改革计划要求,当年需提取新增效益工资20万元。那么当年必须完成的毛实现利润是多少?

该企业1989年β值为100/(50×0.5)=4,根据34323432

,e=1,c=(50-5)/50=0.9,得:

v=1/(4+0.9)=0.204

d=a/v=20/0.204=98(万元)

即当年毛实现利润必须比上年增加98万元,换句话说,当年毛实现利润必须达(B+d=100+98)198万元,才能保证当年提取20万元的新增效益工资,从而指导企业有计划地安排生产或经营。

此外,由3432,反求f值,解决了实际工作中以谈判式确定f值,而又心中无数的问题。将国家对企业的β值、v值控制,准确、合理地反映到f值上。

综上所述,导出的3个公式,不仅在计算效益工资时简单、迅速,而且国家还可以通过β值、v值宏观控制,及时、准确地确定和调整f值。为调整国家与企业的分配关系、企业与企业之间的横向比较、消费基金的宏观控制、制定合理的工效挂钩方案,提供了既科学又简单、直观的方法,也为工效挂钩与承包经营相结合提供方便。国家对地区或部门实行同实现税利总挂钩时,β值、v值控制,更能发挥作用。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第11期 > 财务与会计1991年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第11期 > 财务与会计1991年第11期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号