摘要:

西方的财务状况变动表(Statement of changes in financial position)是根据企业财务管理的客观需要而产生的,被誉为第三会计报表。但由于编制方法有“营运资金基础”(Working Capital Basis)与“现金基础”(Cash Basis)之分,而“营运资金”或“现金”的概念都很模糊,加以该表的格式又不一致,实际上难以圆满达到编制该表的预期目的。美国财务会计准则委员会经过几年的酝酿,于1987年11月发布了第95号准则公告,建议用现金流量表(Statement of cash flows)代替财务状况变动表。实际上,它是对按现金基础编制的财务状况变动表的改进:第一,规定“现金”包括库存现金、活期存款、现金相等物;第二,分别反映营业、投资、融资的现金流量;第三,不涉及现金的重大财务事项(如发行股票、取得固定资产、以债券换回股票等)也要反映。

尽管如此,我仍认为,营运资金基础要比现金基础更全面一些,如果能迎难而上,给“营运资金”下一科学而准确的定义,明确规定其范围,并合理设计报表格式,以营运资金为基础的财务状况变动表,就有可能比现金流量表更为准确和全面地反映企业的财务变动状况。即:第一,明确规定“营运资金”是企业本期经营活动所取得的流动资金...

西方的财务状况变动表(Statement of changes in financial position)是根据企业财务管理的客观需要而产生的,被誉为第三会计报表。但由于编制方法有“营运资金基础”(Working Capital Basis)与“现金基础”(Cash Basis)之分,而“营运资金”或“现金”的概念都很模糊,加以该表的格式又不一致,实际上难以圆满达到编制该表的预期目的。美国财务会计准则委员会经过几年的酝酿,于1987年11月发布了第95号准则公告,建议用现金流量表(Statement of cash flows)代替财务状况变动表。实际上,它是对按现金基础编制的财务状况变动表的改进:第一,规定“现金”包括库存现金、活期存款、现金相等物;第二,分别反映营业、投资、融资的现金流量;第三,不涉及现金的重大财务事项(如发行股票、取得固定资产、以债券换回股票等)也要反映。

尽管如此,我仍认为,营运资金基础要比现金基础更全面一些,如果能迎难而上,给“营运资金”下一科学而准确的定义,明确规定其范围,并合理设计报表格式,以营运资金为基础的财务状况变动表,就有可能比现金流量表更为准确和全面地反映企业的财务变动状况。即:第一,明确规定“营运资金”是企业本期经营活动所取得的流动资金(不包括原有流动资金的周转);第二,扩大范围,包括增加流动负债而增加的流动资金,以与上述定义吻合;第三,改进该表的结构,分为营运资金的取得、营运资金的开支、剩下营运资金分布于各阶段的状况三部分。现就改进后的报表结构及其内容作些详细论述。

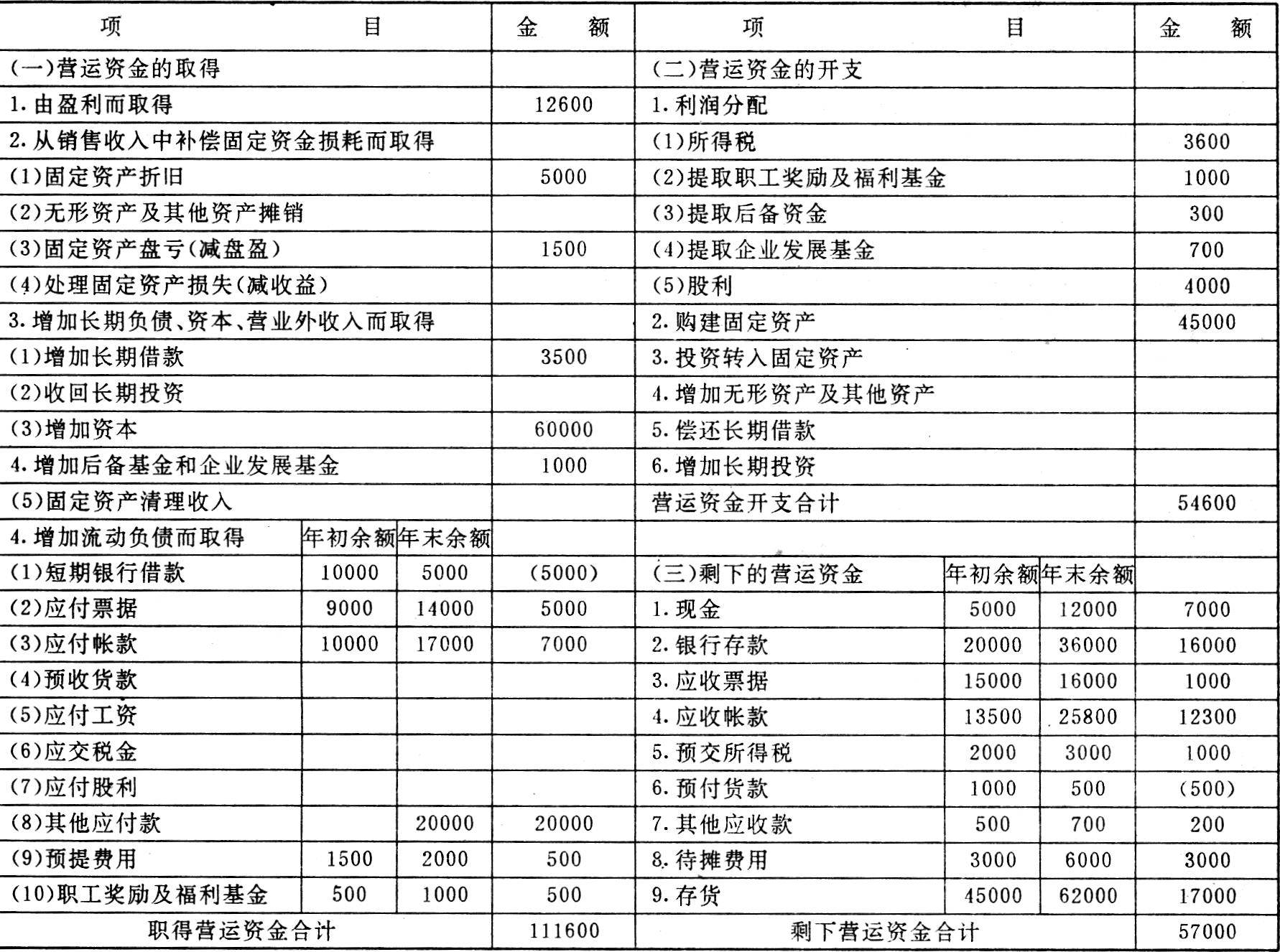

一、营运资金的取得

明确规定,营运资金是从下列四个方面所取得的:

1、由盈利而取得。指本期实现利润而获得的“更多货币”(g)。

2、从销售收入中补偿固定资金损耗而取得。这是指原有固定资金转化为流动资金部分。具体内容有:(1)固定资产折旧;(2)无形资产及其他资产摊销;(3)固定资产盘亏(减盘盈);(4)处理固定资产损失(减收益)。(至于从销售收入中补偿材料、工资等费用而收回的货币,则是原有流动资金的周转,不包括在营运资金范围之内。)

3、增加长期负债、资本及营业外收入而取得。包括(1)增加长期借款;(2)收回长期投资;(3)增加资本;(4)增加后备基金和企业发展基金;(5)固定资产清理收入。

4、由流动负债期末余额增加而取得。原来的营运资金不包括由于增加流动负债而增加的流动资产,现在扩大范围,将其包括进去,但不详细反映本期流动负债增加与减少的动态情况,仅反映各项流动负债期末余额净增加(即本期增加与减少的差额)。如果表现为本期净减少额,则用红字填列。

二、营运资金的开支

企业虽然实现了可观的利润,但往往由于资金运用不当(例如,盲目购置固定资产,或存货积压),很可能使企业没有足够的现金,来分配利润和按期偿还债务,这就会损害企业的信誉;或者迫使企业以不利条件去筹措资金,甚至破产。反之,手头持有过多货币,未能适时扩大企业规模(例如,购置现代化设备,或增加存货),又会削弱企业赢利能力。因此,不仅要掌握企业从哪些方面取得营运资金,还要掌握营运资金开支是否合理,剩下的营运资金分布于周转各阶段的数额是否合理。

营运资金的开支,仅指利润分配以及长期性开支而言,不包括购置存货等流动性开支。具体内容如下:

1、利润分配。营运资金的取得,主要是来自盈利,因此营运资金的开支,也主要是利润分配。包括下列几项:(1)缴纳所得税;(2)提取职工奖励及福利基金;(3)提取后备基金;(4)提取企业发展基金;(5)分派股利。由于以上提取的(3)、(4)两项基金仍留在企业运用,所以,一方面作为营运资金的开支,同时又作为营运资金的取得。

2、购建固定资产。

3、投资转入固定资产。其他单位以固定资产作为资本投入时,一方面作为营运资金的取得,同时又作为营运资金的开支。

4、增加无形资产及其他资产。

5、偿还长期借款。

6、增加长期投资。

三、剩下的营运资金分布于

各阶段的状况

本期取得的营运资金减以上各项开支,为剩下的省运资金。

剩下的营运资金与原有流动资金混在一起循环周转,也逗留于各周转阶段,所以必然表现为各项流动资产年末余额的增加。(如为年末余额的减少则用红字填列)。

四、财务状况变动表的结构

财务状况变动表的格式(附后),最好采用三个层次的报告式。

首先,揭示营运资金的取得,以便报表使用者考查企业从哪些方面取得营运资金,特别是由盈利而取得了多少营运资金,以便分析企业的创利能力;还有由固定资金转化而来的营运资金有多少,以便分析企业采用的折旧摊销方法是否合理;长期借款等筹资措施是否允当。

第二,揭示营运资金的开支,以便报表使用者分析企业利润分配是否合理;有无盲目购建固定资产或未能适时更新设备而造成生产技术落后现象;长期债务是否及时偿还以保证企业信誉。第三,揭示剩下的营运资金分布于各阶段的状况以便报表使用者从各项流动资产年末余额增加(或减少)数的比率中,考查剩下营运资金是否运用合理,既要保证企业具有一定的付现能力又不致手头现金过多;有无存货积压现象;赊销及货款收回状况怎样。

只有从这三个层次,一层一层去分析,才算掌握了企业财务状况的变动情况。

五、研究财务状况变动表在我国的意义

资金管理方法有二,一是专款专用,二是统筹兼顾灵活运用。目前,我国国营企业采用前法,严格划分固定资金、流动资金、专项资金,每当它们体现为货币资金时,要在银行分别开户存储,以保证专款专用。这一方法虽有一定优点,但在同一企业中不同用途的资金,不能互相调节,“买酱油的钱,不能打醋”,不利于充分运用有限的资金来发展生产。因此,企业在资金运用上应具有较大的灵活性,无须管得太死。而一旦国营企业的资金管理也采用“统筹兼顾灵活运用”的办法时,就必须编制财务状况变动表。所以,研究财务状况变动表的结构原理,不论是从目前的中外合资企业来看,还是从将来的国营企业来看,都具有实际意义。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第10期 > 财务与会计1991年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第10期 > 财务与会计1991年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号