摘要:

责任会计与财务会计核算两者如何结合起来,即将责任指标纳入现有的财务会计体系进行核算,很多单位正在探索。现将笔者的设想介绍如下,供参考。

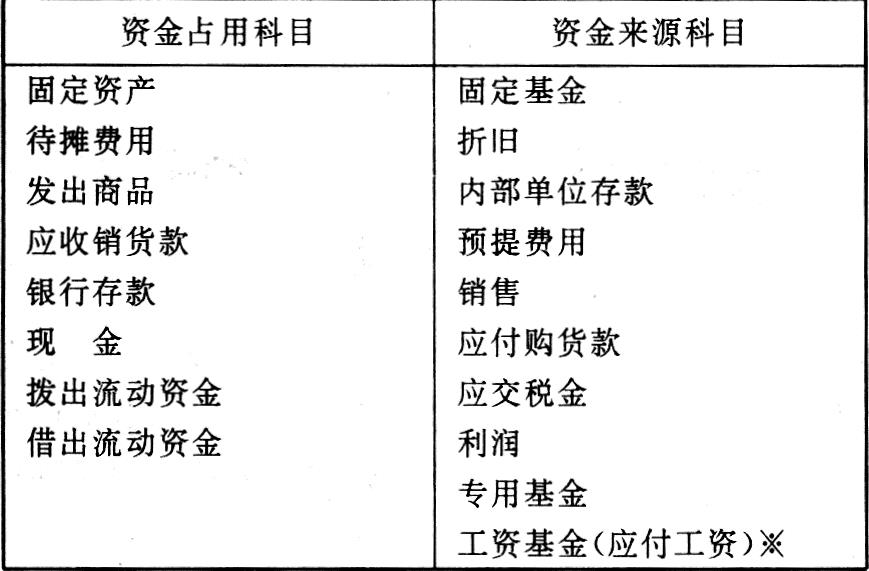

一、会计科目的设置

※实行工资总额同经济效益挂钩浮动工资的企业,使用“工资基金”科目。未实行工资总额同经济效益挂钩浮动办法的企业使用“应付工资”科目。

二、会计科目的应用

(一)厂部责任会计核算科目的应用

由于采取“单轨制”核算,所以,原有的会计科目要同时满足财务会计和责任会计核算两方面的要求。财务会计科目的运用,国家已在会计制度里作了明确规定,所以,这里只对涉及责任会计核算的事项加以说明。

1、“固定资产”

本科目核算企业所有的各种固定资产的原价。固定资产在企业与各责任中心之间的调拨,设置“企业固定资产”和“责任中心固定资产”两个二级科目进行核算。“固定基金”和“折旧”仍按制度规定的方法进行核算。

2、“...

责任会计与财务会计核算两者如何结合起来,即将责任指标纳入现有的财务会计体系进行核算,很多单位正在探索。现将笔者的设想介绍如下,供参考。

一、会计科目的设置

※实行工资总额同经济效益挂钩浮动工资的企业,使用“工资基金”科目。未实行工资总额同经济效益挂钩浮动办法的企业使用“应付工资”科目。

二、会计科目的应用

(一)厂部责任会计核算科目的应用

由于采取“单轨制”核算,所以,原有的会计科目要同时满足财务会计和责任会计核算两方面的要求。财务会计科目的运用,国家已在会计制度里作了明确规定,所以,这里只对涉及责任会计核算的事项加以说明。

1、“固定资产”

本科目核算企业所有的各种固定资产的原价。固定资产在企业与各责任中心之间的调拨,设置“企业固定资产”和“责任中心固定资产”两个二级科目进行核算。“固定基金”和“折旧”仍按制度规定的方法进行核算。

2、“拨出流动资金”

本科目反映厂级财会部门拨付给责任中心的资金增减变动情况。厂级财会部门拨付给责任中心资金时,借记“拨出流动资金”,贷记“内部单位存款”;责任中心交回资金时作相反的分录。

3、“借出流动资金”

本科目反映各责任中心向厂级财会部门借款的增减变动情况。当责任中心由于种种原因,核拨的定额流动资金不够用,需要向厂级财会部门借款时,借记“借出流动资金””,贷记“内部单位存款”;归还借款时作相反的分录。

4、“内部单位存款”

本科目反映厂级财会部门拨付给责任中心的定额流动资金和应付或暂收责任中心的款项。主要业务有:①拨付给各责任实体的定额流动资金;②责任中心负责人预交的承包风险抵押金(完成任务后退还本人);③应付责任中心承包抵押工资(平时按职工工资额一定比例扣发,承包任务完成后退还);④其他应付、暂收的款项。拨款时,借记“拨出流动资金”,贷记“内部单位存款”;当责任中心超定额借款时,借记“借出流动资金”,贷记“内部单位存款”;

当责任中心负责人预交承包抵押金时,借记“现金”,贷记“内部单位存款”;年底完成任务退还时作相反的分录。

当扣留承包抵押工资时,借记“工资基金——应付工资,”贷记“内部单位存款”;年底完成承包任务退还时,借记“内部单位存款”,贷记“现金”。

其他科目核算的内容及方法可参阅会计制度,在此不再赘述。

(二)责任中心会计科目的应用:

1、“内部存款”

本科目核算企业与责任中心的各项应收、暂付款项。主要业务有:①核拨给责任中心的定额生产周转金,厂部以应收款加以控制;②支付给责任中心的定额备用金(应急使用的款项);③应收责任中心的各种赔款、罚金,以及应向责任中心收取的垫付款项;④设置内部银行的企业,拨付给责任中心在内部银行的存款等。拨付生产周转金时,借记“内部存款”,贷记“基本生产”;年底收回生产周转金时作相反分录。

当支付给责任中心定额备用金时,借记“内部存款”,贷记“现金(或银行存款)”;责任中心完成采购业务以发票报帐或交回备用金时,借记“基本生产(报销的款项)”、“现金(交回的备用金)”;贷记“内部存款”。

企业收到责任中心的各种赔款罚金时,借记“内部存款”,贷记“利润—营业外收入”;企业代替责任中心对外赔款时,借记“内部存款”,贷记“银行存款(或现金)”;企业与责任中心结算时,借记“基本生产”等有关科目,贷记“内部存款”。

本科目为借方余额,反映应收未收责任中心的款项。

2、“拨入流动资金”

本科目用来反映厂部核拨给各责任中心的流动资金增减变动情况。当厂部核拨给责任中心流动资金时,借记“内部存款”,贷记“拨入流动资金”;上缴流动资金时作相反的分录。

3、“借入流动资金”

本科目用来反映各责任中心超定额借款的增减变动情况。当责任中心向厂部(或内部银行)借入超定额借款时,借记“内部存款”,贷记“借入流动资金”;归还借款时作相反的分录。

4、“内部销售”

“内部销售”是用来核算责任中心上交厂部的产成品或提供劳务所形成的销售收入、销售成本和销售利润(或亏损)的科目。责任中心交厂部验收入库的产成品或完成的劳务,视同销售,应首先用于偿还厂拨资金,按计划成本计价,借记“内部存款”,贷记“内部销售”;结转交厂部产成品或提供劳务的成本时,按责任成本计价,借记“内部销售”,贷记“产成品”或“自制半成品”、“基本生产”、“辅助生产”。其中,最后一道工序向厂部交售的是产成品,结转成本时,贷方记“产成品”;中间工序交售的是自制半成品,结转成本时,贷方记“自制半成品”;对外提供劳务的基本生产车间交售的是劳务,结转成本时,贷方记“基本生产”;为基本生产车间和企业管理部门提供产品或劳务的辅助生产车间,结转成本时,贷方记“辅助生产”。

“内部销售”科目的借方是责任成本,贷方是计划成本,所以,本科目的贷方余额即为责任中心实现的内部利润;借方余额则为发生的亏损。月终,结转利润时,借记“内部销售”,贷记“内部利润”;发生亏损时作相反的分录。

将利润或亏损结转后,本科目无余额。

5、“内部利润”

本科目用来核算责任中心实现的利润或发生的亏损。月末结转实现的产品销售利润时,借记“内部销售”,贷记“内部利润”;发生营业外支出时,借记“内部利润—营业外支出”,贷记“内部存款”等有关科目;按规定比例提留责任中心基金时,借记“内部利润”,贷记“责任中心基金”。

本科目为期末贷方余额,表示未结转的内部利润。

这里应注意的是内部利润是由责任成本低于计划成本(或定额成本)形成的,并不是销售收入与成本的差额。

6、“责任中心基金”

本科目核算责任中心按规定提留的归责任中心支配的基金。本科目应设置“内部利润留成”和“责任风险基金”两个二级科目。厂部核拨奖励基金时,借记“内部存款”,贷记“责任中心基金”;提留责任风险基金时,借记“内部利润”,贷记“责任中心基金—责任风险基金”;提留责任中心基金时,借记“内部利润”,贷记“责任中心基金—内部利润留成”;发放奖金时,借记“现金”,贷记“内部存款”,同时,借记“责任中心基金—内部利润留成”,贷记“现金”。

其他科目均与财务会计制度相同,在此不再赘述。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第10期 > 财务与会计1991年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第10期 > 财务与会计1991年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号