摘要:

我国企业集团是在经济体制改革中产生和发展起来的新型企业群体组织。它是由多种所有制、多层次、多类型的企业联合形成的复杂的生产经营机制,是国家调控市场的有机载体。企业集团的联合机制决定了财务活动的复杂性,而企业集团财务作为企业集团管理的重要组成部分,在很大程度上决定着企业集团优化组合的方式与进程,进而影响国家调控市场的效果。因此,在企业集团财务的理论与实践活动中有几个问题值得注意和探讨。

一、企业集团财务范围的确立依据

我认为,产权关系应是划分企业集团范围的依据。只有通过产权关系才能明确集团企业实体的财务管理范围和财务运行方式。

目前,理论界和一些实业界的同志将生产技术、经营联合作为划分企业集团范围的原则,并且以此为依据,确定企业集团财务管理的范围,使企业集团财务管理始终难以纳入规范之列。实际情况表明,生产技术、经营联合的频繁性变化是导致企业集团结构变化的重要因素,容易影响财务活动范围的频繁变化。因为在没有产权联系的情况下,协作企业发现合作伙伴情况不佳时,就会通过市场另找依托伙伴。如果财务范围也与此变化相适应,那么财务核算与管理就不可能稳定。尤其是无法进行规范性统计,无...

我国企业集团是在经济体制改革中产生和发展起来的新型企业群体组织。它是由多种所有制、多层次、多类型的企业联合形成的复杂的生产经营机制,是国家调控市场的有机载体。企业集团的联合机制决定了财务活动的复杂性,而企业集团财务作为企业集团管理的重要组成部分,在很大程度上决定着企业集团优化组合的方式与进程,进而影响国家调控市场的效果。因此,在企业集团财务的理论与实践活动中有几个问题值得注意和探讨。

一、企业集团财务范围的确立依据

我认为,产权关系应是划分企业集团范围的依据。只有通过产权关系才能明确集团企业实体的财务管理范围和财务运行方式。

目前,理论界和一些实业界的同志将生产技术、经营联合作为划分企业集团范围的原则,并且以此为依据,确定企业集团财务管理的范围,使企业集团财务管理始终难以纳入规范之列。实际情况表明,生产技术、经营联合的频繁性变化是导致企业集团结构变化的重要因素,容易影响财务活动范围的频繁变化。因为在没有产权联系的情况下,协作企业发现合作伙伴情况不佳时,就会通过市场另找依托伙伴。如果财务范围也与此变化相适应,那么财务核算与管理就不可能稳定。尤其是无法进行规范性统计,无法弄清企业集团的真正实力。

解决这个问题的关键在于建立集团内部企业生产经营与财务管理相结合的稳定关系,要做到这一点,只能以产权关系作为划分企业集团范围的依据。

二、关于企业集团的财务管理范围

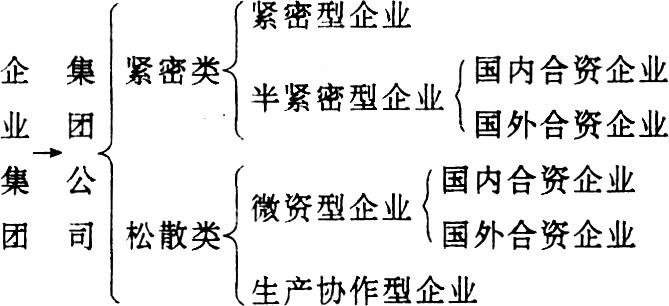

企业集团财务指企业集团在资金收支活动中所发生的关系。广义来讲,包括企业集团内部财务关系和企业集团与外部的财务关系。对集团企业来说,则分为紧密类财务企业和松散类财务企业,这是划分财务管理范围的关键。

把理论界划分财务管理范围的意见综合起来,大致有两种:一种是将紧密型企业划为企业集团财务管理范围,半紧密型和松散型企业划为非企业集团财务管理范围。另一种是将紧密型企业和半紧密型企业划为企业集团财务管理范围,将松散型企业划为非企业集团财务管理范围。两者的分歧在于半紧密型企业的划分。

从产权关系上看,紧密型企业包括集团公司掌握全部产权的分支机构和企业;半紧密型企业指集团公司拥有部分产权关系的控股、合资企业,既包括国内投资入股的企业,也包括集团公司与国外合资的企业;松散型企业是指与集团公司没有产权关系,而只有较为固定的生产、技术、经营等方面协作的关系的企业。在划分财务管理上存有一定分歧的半紧密型企业,又可分为两大类:一类是集团公司在产权上占主导地位的半紧密型企业;另一类是集团公司虽然也有投资或者股份,但产权数量上处于从属地位的微量参资企业。纵观中外企业发展史可知,产权是构成某企业对另一企业约束力的有效手段。没有产权的约束力,也就没有财务上的约束力。事实上,微量参资产权是一种松散协作关系,不能把微量参资企业列入半紧密企业范畴。但是,它与集团公司没有产权关系的生产协作型企业又具有不同的特点,从而形成了广义企业集团的又一个层次,不妨取名为微资型企业。从财务管理范围来描述,企业集团构成了两大类4个层次。即:

从上面的分析看来,财务管理必须与产权关系紧密关联。因产权关系不同所出现两种不同的企业格局,应成为划分企业集团财务管理范围的基本格局。只有这种格局中的紧密类(包括紧密型企业和半紧密型企业)才能作为企业集团内部财务管理范畴。松散类企业财务不属于企业集团管理的范畴。

三、关于企业集团管理总部的财务主体地位

我国的一些企业集团在组建时,往往依托于某一举足轻重的骨干主体企业,并且将管理总部与骨干主体企业的管理部门合二为一,使集团管理总部成为虚体,或是成为被主体企业所左右的机构,失去了财务主体地位。

就集团总部的职能与法人地位而言,一项最重要的任务应该是指导制定集团企业的生产发展计划,并且在财务上起到核心作用。当然,不能排除主体企业的主导作用。但是,不能利用主体企业的主导作用代替企业集团总部的核心管理地位。集团管理地位的确定主要在于资产的所有权、资金调度权和生产计划及其指挥权等方面。对全民所有制企业集团来说,集团总部是集团企业资产的中间所有者,国家国有资产管理部门是资产的终极所有者。所谓“紧密”或“半紧密”企业集团,必须以集团总部的资产所有身份作为划分依据。否则,就虚化了集团总部的核心作用,同时也无法确定财务的主体地位。

解决这个问题需要国家有关管理部门在资产等财务关系上作出政策性规定,明确集团总部资产的主体地位。

四、企业集团应完善资金分配体系

资金分配体系包括资金的计划、筹集与安排,以及资金调配方式、筹集调配资金的机构等。

在资金的计划安排上,所有集团企业的资金应纳入集团统一规划。资金的安排必须与集团的整体生产计划相衔接。企业集团的生产是有序地连续性作业,在资金安排上,只有与不同阶段作业量、物资消耗相匹配,才能保证生产的连续性和稳定性,才有可能达到最优生产批量、最低生产成本、最好的经济效果。

关于集团资金的调配方式,不能视同于单个企业内部的调拨方式,应实行有偿调配。必要的时候,可以采取用材料等实物调配方式解决各企业资金使用上的非均衡状态。

企业集团的财务管理部门、内部资金调度中心(或称内部银行)、财务公司等都是筹集调配资金的机构。随着企业集团的不断壮大,财务公司成为具有特殊地位的资金筹集和调配机构,在企业集团中所起的作用越来越大,我们应注意探索财务公司的发展途径。但是,财务公司必须执行集团总体资金调配计划。财务公司根据集团业务需要,在不违反金融政策的前提下,应该采取一些有效措施筹集资金,尽量满足集团的资金需求。要注意的是,财务公司虽然是企业集团中的特殊成员,具有银行的部分职能,但它不是银行,不具有银行的全部职能。财务公司不能成为脱离企业集团而存在的特殊金融组织。现在,有少数企业集团的财务公司有脱离企业集团财务运行系统而独立门户的趋势,对此有关部门应该加以正确引导与管理。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第10期 > 财务与会计1991年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第10期 > 财务与会计1991年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号