摘要:

新的外贸体制从今年1月1日起运行后,外贸企业的会计报表发生了很大的变化,为了使企业正确地编制1991年的会计报表,真实地反映外贸体制的运行情况和企业最终财务成果,现就编制报表时应当注意的几个问题,谈谈我们的认识。

一、承包本级以外出口任务的企业应单独编制会计报表

根据经贸部和财政部的有关规定,中央企业或地方企业承包本级以外的出口任务,要单独编制会计报表,本级会计报表中不再包括承包本级以外出口任务部分。中央外贸企业承包地方出口任务,应单独编制承包地方出口任务部分报表,上报地方有关部门,中央外贸企业报表中不包括承包地方出口任务部分;地方企业承包中央出口任务,也应单独编制承包中央出口任务的报表上报有关公司,地方企业的报表中不包括承包中央出口任务部分。

承包本级以外出口任务的企业单独编制的会计报表,只报这部分任务的盈亏及分配有关内容,企业的资产和负债等不易单独分开,不需单独编报。因此,企业编制承包本级以外出口任务的报表包括:资金表(贸会01表)、利润(亏损)表(贸会02表)、商品流通费明细表(贸会03表)、进出口主要商品销售利润(亏损)表(贸会05表一、二、三)、科目分析表(贸会06表)、...

新的外贸体制从今年1月1日起运行后,外贸企业的会计报表发生了很大的变化,为了使企业正确地编制1991年的会计报表,真实地反映外贸体制的运行情况和企业最终财务成果,现就编制报表时应当注意的几个问题,谈谈我们的认识。

一、承包本级以外出口任务的企业应单独编制会计报表

根据经贸部和财政部的有关规定,中央企业或地方企业承包本级以外的出口任务,要单独编制会计报表,本级会计报表中不再包括承包本级以外出口任务部分。中央外贸企业承包地方出口任务,应单独编制承包地方出口任务部分报表,上报地方有关部门,中央外贸企业报表中不包括承包地方出口任务部分;地方企业承包中央出口任务,也应单独编制承包中央出口任务的报表上报有关公司,地方企业的报表中不包括承包中央出口任务部分。

承包本级以外出口任务的企业单独编制的会计报表,只报这部分任务的盈亏及分配有关内容,企业的资产和负债等不易单独分开,不需单独编报。因此,企业编制承包本级以外出口任务的报表包括:资金表(贸会01表)、利润(亏损)表(贸会02表)、商品流通费明细表(贸会03表)、进出口主要商品销售利润(亏损)表(贸会05表一、二、三)、科目分析表(贸会06表)、利润分配表(贸会08表)。贸会01表只反映承包本级以外出口任务部分应收未收的奖励、补偿和补亏或应缴未缴的利润。承包本级以外出口任务部分的减亏或超亏,要从承包本级以外的有关报表中转出,然后,按财务隶属关系转入企业本级负担。

企业编制承包本级以外出口任务部分的会计报表,应以分帐记录为依据。

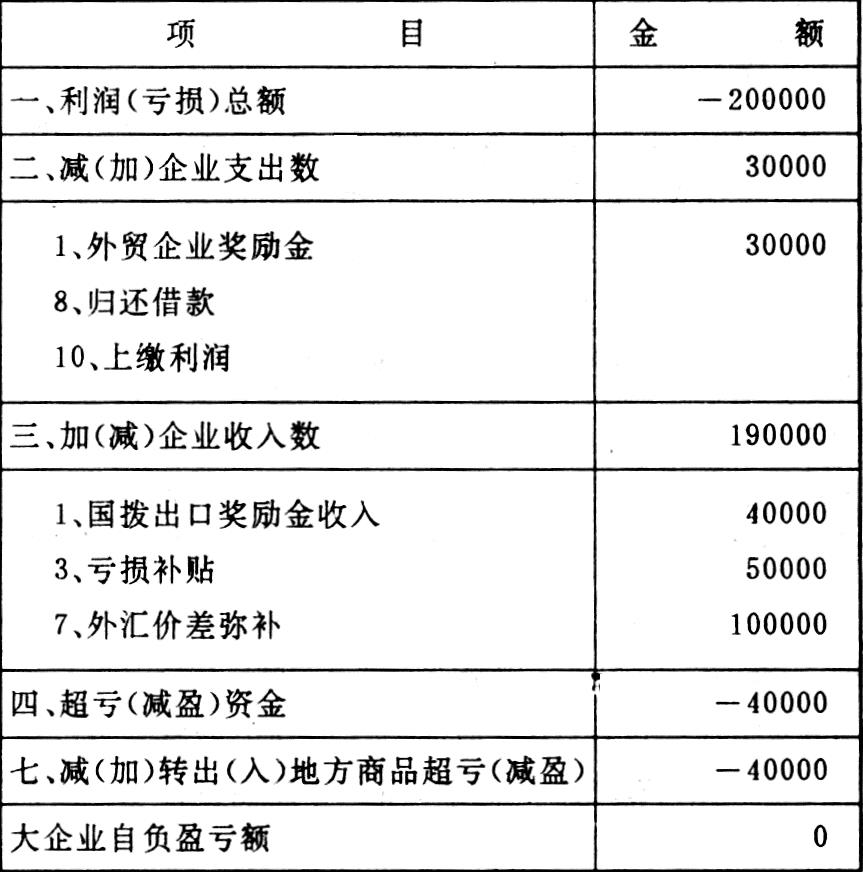

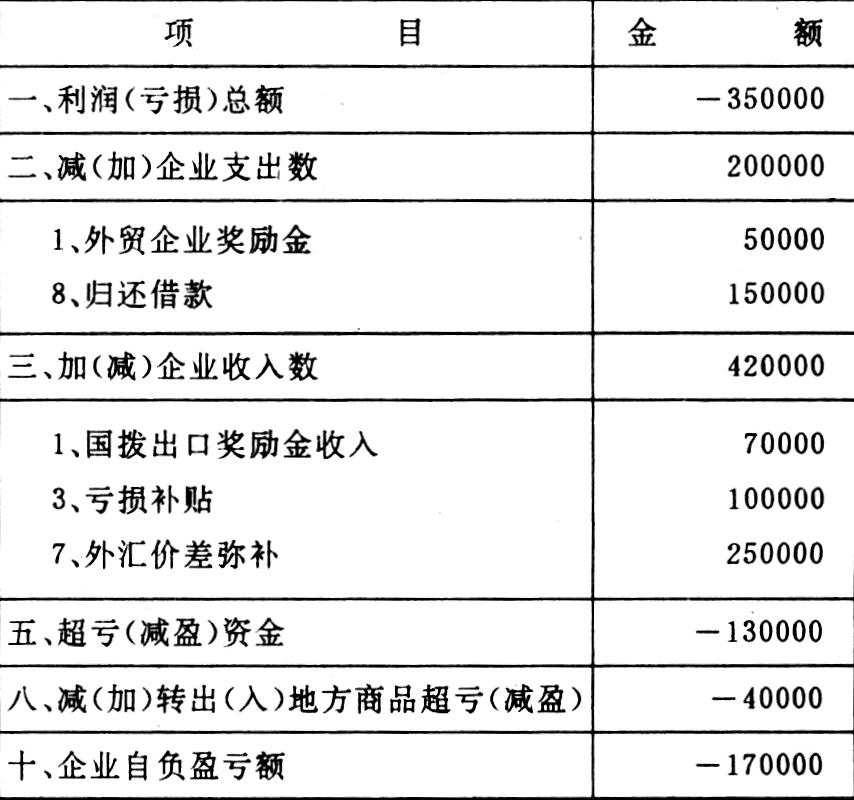

例:某中央外贸公司1991年度本级出口任务净亏损35万元,当年还贷15万元,提取出口奖励金5万元,国拨出口奖励金7万元,有偿上交中央外汇额度人民币的补偿资金25万元,核定当年应由财政部门弥补亏损包干指标10万元。承包地方出口任务部分亏损20万元,提取出口奖励金3万元,上交中央外汇额度应得人民币补偿资金10万元,应由地方财政或经贸部门弥补的亏损5万元,国拨出口奖励金收入4万元。编制利润分配表如下。

本级企业利润分配表

二、正确填列有关报表中的“外汇价差”和“上交中央外汇额度补偿”项目

根据制度规定企业应在“外汇价差”科目下增设“中央有偿使用外汇价差”子目,核算外贸企业出口收汇的20%有偿上交中央所得到的人民币资金补偿。此项补偿与地方政府等有关单位使用企业留成外汇和通过调剂市场调出外汇属于同类性质,也是用于外贸企业以丰补歉的。因此,超亏的企业“外汇价差”资金应全部用于补亏;体现在“利润分配表”中“外汇价差弥补”项目之内,贸会01表101行“外汇价差”项目,贸会06表32行至36行“外汇价差”及所属各项;以及贸会08表附列资料中“上缴中央外汇额度补偿”项目的“年末未补(交)数栏”,都一律空置不填。

中央有偿使用外汇价差(或上交中央外汇额度补偿,是企业外汇价差的重要组成部分,对企业的经营状况有较大影响,为正确反映企业的经营成果,最近经贸部、财政部又进一步规定:“外汇价差”中的“中央有偿使用外汇价差”,应于半年或年终无论是否超亏全部转入“利润分配”,有关报表“外汇价差”项目的余额中不包括有偿上缴中央外汇所得的人民币补偿资金。也就是说,外贸企业编制半年或年度终了的会计报表时,对贸会08表中的“外汇价差弥补”项目反映的中央有偿使用外汇额度价差弥补的资金,包括本期已收和应收未收的上缴中央外汇补偿资金总额,贸会01表和贸会06表中“外汇价差”项目,均不包括上交中央外汇额度补偿。

三、关于“专项削价处理商品”有关项目的填列方法

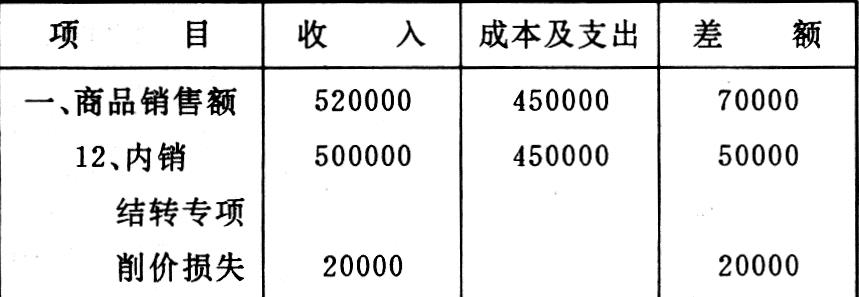

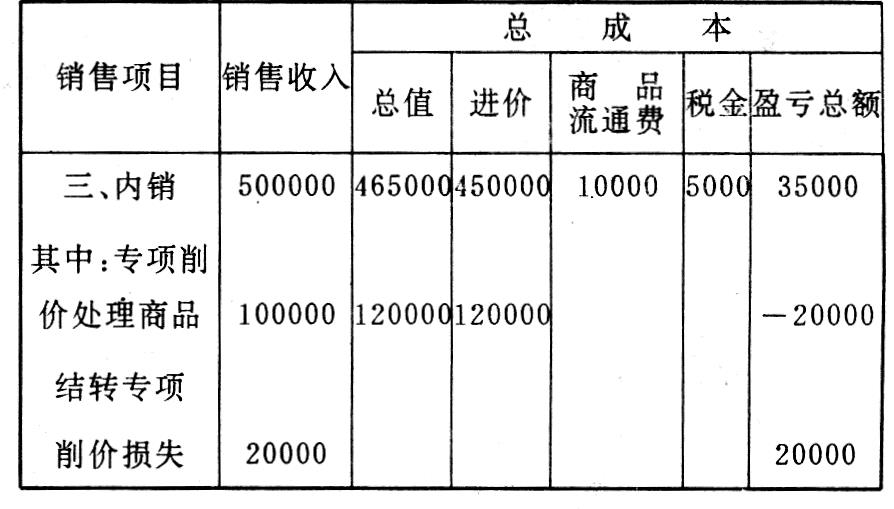

今年3月份,国务院作出关于一次性削价处理积压商品的决定。1991年度的外贸企业会计报表(贸会02表)“内销”项下增设了“结转专项削价损失”项目,并在贸会05表(一)“内销”项下增设了“其中:专项削价处理商品”和“结转专项削价损失”项目。下面举例说明其填报方法。

例:某外贸公司1991年内销商品的销售收入50万元,销售成本45万元,内销商品流通费1万元,毛利5万元,营业税10%。其中经批准销售专项削价商品的销售收入10万元,销售成本12万元,结转待处理挂帐的削价损失2万元。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第10期 > 财务与会计1991年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第10期 > 财务与会计1991年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号