当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第07期 > 财务与会计1991年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第07期 > 财务与会计1991年第07期文章 > 正文企业买卖中买方企业的会计处理方法

时间:2020-05-27 作者:顾洪涛

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

企业买卖是商品经济条件下,按照等价交换的原则,改变企业产权归属关系的一种交易形式。本文拟介绍企业买卖中买方企业对被购企业财产的两种会计处理方法。

一、购买法。

这种方法要求买方企业以被购企业财产的重估价计价入帐,而对于支付价与重估价之间的差额则作为无形资产中的商誉处理,记入“无形资产——商誉”帐户。该帐户属于资金运用类,借方登记商誉的发生额,贷方登记商誉的摊销额,余额一般在借方,表示尚未摊销的商誉数额。但是,在某些特殊情况下,如卖方企业正面临破产或经营极端困难等原因,也可能以低于重估价的价格出售企业,这对买方企业来说,是折价购买了对方的资产,不仅没有商誉,而且对于各项资产无法以完全的重估价来表示,这时,买方企业应把支付价低于重估价的差额记入“商誉”帐户的贷方。

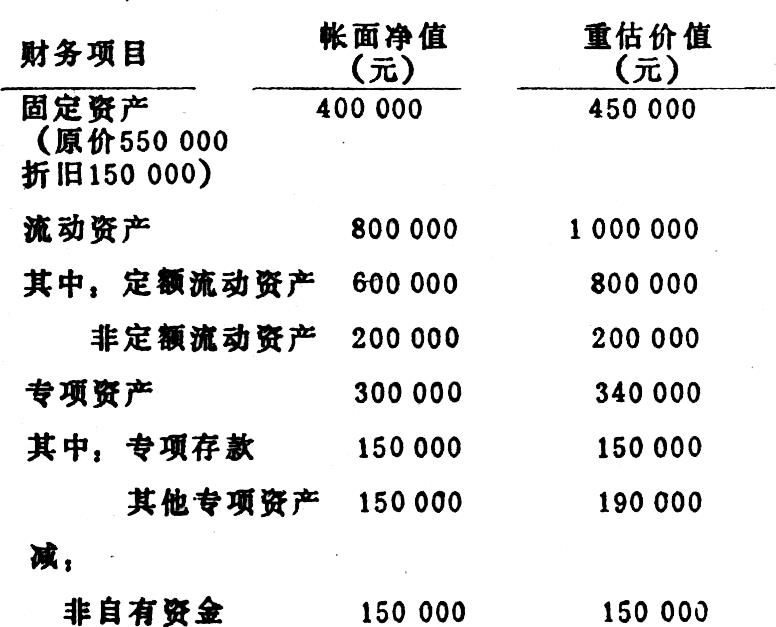

现举例说明之。假设:S企业欲购P企业的全部资产,如果从已经会计师事务所查帐验证的P企业的资金平衡表求得的该企业资产的帐面净值以及各类资产经逐项评估后所确定的重估价值,如下表所示:

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号