(十三则)

问;财政部《关于国内联营企业若干财务问题的规定》和《关于国内联营企业若干财务问题的补充规定》(以下简称《规定》和《补充规定》)均明确企业可以用无形资产联营投资,对此财务上应如何进行处理?

答:企业用无形资产进行联营投资,应按照国家国有资产管理局国资工字〔1989〕第3号文件的规定确定的价值作为长期投资入帐。以无形资产(包括所有权或使用权,下同)进行投资,应按下列两种情况分别处理:对于用已入帐的无形资产进行的联营投资。应按确定的价值大于无形资产帐面价值的差额,作为增加固定基金处理,小于帐面价值的差额,作为减少固定基金处理。对于用未入帐的无形资产进行的联营投资,应作为增加固定基金处理。

问:财政部(90)财商字第30号《关于加强外贸企业财务管理有关问题的通知》第六条规定,可以用外汇使用权(即自有外汇额度)等作价投资,这一规定是否适用于其他企业的联营?

答:这一规定不适用于其他企业。国营工业企业一般不能用外汇使用权(即自有外汇额度)进行联营投资。

问:国家有关财务制度规定,企业固定资产投资借款可以用固定资产折旧基金归还,但《规定》明确“联营企业计提的折旧,留给联营企业按照国家规定使用”,《补充规定》又进一步强调“联营期间不得将折旧分配给投资各方”,这些规定之间是否有矛盾?应如何理解?

答:这些规定的精神是一致的,没有矛盾。国家有关财务制度规定可以用固定资产折旧基金还贷,这一规定也适用于联营企业本身的固定资产投资借款。《规定》和《补充规定》中明确联营投资各方不能分折旧,主要是考虑到在实际执行中,出现了既分利润,又分折旧的不正常情况,影响了联营企业的技术改造和健康发展。按照组织联营企业的原则,应兼顾联营各方的经济利益并利于联营企业健康发展。对联营投资各方的经济利益在《规定》和《补充规定》中已有了明确的制度保障措施,将折旧基金留给联营企业按国家规定使用,能够在调动联营投资各方积极性的同时,保证联营企业本身简单再生产的资金需要。

问:《补充规定》第八条规定:联营企业“如有对应分配的年度利润不进行分配……,一经查出,由财政部门予以没收,上交国库”,与财政部(87)财税字079号《关于对不分配利润的联营企业就地征收所得税的通知》不一致,执行中应如何掌握?没收的范围应如何确定?

答:我们在起草《补充规定》时,考虑到按(87)财税字第079号文件的规定对不分配利润的联营企业就地征收所得税,虽能防止企业逃税,但对不分配联营企业利润的违纪行为没有给予应有的经济处罚,并且不利于严格执行国家规定的联营企业实现利润采取“先分后税”的原则。为了加强财政监督,保证财政收入,《补充规定》明确,对联营企业应分配的年度利润不进行分配的,一经查出,由财政部门予以没收,上交国库。其没收部分是指其全部收入,并不是指影响上交财政的部分,应按照《补充规定》执行。

问:《补充规定》第十条规定,联营企业发生亏损,报经批准后可从以后年度实现利润中抵补,但连续抵补期限不得超过三年,如果在三年内又发生新的亏损,应如何处理?

答:联营企业发生亏损在三年内尚未抵补完毕而发生新的亏损,其尚未抵补完的亏损不得用以后年度利润抵补,只能用联营企业或联营企业投资各方的税后留利抵补;新发生的亏损按照国家规定的程序报经批准后,仍可在三年内,用以后年度利润抵补。

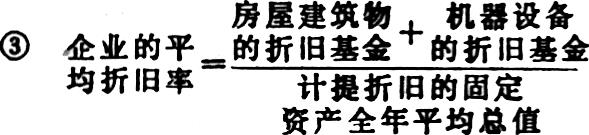

问:财政部、国家计委、国务院生产委(91)财工字第158号《关于下达实行加速折旧的部分大中型骨干企业名单的通知》中实行加速折旧的企业,其新的折旧率如何计算?

答:实行加速折旧,主要是缩短机器设备的折旧年限。以某一企业为例,如生产线上的机器设备依据《国营企业固定资产折旧试行条例》其折旧年限为10年,折旧率为10%,那么,加速20%后,新的折旧年限为8年(10-10×20%),新的折旧率=3230×100%=12.5%,或新的折旧率=10%+(1-20%)=12.5%。企业的房屋建筑物不实行加速折旧,仍按原折旧率计提折旧。实行加速折旧后,企业的平均折旧率通过下列方法计算:

①房屋建筑物=应计折旧的房屋建筑物的原折的折旧基金固定资产全年平均总值×旧率

②机器设备的=应计折旧的机器设备的新折折旧基金固定资产全年平均总值×旧率

问:国营企业与其兴办的集体企业业务往来应坚持哪些原则?

答:财政部颁发的《关于国营企业兴办集体企业若干财务问题的规定》指出,国营企业兴办的集体企业是社会主义经济实体,实行自主经营、独立核算、照章纳税、自负盈亏的原则;国营企业对兴办的集体企业在资金、设备、场地等方面给予的支持,必须坚持等价交换和有偿使用的原则;国营企业与集体企业发生的经济往来,必须坚持等价交换的原则,如实计价核算。

问:国营企业可用哪些资金借给其兴办的集体企业周转使用,收取的资金占用费应如何处理?

答:按照财政部(86)财工字153号、(89)财工字425号等文件的规定,国营企业只能用留用资金借给其兴办的集体企业周转使用,由集体企业在税后利润中分期归还,归还期不超过两年,逾期要收取相当于银行贷款利息的资金占用费。国营企业收到的这部分占用费,相应增加原借出资金。

问:国营企业转给其兴办的集体企业的财产物资,财务上应如何处理?

答:国营企业转给其兴办的集体企业的财产物资,属于材料物资等流动资产的,应作价付款,视同材料销售。属于闲置房屋、设备等固定资产的,可根据所有权是否变动分别作为固定资产变卖或出租处理。实现产权转移的固定资产,由集体企业一次或分期付清价款;如采取出租的形式,应收取不低于固定资产折旧的租金。

问:国营企业派往其兴办的集体企业参加生产经营活动的人员工资等经费应如何处理?

答:这些人员在其兴办的集体企业工作期间的工资、奖金、保险、福利待遇执行原国营企业标准,还是执行集体企业标准,由双方协议决定。所需费用,可由集体企业直接支付,或者由集体企业按协议向国营企业交纳劳务费后,由国营企业支付。

问:国营企业向其兴办的集体企业投资,财务上应如何处理?

答:属于这种情况的,不适用国营企业办集体企业的有关规定,应按照国内联营企业有关财务规定(财政部(86)财工字105号、(90)财工字318号文)进行处理。即,国营企业向集体企业投资,应按投资份额或投资协议分配利润,并入企业利润总额,纳入财务决算。

(财政部工业交通财务司制度处)

问:国营工业企业向其兴办的集体企业(公司)转出资金、财产、物资,应如何进行会计处理?

答:按照国家有关规定,国营工业企业向其兴办的集体企业转出资金、财产、物资,应按照有偿使用或投资的原则办理,不能将国营工业企业的财产物资无偿地转让给集体企业,减少国营工业企业的国家资金。国营工业企业向其兴办的集体企业转出财产物资,应根据下列不同情况分别处理:

1、如果用企业留用资金借给集体企业作为周转资金,在转出资金时,借(增)记“专项应收款”科目,贷(减)记“专项存款”科目;收到集体企业在税后利润中分期归还的周转金时,借(增)记“专项存款”科目,贷(减)记“专项应收款”科目;集体企业借用的周转金,逾期归还,按规定要交纳不低于银行贷款利息的占用费。国营工业企业收到这部分占用费时,应相应增加原借出资金,借(增)记“专项存款”科目,贷(增)记‘专用基金’等科目。

2、提供给集体企业的厂房、设备等财产物资,属于作价付款的,比照有偿调出固定资产进行处理。借(减)记“固定基金”(净值)和“折旧”科目,贷(减)记“固定资产”(帐面原价)科目;收到或应收价款,借(增)记“专项存款”或“专项应收款”科目,贷(增)记“专用基金——更新改造基金”科目。

如属于有偿使用的,按照出租固定资产的办法进行处理。国营工业企业仍然保留对该财产的所有权,并照计折旧。计算折旧时只作借(减)记“固定基金”科目,贷(增)记“折旧”科目的会计分录;收到的占用费作为租金收入,借(增)记“专项存款”科目,贷(增)记“专用基金——更新改造基金”科目。

3、如果向集体企业作价转出材料等,应作“销售”(其他销售)处理。借(增)记“银行存款”或“应收销货款”等科目,贷(增)记“销售”科目;月份终了,结转转出材料的成本,借(减)记“销售”科目,贷(减)记“原材料”等科目。

4、如果向集体企业投资,应按现行会计制度的有关规定作为“长期投资”处理;按照投资协议分回的利润,作为“利润分配——其他单位转来的利润”处理,并按规定进行分配。

问:国营工业企业原材料、产成品帐户在月终时是否可以出现赤字t

答;按现行国营工业企业会计制度的规定,企业的原材料、产成品均按实际成本进行核算和结转(采用计划成本核算的企业,在计算产品生产成本,结转产品销售成本时,也应将计划成本调整为实际成本)。如果企业发出的材料尚未付款,也应在月份终了时,先将购入材料暂估入帐登记有关材料科目,然后再登记材料的发出;如果企业按规定销售产品预收货款,预收货款时应作为应付款入帐,不能作销售处理,也不能结转产品销售成本。因此,月份终了,企业原材料、产成品帐面不应出现赤字。

(财政部会计事务管理司二处)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第07期 > 财务与会计1991年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第07期 > 财务与会计1991年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号