摘要:

建设单位发出的材料,按其去向、用途主要分为三部分:一是施工单位领用;二是建设单位自营工程或自己组织零星施工用料;三是对外销售、调剂、处理积压以及委托外部加工拨出。不论属于哪种情况,为了加强材料的管理和核算,都必须填制出库凭证,办理领用手续,作为仓库发料和会计核算的依据。

这里介绍的是建设单位向施工单位供料的领用和结算手续与办法。

一、每项工程动工之前,建设单位的技术或预算部门应按照工程承包合同规定和预算定额标准算出该由建设单位供应的材料计划,以书面形式通知材料供应部门和财会部门,材料部门以此作为控制材料供应的依据,财会部门作为监督和材料结算的依据。

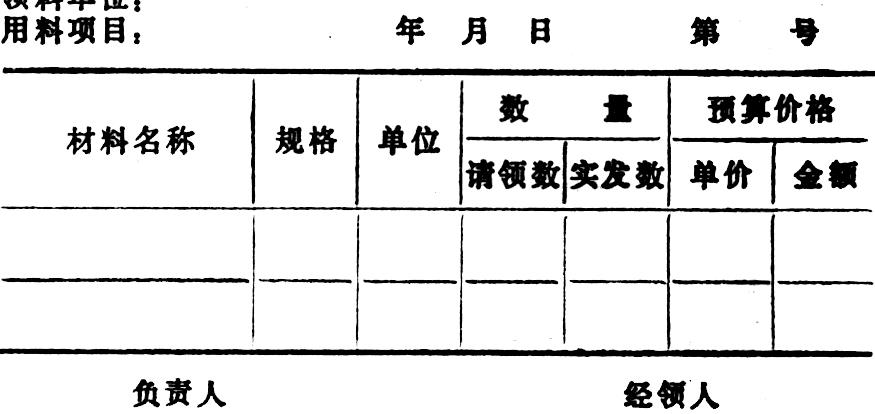

二、施工单位领用材料,应填制“领料单”。领料单是一次使用的领料凭证,在核定的供料计划内填写领料数,由经办人签章。领料单一式三份。

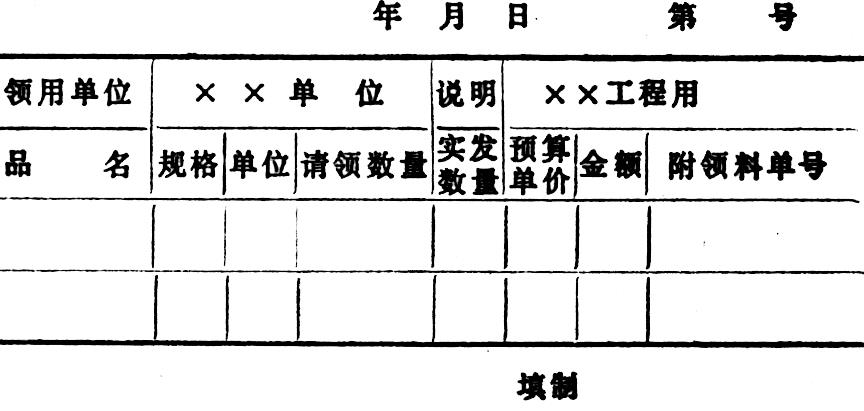

三.建设单位供应部门,接到施工单位的领料单,经审核认为不超出计划限额和范围,填制“出库单”,一式三联。一联供应部门存查,另两联附施工单位“领料单”交仓库据以发货和登记材料保管帐,并由仓库留存一联,剩下的一联连同“领料单”转财会部门,作为会计核算的原始凭证。“领料单”和“出库单”的格式如下:<...

建设单位发出的材料,按其去向、用途主要分为三部分:一是施工单位领用;二是建设单位自营工程或自己组织零星施工用料;三是对外销售、调剂、处理积压以及委托外部加工拨出。不论属于哪种情况,为了加强材料的管理和核算,都必须填制出库凭证,办理领用手续,作为仓库发料和会计核算的依据。

这里介绍的是建设单位向施工单位供料的领用和结算手续与办法。

一、每项工程动工之前,建设单位的技术或预算部门应按照工程承包合同规定和预算定额标准算出该由建设单位供应的材料计划,以书面形式通知材料供应部门和财会部门,材料部门以此作为控制材料供应的依据,财会部门作为监督和材料结算的依据。

二、施工单位领用材料,应填制“领料单”。领料单是一次使用的领料凭证,在核定的供料计划内填写领料数,由经办人签章。领料单一式三份。

三.建设单位供应部门,接到施工单位的领料单,经审核认为不超出计划限额和范围,填制“出库单”,一式三联。一联供应部门存查,另两联附施工单位“领料单”交仓库据以发货和登记材料保管帐,并由仓库留存一联,剩下的一联连同“领料单”转财会部门,作为会计核算的原始凭证。“领料单”和“出库单”的格式如下:

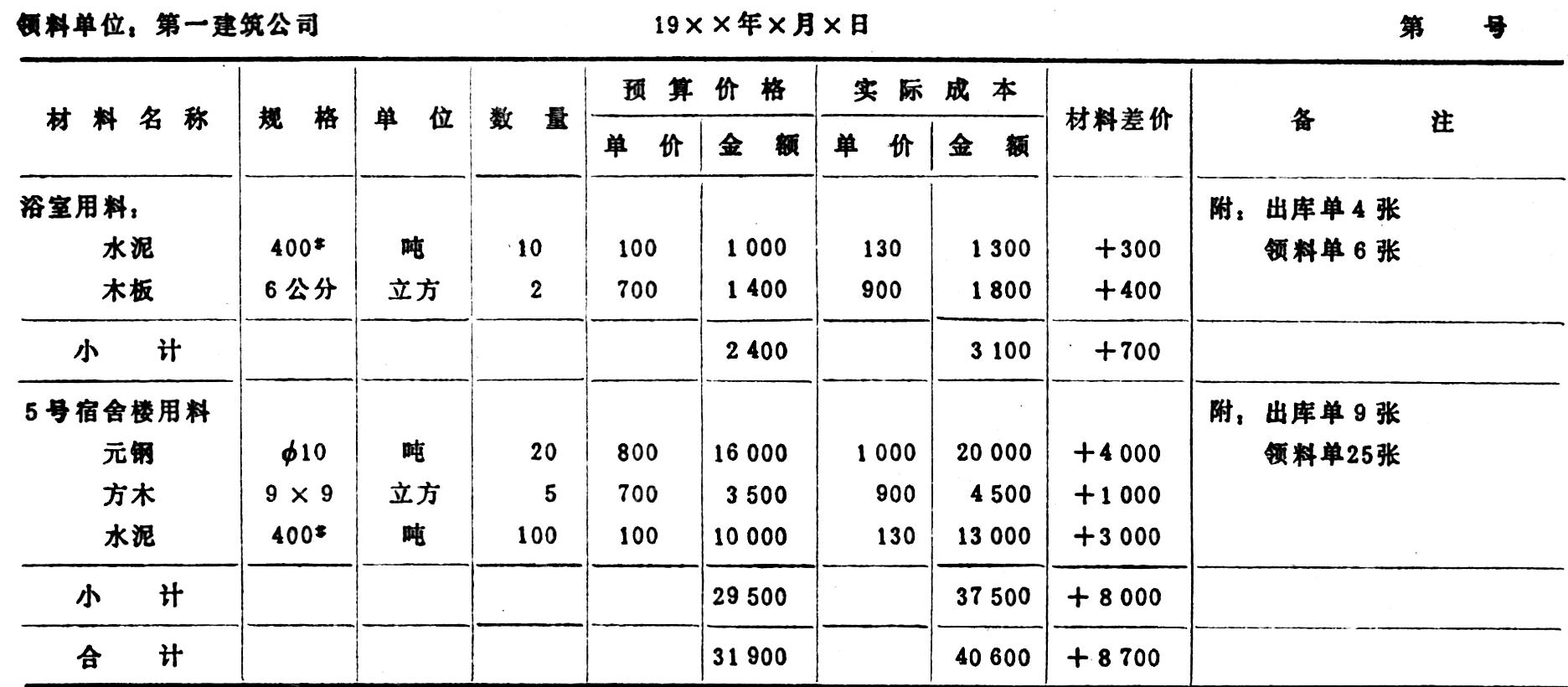

四、财会部门收到转来的材料出库凭证,可以逐笔或分期、分批与领用材料的施工单位办理材料结算手续。材料会计应对出库单和领料单认真进行审核,然后分别不同工程加以汇总,计算出每项材料的数量,单价,预算价格和实际成本及其差价,填制“材料结算明细表”二份,作为向施工企业转帐结算的依据。结算表上的材料,要按工程项目分列。一项工程领用材料品种较多时,可单列一张;品种较少时,也可将多项工程的用料同列在一张结算表上,但必须分别工程逐项分列加计,不能相混。例如:第一建筑公司承建浴室和五号宿舍楼两项工程。1.浴室领用料:400水泥10吨,预算价格每吨100元,实际成本每吨130元;6公分厚木板2立方,预算价格每方700元,实际成本每方900元。2.五号宿舍楼领用料:φ10元钢20吨,预算价格每吨800元,实际成本每吨1000元;白松方木5立方,预算价格每方700元,实际成本每方900元;400水泥100吨,预算价格每吨100元,实际成本每吨130元。根据以上资料,编制“材料结算明细表”如下:

五、转帐结算。应将编制好的“材料结算明细表”首先与领料施工单位的材料员进行核对,无误后,一份交施工企业据以开具“转帐通知单”(转帐通知单交建设单位据以转帐),并将所附领料单全部退回施工企业,另一份留建设单位附施工企业“转帐通知单”据以转帐。材料差价应直接转入工程成本。根据上项业务资料,作如下分录:

借:承包单位工程款往来——第一建筑公司31900

建筑安装工程投资——浴室 700

建筑安装工程投资—5宿舍楼 8000

贷:库存材料 40600

建筑公司“转帐通知单”格式如下:

六、根据“材料结算明细表”逐笔登记材料明细帐。

这个办法,我们是在实践中摸索出来的。根据我们体会,它的主要优点是:(1)手续较严密,一环扣一环,环环紧扣,即使出现问题,也便于查核;(2)能较好地实施发料控制和资金结算控制等内控制度,也减少了与施工单位的扯皮现象;(3)以预算价格、实际成本,同行同列对照方式,能准确地计算出每项材料的差价,便于发现误差,随时纠正;(4)结算时,能直接分清用料工程对象,及时结转材料价差便于准确、及时核算工程成本;(5)有利于在每一个环节更好地实施会计监督;(6)便于进行审计核查。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第07期 > 财务与会计1991年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第07期 > 财务与会计1991年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号