当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第06期 > 财务与会计1991年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第06期 > 财务与会计1991年第06期文章 > 正文也谈固定资产增值后折旧额的计算方法

时间:2020-05-27 作者:何彦光

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

《财务与会计》1988年第8期和1989年第3期,分别刊登了阎凤翔和张俊武两同志关于固定资产增值后折旧额的计算方法的两篇文章,读后深受启发.在此我也谈点看法。

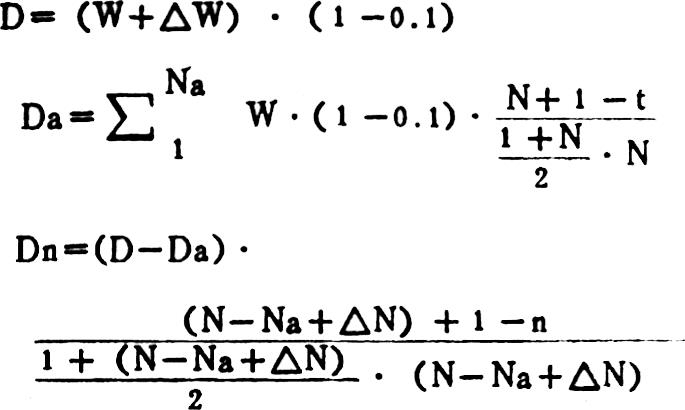

正确计算固定资产增值后折旧额的基本原则,诚如阎凤翔同志所指出的,是“该资产的全部价值(包括原始价值和新增价值)要在该资产的使用年限之内通过产品成本全部收回。”也就是说,该资产的全部价值扣除估计残值后的应提折旧总额应在该资产的全部使用年限(包括增值后延长的使用年限)内分年提足,使其报废时的折余价值等于估计残值。

怎样才能使固定资产的全部价值的应提折旧总额在全部使用年限内分年提足呢?这本来应按全部价值和全部使用年限来计算其各年的折旧额,因为新增价值属于固定资产的追加劳动,理应象资产的原始价值一样,在全部使用年限内通过分年提取折旧以取得补偿。但是,由于固定资产是在使用一定年限后才增值或延长寿命,所以,已用年限计提的折旧额不可能包括新增价值的应提部分。其结果是,已用年限按原始价值计算的已提折旧额,一般总比按全部价值计算的应提折旧额少提(在增值又延长寿命时,如果增值幅度小于延长使用年限幅度,其中原值部分是多提)。在这种情况下,要使资产...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号