摘要:

在1990年获得诺贝尔经济学奖的三位经济学家中,有一位是美国芝加哥大学的默顿·H·米勒教授。他的获奖,按照诺贝尔奖评奖委员会的评议,是由于他对企业财务理论作出了突出的贡献,即指他打破了传统的筹资理论,建立了新的企业筹资理论模型。筹资理论是西方财务理论体系的两大组成部分之一(另一组成部分为投资理论),其内容是研究企业的筹资活动与企业的资金成本和企业的(市场)价值之间的关系,即研究是否可以通过调节企业总资金中负债和资本(股东权益)的比重,亦即调节企业的财务结构,从而降低企业取得资金的成本,提高企业的(市场)价值。

传统的企业筹资理论形成于本世纪四十年代,认为:每一企业都具有一个最优的财务结构,在这一结构实现时,该企业的资金成本最低,企业的价值最大。也就是说,每一企业都可以通过最合理地安排负债与资本的比例关系,而实现其价值的最大化。

米勒于1958、1966年两度在《美国经济评论》杂志上发表论文,先后对不考虑企业所得税和考虑企业所得税两种情况下的财务结构与资金成本、企业价值之间的关系进行了分析论证,得出的结论均与传统的筹资理论不同。

1.不考虑企业所得税

在这种情况下,米勒得出的结论...

在1990年获得诺贝尔经济学奖的三位经济学家中,有一位是美国芝加哥大学的默顿·H·米勒教授。他的获奖,按照诺贝尔奖评奖委员会的评议,是由于他对企业财务理论作出了突出的贡献,即指他打破了传统的筹资理论,建立了新的企业筹资理论模型。筹资理论是西方财务理论体系的两大组成部分之一(另一组成部分为投资理论),其内容是研究企业的筹资活动与企业的资金成本和企业的(市场)价值之间的关系,即研究是否可以通过调节企业总资金中负债和资本(股东权益)的比重,亦即调节企业的财务结构,从而降低企业取得资金的成本,提高企业的(市场)价值。

传统的企业筹资理论形成于本世纪四十年代,认为:每一企业都具有一个最优的财务结构,在这一结构实现时,该企业的资金成本最低,企业的价值最大。也就是说,每一企业都可以通过最合理地安排负债与资本的比例关系,而实现其价值的最大化。

米勒于1958、1966年两度在《美国经济评论》杂志上发表论文,先后对不考虑企业所得税和考虑企业所得税两种情况下的财务结构与资金成本、企业价值之间的关系进行了分析论证,得出的结论均与传统的筹资理论不同。

1.不考虑企业所得税

在这种情况下,米勒得出的结论是:企业的财务结构对企业的资金成本和市场价值没有影响。其依据是,资本市场中套利(arbitrage)的存在,避免了两个或两个以上具有相同投资风险而只有财务结构不同的企业在同一市场上有不同的售价。

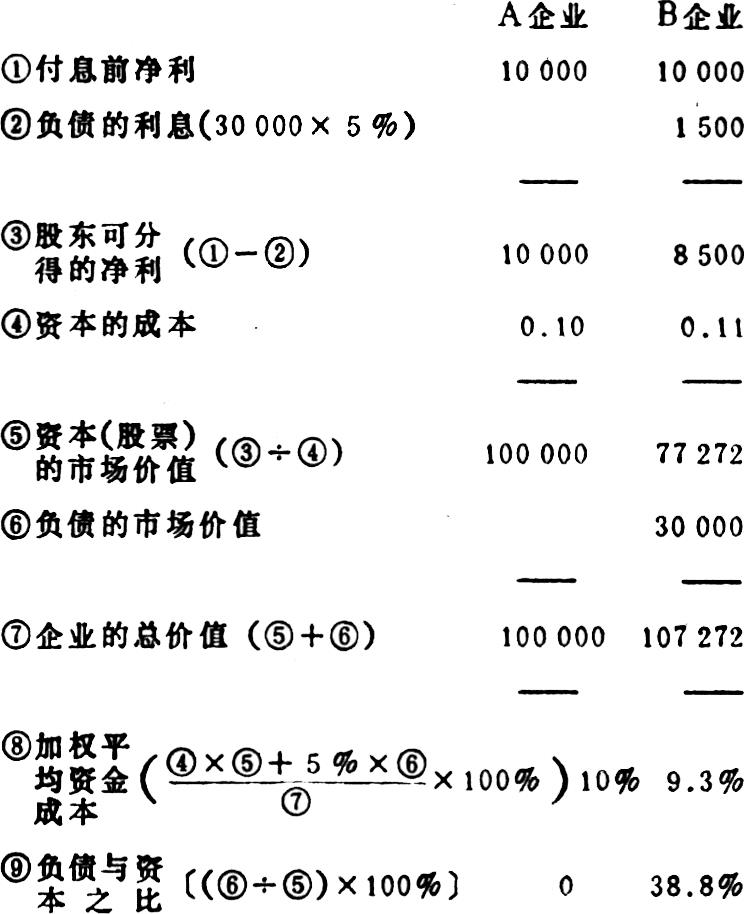

例如,有A、B两个企业,二者各项经济指标均相同,只有财务结构不同:A企业完全没有负债,B企业有30000元利率5%的公司债。依传统理论,B企业的总价值将高于A企业,其资金成本将低于A企业。计算过程如下:

对此,米勒用套利的方法进行了分析,认为这种状况无法继续下去。设有一个有理性的投资者持有1%的B企业股票,其市场价值为772.72元(总市价77272×1%)。在这种情况下,该投资者应该:①以772.72元的价格出售B企业的股票;②按5%的利率借款300元;③再以1000元购买1%的A企业股票。这样,他在A企业所获得的投资报酬将与从B企业获取的相同,都是85元(从A企业净得报酬:总报酬1000元×10%-借款利息支出300元×5%=85元;从B企业净得报酬:772.72元×11%=85元),但投资于A企业的实际现金支出只有700元(总支出1000元-借款300元),要比投资于B企业少支出72.72元。因此,有理性的投资者都会采取类似上述的套利行为,从而驱使A企业股票价格上涨,提高其市场价值,降低其资金成本;而使B企业股票价格下降,降低其市场价值,提高其资金成本,直到两企业的总价值和加权平均资金成本相等为止。

2.考虑企业所得税

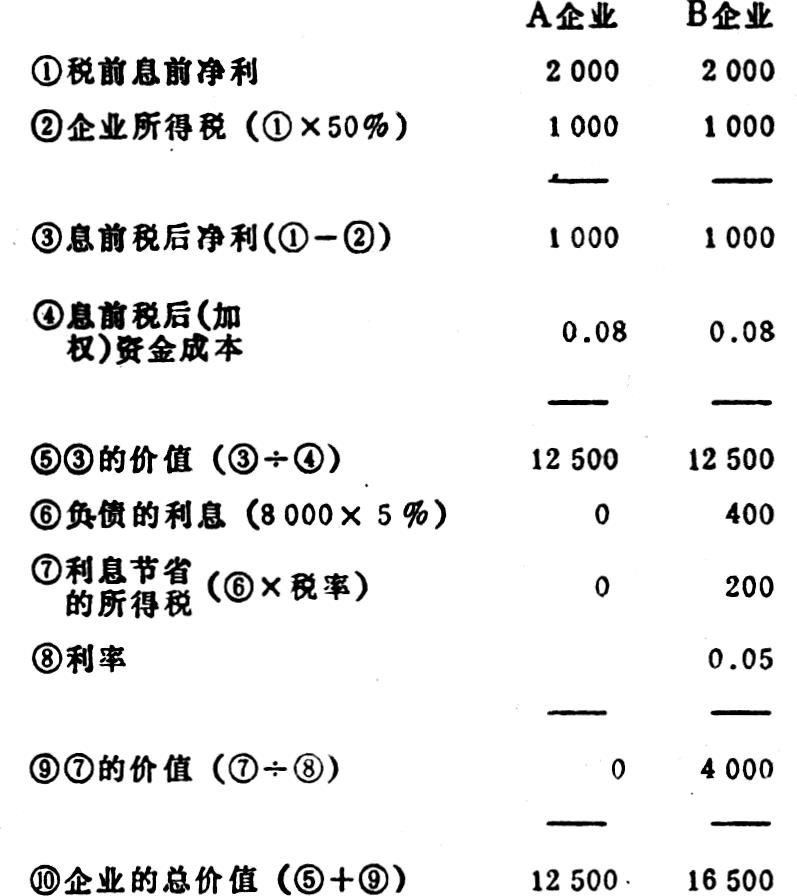

米勒认为,负债的利息可以抵减所得税,因此而少缴或节约的所得税款将使得有负债的企业比没有负债的企业的价值要大一些。大出的价值从量上看,为负债的市场价值与企业所得税率的乘积。因此,企业总资金中负债的比重越高,对企业的价值就越有利。例如,有A、B两企业,其每年税前及息前净利均为2000元,企业所得税率为50%,两企业息前税后(加权平均)资金成本为8%,A企业无负债,B企业有8000元利率5%的公司债。则两企业的总价值分别为:

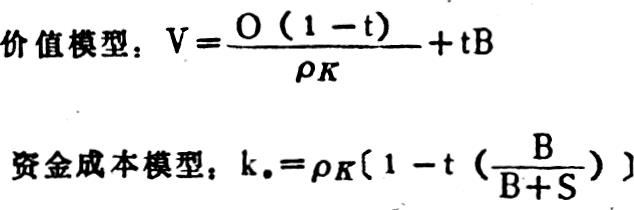

在有税的情况下,米勒推导出的企业价值模型和资金成本模型分别为:

上式中,t为企业所得税率,pk为无负债企业的税后资金成本(亦即息前税后资金成本),O为税前息前净利,B为企业负债的市场价值,S为企业资本的市场价值。从上述模型中可以看出,企业价值V和资金成本k。都是负债B的直线函数,B越大,V就越大,k。就越低。因此,除非企业的总资金全部由负债组成,否则,企业就没有达到最佳财务结构。由于企业一般不可能100%地通过举债融资,上述模型实际上在表明负债对增加企业价值,降低资金成本的积极作用的同时,也暗示了企业不存在所谓的最佳财务结构。

需要指出的是,米勒的上述理论,有一个重要的假设条件,即假设资本市场是十分完美的:①没有破产成本。企业一旦破产,资产可依其具有的经济价值出售,而不会发生任何清算或法定成本。出售企业所得的价值依资产求偿权的先后顺序进行分配时,能完全满足企业所有投资者(债权人和股东)的要求。因此,企业对投资者的吸引力不会因为企业负债的提高而降低,相反在有所得税存在的情况下,负债的提高只会对企业的价值作出有利的影响;②投资者个人负债与企业负债完全可以替代。投资者个人举债的机会、风险和利率等条件完全与企业负债相同;③在套利过程中,没有交易成本。但是实际情况或多或少与上述假设不相符合,西方财务学家对米勒观点的批判也主要集中在对这些假设的质疑上。而对理论的推导过程,则一般认为无懈可击。这就是说,米勒教授确实比较科学地建立了以完美的资本市场为背景的企业筹资理论。而且,现实中的资本市场总是在朝着完美的方向发展的,这种筹资理论对实际财务工作的指导意义最终将充分表现出来。也许正是由于认识到了这一点,诺贝尔奖评奖委员会在这种理论建立20多年后的今天,终于将经济学领域的最高荣誉授予了米勒教授。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第06期 > 财务与会计1991年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第06期 > 财务与会计1991年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号