摘要:

会计学研究的对象是各项资金运动。为了对各项资金的来龙去脉及其在各个环节上的运动情况进行记载、管理,对各项资金必须分别设置帐户。帐户因记载的经济内容、结构形式及其作用不同,就产生了分类问题。这个问题对于丰富、提高会计理论,在实务中对于帐户的设置,在教学中帮助学生学好会计原理都有重要意义。

在教学实践与不断思索过程中,感到帐户按用途和结构分类,有尚待改进之处。近期读了孙昌湘同志写的《关于帐户按用途和结构的分类》一文(见《财务与会计》1986年第4期),他对帐户按用途和结构分类提出了改进意见,这是可贵的。但是有些地方不敢苟同,下面谈谈个人的意见,愿与同行们共勉。

一、对现行帐户按用途和结构分类的认识

现行对帐户分类,主要是按经济内容与按用途和结构分为两大类。按经济内容分类,是把所有的帐户分为资金占用、资金来源、费用成本、收入成果四大类,下面再分11小类。按结构和用途分类,是在按经济内容分四大类的基础上,划分为10小类(也有分为9小类的)。如果我们对这10类帐户进一步分析会发现,其中盘存帐户、基金帐户、结算帐户、成本计算帐户、财务成果计算和分配帐户实际上仍然说的是该类帐户反映的经济内容...

会计学研究的对象是各项资金运动。为了对各项资金的来龙去脉及其在各个环节上的运动情况进行记载、管理,对各项资金必须分别设置帐户。帐户因记载的经济内容、结构形式及其作用不同,就产生了分类问题。这个问题对于丰富、提高会计理论,在实务中对于帐户的设置,在教学中帮助学生学好会计原理都有重要意义。

在教学实践与不断思索过程中,感到帐户按用途和结构分类,有尚待改进之处。近期读了孙昌湘同志写的《关于帐户按用途和结构的分类》一文(见《财务与会计》1986年第4期),他对帐户按用途和结构分类提出了改进意见,这是可贵的。但是有些地方不敢苟同,下面谈谈个人的意见,愿与同行们共勉。

一、对现行帐户按用途和结构分类的认识

现行对帐户分类,主要是按经济内容与按用途和结构分为两大类。按经济内容分类,是把所有的帐户分为资金占用、资金来源、费用成本、收入成果四大类,下面再分11小类。按结构和用途分类,是在按经济内容分四大类的基础上,划分为10小类(也有分为9小类的)。如果我们对这10类帐户进一步分析会发现,其中盘存帐户、基金帐户、结算帐户、成本计算帐户、财务成果计算和分配帐户实际上仍然说的是该类帐户反映的经济内容,是对帐户按经济内容分类的重复。其余如调整帐户、跨期摊配帐户、暂记帐户、集合分配帐户、计价对比帐户是按其结构分类的结果。

所谓帐户的用途“是指通过帐户记录能够提供什么核算资料和设置帐户的目的是什么。”(见徐政旦、姚焕廷:《会计基础知识》)可见每一个帐户都能单独地反映并核算监督一定的经济内容,这就是帐户的主要用途。帐户按经济内容分类实际上就是按帐户的主要用途进行了分类。如再提出帐户按用途和结构分类,就无法避免与帐户按经济内容分类的重复。也就是说,帐户按用途和结构分类,一部分有结构特点的帐户按其结构标准进行了分类;另一部分没有什么结构特点的帐户又按经济内容作了重复分类。其中按结构标准分类的那一部分,是经过会计研究人员与实际工作者多年研究的成果,由于帐户名称定得简单明瞭,可使人一目了然。如“销售”帐户,贷方登记销售收入,借方登记销售成本、销售费用、销售税金,两方相较,即可知道销售环节的盈亏情况。为此,把“销售”帐户定名为计价对比帐户,言简意赅,突出了帐户结构的特点。其它如跨期摊配、集合分配等帐户亦如此。这在教学工作中顾名思义,也益于启发学生,应该保留下来。而对于与经济内容重复的帐户,则应按标准重新组合分类。孙昌湘同志仅留下调整帐户,其它都归类为主要帐户,删除了体现结构特点的帐户,令人扼腕惋惜。

二、帐户按作用和结构分类的方法

针对帐户按用途和结构分类容易与帐户按经济内容分类重叠这一问题。我认为可以把帐户按用途和结构分类改为帐户按作用和结构分类。作用与用途不同。作用是对事物的影响,设置帐户的用意,帐户所起的作用;用途是应用的方面与范围、用处。两个概念是不同的。

帐户的作用和结构与帐户反映的经济内容有一定的联系,但是决不能因此而得出帐户按经济内容分类决定了帐户按作用和结构分类的结论。“折旧”与“利润分配”帐户按经济内容分类属两类帐户,但按其作用和结构分类均属备抵调整帐户。所以当帐户按作用和结构分类时,应充分考虑到帐户的作用和结构的特点,不应在按经济内容分四大类的基础上再按作用和结构分类。因为这样分类实际上是按经济内容分类的延伸,难以脱离按经济内容分类的窠臼。

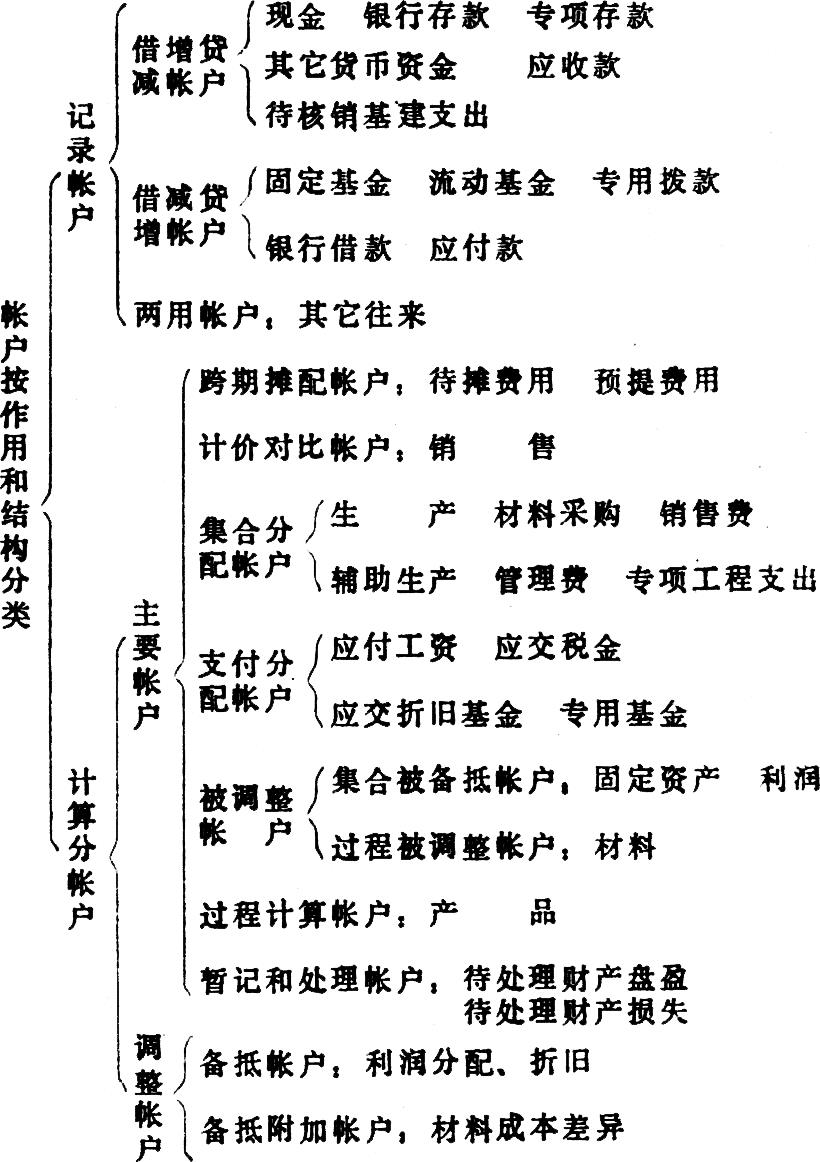

资金如不断周转的流水,帐户如同置入水中的“计量器”。帐户的结构是一方登记资金的增加,一方登记资金的减少。所以每一个帐户都要设置两个“计量器”:一个负责帐户的增加数额;一个负责帐户的减少数额。在借贷记帐法情况下,一般“贷方表示来历,借方表示去向。”资金运动是由一个帐户的贷方转入另一个帐户的借方。资金在不断地流动着,为了核算监督的需要,各个帐户的具体结构、登记顺序与其所起的作用是不同的。当资金通过各该帐户时,有的帐户仅对其增加、减少的数额起个记录作用,如“现金”;有的帐户不仅起记录作用,而且还有个计算分配的作用,如“管理费”。根据分类要求,对于前者我们叫它记录帐户;对于后者叫它计算分配帐户。

记录帐户,主要起记录的作用,登记时一般没有条件限制,时时可以把变动的经济内容增减数额按凭证进行登记。帐户结构比较简单,一方登记增加,一方登记减少。按借贷记帐法的登记规则可分借增贷减类帐户;借减贷增类帐户;两用帐户。具体分类情况如下图:这些帐户多是原按用途和结构分类的盘存、基金、结算户。问题是原分类定名是经济内容分类的重复,现在的分类定名充分体现了帐户作用和结构的特点。

计算分配帐户反映的经济内容有的可随时记载,有的则需到一定的时间或一定的条件下才在帐户的一方或两方按顺序、通过一定的计算方法登记或结转。一般是由表示来历的贷方负责计算分配,计算分配时往往有几种方法可供选择,带有主观性。这类帐户下分主要帐户与调整帐户。主要帐户包括:跨期分配帐户、计价对比帐户、集合分配帐户、被调整帐户、过程计算帐户,暂记和处理帐户。调整帐户包括备抵帐户、备抵附加帐户。现分别对其作简略说明。先谈主要帐户:

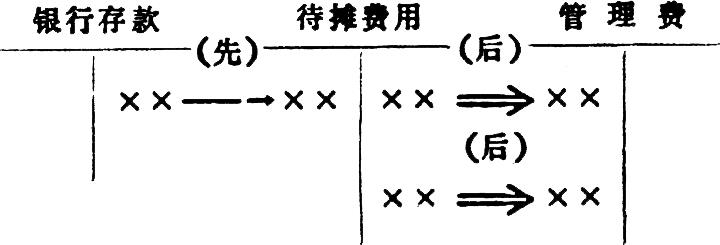

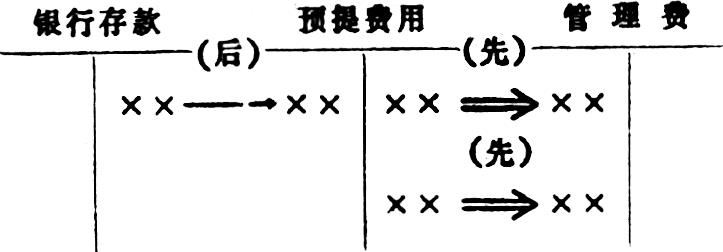

1.跨期摊配帐户:与原按用途和结构分类的名称内容没有什么区别。待摊费用是先支付而后摊配,其记载顺序是先在借方登记增加,后在贷方分期登记减少;预提费用是先预提而后支付,先在该帐户贷方分期登记预提费用的增加数额,而后在借方登记预提费用的减少数额。不管是预提还是待摊,从贷方转入“管理费”时,都要计算分配结转,根据“贷方表示来历,借方表示去向”的资金运动方向,图示如下:

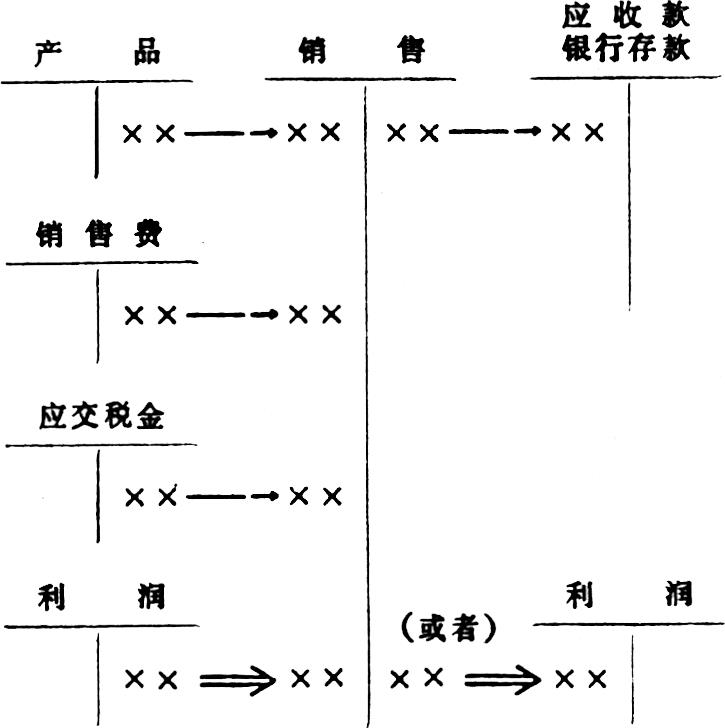

2.计价对比帐户:原分类中就有,主要有“销售”帐户。“销售”贷方登记销售收入,借方是转来的生产成本、销售税金、销售费用,一般都是在月底统一结转,月底通过计算对比,结转“利润”。它的余额可能是贷方,也可能是借方。结转过程图式如下:

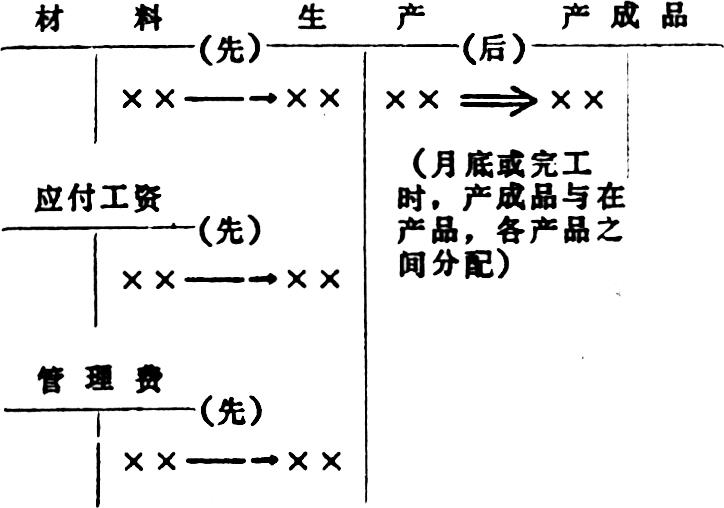

3.集合分配帐户:原分类仅包括管理费、销售费。生产、辅助生产、材料采购、专项工程支出原属成本计算户,成本计算户与按经济内容分类重复,这些帐户的结构、顺序都具有先在借方集合而后在贷方分配的特点。“生产”帐户流通过程图示如下:

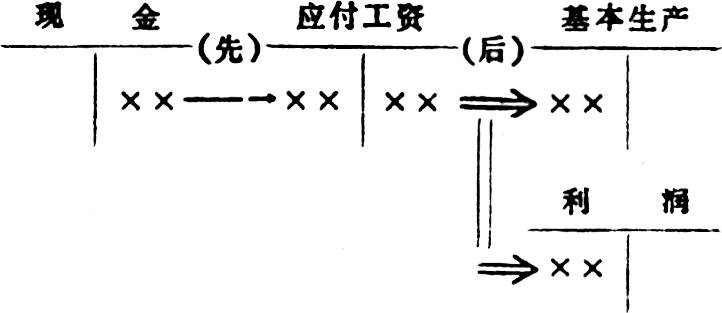

4.支付分配帐户:原分类没有这类帐户,主要包括应付工资、应交税金、应交折旧基金、专用基金。这些帐户原属结算帐户、基金帐户、因与经济内容重复,故按结构、作用特点另行分类。这类帐户借方登记支付数额,贷方登记分配(或提取)数额,顾名思义为支付分配帐户。如‘应付工资’要分配到各费用帐户,“专用基金”要在“利润分配”或各费用帐户提取。以“应付工资”为例,图示如下:

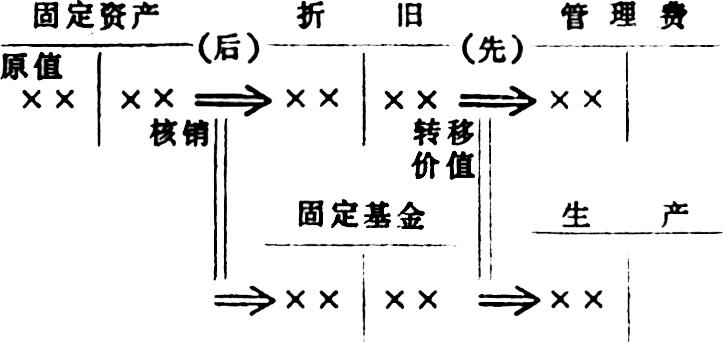

5.被调整帐户:原分类没有这类帐户,为了明确与调整帐户的关系,特设此帐户。其特点:以上谈的所有帐户都是用一个帐户反映记载一项经济内容的增减变化。被调整帐户则需与调整帐户联系在一起反映记载一项经济内容的增减变化。如“固定资产”的借方余额减去“折旧”的贷方余额,才是固定资产的净值。也就是说要把两个帐户放在一齐看才能了解一项经济内容的全貌。被调整帐户下分集合备抵帐户:被调整帐户负责集合,调整帐户负责备抵;过程调整帐户:在资金周转过程中,对其帐户数额进行调整,如“材料成本差异”对“材料”的调整。以折旧对固定资产的备抵为例图示如下:

6.过程计算帐户:原分类没有这类帐户,资金通过这类帐户向外结转时,需要采取一定的方法进行计算。如“产品”期末结转“销售”时,可采用先进先出法、加权平均法计算,图示如下:

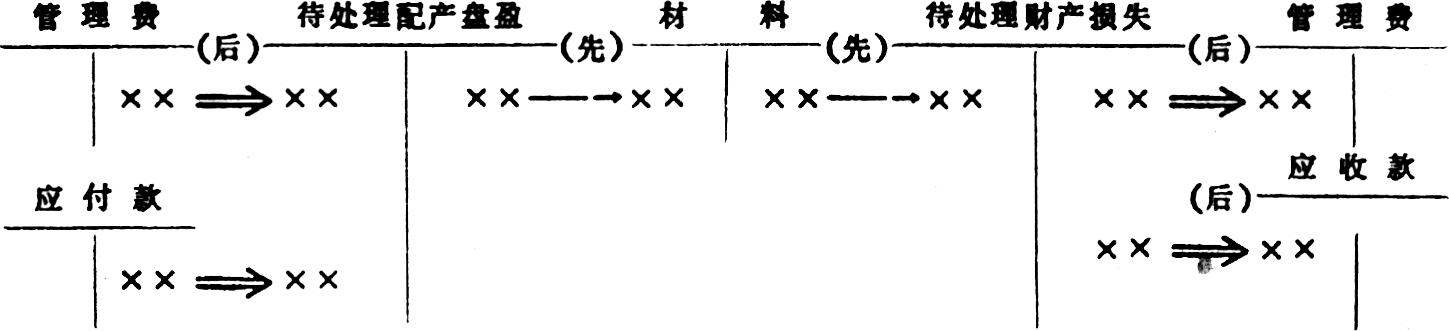

7.暂记和处理帐户:原分类称暂记帐户,它不仅暂记,还记载处理情况,故改为暂记和处理帐户为宜。待处理财产盘盈、盘亏,清理资产发现后即应入帐,财产盘盈。盘亏需经领导研究,根据具体情况作出不同的处理意见,方可处理入帐,根据这一特定要求,将这类帐户规定为计算分配类的暂记和处理帐户,图示如下:

调整帐户下分备抵帐户与备抵附加帐户,与原分类名称、内容相同,前面介绍被调整帐户已做了说明,这里不再重复。

初步考虑这种分类方法解决了原来按用途和结构与按经济内容概念重叠分类混淆的问题。另一方面这种分类方法不再囿于帐户按经济内容分类,突出体现了每个帐户在结构上的特点,揭示了帐户不仅是简单地登记一项经济内容的增加和减少(假如帐户仅是简单地记录经济内容的增加和减少,没有必要按作用和结构分类了),而在登记过程中有一定时间顺序要求,还要计算分配,通过这些手段才能起到帐户应有的作用。

帐户的分类不能“一刀切”。“材料”帐户本文规定为被调整帐户,若采用实际成本,不设“材料成本差异”则属集合分配帐户。帐户的作用和结构不是一成不变的,其原因是由于帐户设置之间的关系、使用的方法不同而改变。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第06期 > 财务与会计1991年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第06期 > 财务与会计1991年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号