当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第06期 > 财务与会计1991年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第06期 > 财务与会计1991年第06期文章 > 正文对折旧帐务处理方法的认识

时间:2020-05-27 作者:邱元荣

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

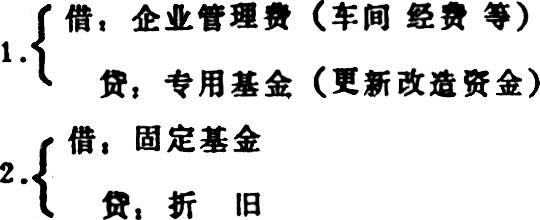

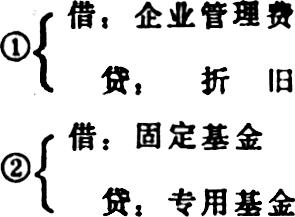

在日常的会计核算中,固定资产折旧的帐务处理较为麻烦,理论上也很挠人,这里谈谈个人对这一问题的理解。按现行《国营工业企业会计制度》规定,提折旧的主要会计分录:

第1笔会计分录中的借记“企业管理费”(车间经费等)帐户,反映了固定资产折旧费的发生,先归集到有关费用帐户中,而后再按一定方法分配计入当月的产品成本。贷记“专用基金(更新改造资金)帐户,反映了固定资产部分损耗(有形和无形)的价值,预先提取出来形成具有专门用途的基金。为什么要反映到一个资金占用帐户和一个资金来源帐户呢?由于固定资产是资金占用帐户,其损耗的价值反映着固定资产价值的减少,形成价值转移使另一种资金占用形态增加,所以借记“企业管理费”(车间经费等)。又由于固定资产减少的这部分价值是在企业内部发生的价值转移,按规定在一定的会计期间(通常一个月)内预先提取,并视为已实现的内部形成的具有特定来源的一种专用基金,所以贷记“专用基金”(更新改造资金)。这笔会计分录根源于固定资产逐步损耗而转移的价值所引起的资金占用形态和资金来源...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号