摘要:

会计信息是微观和宏观经济管理的重要依据。随着改革开放的深入发展,在基层单位会计电算化日益发展的形势下,提出和探讨如何更快、更多、更准、更好地采集和利用会计信息,充分发挥会计信息在经济管理中的调控作用,建立会计信息中心,就显得十分必要了。所谓会计信息中心,就是负责用电子计算机统一收集、整理、汇总、分析、发布会计信息的机构。其宗旨是实现会计信息的“数出一门、资料共享”。

一、建立会计信息中心的意义

1.促进会计电算化的发展。会计信息中心,是基层单位会计工作应用电子计算机发展到一定阶段的产物;会计信息中心的建立,必将推动更多的基层单位开展会计电算化,促使会计电算化工作向着规范化、科学化发展。如果把建立会计信息中心和推动各基层单位会计电算化问题统筹起来一并考虑,更会起到事半功倍的效果。

2.充分利用会计信息,实现“数出一门、资料共享”。会计信息中心的建立,提供了强大的信息处理手段,可根据管理的不同需要,加工生成各种信息,一方面分别送至相应的日常会计信息使用单位使用,另一方面可供有关部门需要时查询,还可以向社会发布。它不仅可以减少一部分指标大量重复的报表,减轻基层单位会计人员多头...

会计信息是微观和宏观经济管理的重要依据。随着改革开放的深入发展,在基层单位会计电算化日益发展的形势下,提出和探讨如何更快、更多、更准、更好地采集和利用会计信息,充分发挥会计信息在经济管理中的调控作用,建立会计信息中心,就显得十分必要了。所谓会计信息中心,就是负责用电子计算机统一收集、整理、汇总、分析、发布会计信息的机构。其宗旨是实现会计信息的“数出一门、资料共享”。

一、建立会计信息中心的意义

1.促进会计电算化的发展。会计信息中心,是基层单位会计工作应用电子计算机发展到一定阶段的产物;会计信息中心的建立,必将推动更多的基层单位开展会计电算化,促使会计电算化工作向着规范化、科学化发展。如果把建立会计信息中心和推动各基层单位会计电算化问题统筹起来一并考虑,更会起到事半功倍的效果。

2.充分利用会计信息,实现“数出一门、资料共享”。会计信息中心的建立,提供了强大的信息处理手段,可根据管理的不同需要,加工生成各种信息,一方面分别送至相应的日常会计信息使用单位使用,另一方面可供有关部门需要时查询,还可以向社会发布。它不仅可以减少一部分指标大量重复的报表,减轻基层单位会计人员多头、重复报送会计报表的工作量腾出更多的时间参与经营管理,而且便于各有关管理部门作不同方面、不同项目、不同侧重的分析和预测,使会计信息在微观和宏观经济管理中的作用得到更为充分的发挥。

3.解诀目前会计信息“数在多门、不整不全”的问题第一,按目前管理体制,财政部门只管预算内全民所有制单位的会计信息,而且这些信息也按照业务分工分别归属各部门,无法统观全貌。第二,非全民所有制企业单位分别由其它有关部门管理,财政部门并不掌握这部分单位的会计信息,建立会计信息中心以后,即使不打乱原有会计信息传送和管理的体制,也可在保证基本不增加基层会计人员工作量的前提下,解决上述问题,改变微观和宏观决策中会计信息不完全的状况。

4.有利于推动会计改革。建立会计信息中心,无疑将加强会计工作管理,这是对会计工作管理内容和方式的改革;如果在已成立会计局的县(市)建立会计信息中心,还将推动会计工作管理体制的改革;财政部门内部各财务主管单位和会计信息中心将形成新的联系关系,从而促进财政部门内部组织机构和工作职责的改革;另外,会计人员和会计事务管理人员的观念也将随之发生变革;等等。所有这些,都将加快会计改革的进程。

5.促进代理记帐工作有效开展。建立会计信息中心后,小型企业、事业、行政单位以及个体、私营单位等因条件限制无力实现会计电算化的,就可以由会计信息中心代理记帐。这样不仅可以加强对小单位会计工作的管理,保证国家财政、税务法规及会计制度在这些单位得以正确贯彻执行,而且可以解决这些小单位会计人员不足的问题。

二、建立会计信息中心的基本原则

建立会计信息中心是一项庞大的系统工程,又带有综合改革意义。因此,必须有计划、有步骤地开展这项工作。我们设想其基本原则是:

1.先试点后推广。第一步,先选择一个对试点热情高、人员素质又比较好的县(市)进行试点,在试点成功的基础上,总结经验教训,提出改进措施或最优方案;第二步,把试点扩大到一个市带两、三个县;第三步,把试点扩大到一个市带所有的县、区、最后才是推广问题。

2.先简后繁。第一步试点的县,牵涉面最初不宜过大,可先选择工业、商业、行政机关进行试点,基层单位向会计信息中心报送的信息指标,也不要贪大求全,先抓主要项目,逐步充实完善。

3.先立后破。第一步试点,先不改变以前的会计报表报送渠道,只请各单位增报一套基本指标或科目发生额对照表给会计信息中心;在试运行成功和基本指标大体完善固定后,再改变原来的模式,形成基层单位给会计信息中心报送基本指标,信息中心向各有关会计信息使用管理部门报送相应会计报表,而基层单位不再向有关部门报送报表的新模式。

会计信息中心在试点初期发布的会计信息,如果与其他部门有差异,以其他部门为准,中心应查明差异的原因。试点成功后,再以会计信息中心发布的会计信息为准。

4.勤俭节约。本着少花钱,多办事的原则,在县级中心全部采用微机,其中包括一些价格低廉的录入机,不专门兴建楼房,尽量降低费用。今后数据量扩大了,可采用小型机,只要将微机与小型机联接即可。

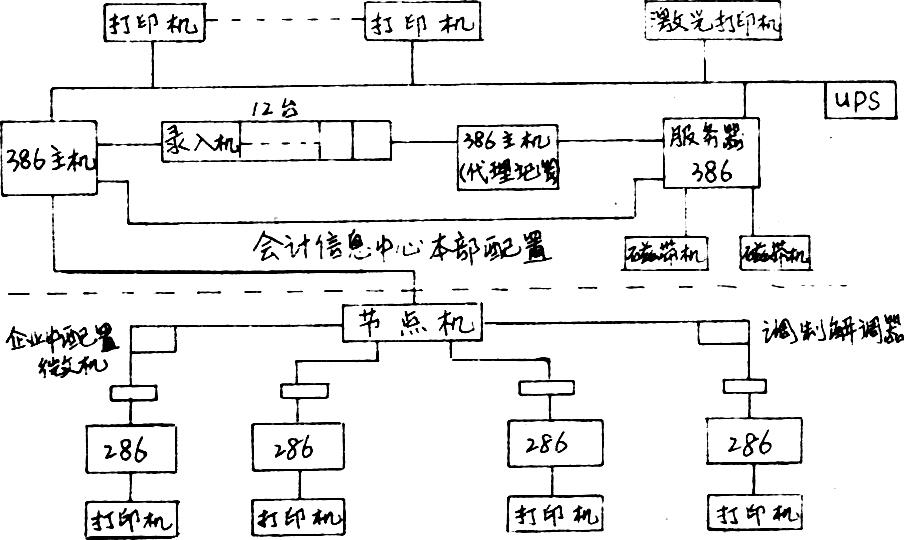

三、县级会计信息中心的硬件及系统软件配置

在许多人印象中,购置计算机是要花很多钱的事,更何况建立会计信息中心了。其实不然,在一个县建立会计信息中心硬件及系统软件配置的费用仅需40万元左右。如果财政部门现有的一些微机可以利用起来,则可更节省一些,这项预算是建立在以下设计基础上的,如图:

会计信息中心本部负责在月末录入一部分没有计算机的单位提供的书面会计基本指标,处理代理记帐数据,汇总会计信息。

至于会计信息中心机构设置和人员配置问题,主要设有技术支持部,负责软硬件维护、软件进一步开发;数据处理部,负责数据的录入、分析、利用,以及代替记帐:共有12—15人即可。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第06期 > 财务与会计1991年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第06期 > 财务与会计1991年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号