摘要:

目前,一些基层供销社自办的糕点加工企业,只设置“生产与加工”明细帐,材料购进、产品加工、成品销售都通过该帐户核算,月终将收支差额转入“进销差价”。材料消耗、生产效益无法计算考核;在加工过程中没有严密的核算、控制手续,责任不清,成本消耗大,短缺、损耗、浪费现象严重。有些产品无利甚至亏损。

现就小型糕点加工企业的管理与会计核算方法,谈点个人的看法。

一、原材料

1、原材料购进。原材料的购进,要根据生产加工计划和季节等因素合理确定。材料收入后,要由材料保管员编制“原材料验收单”,验收入库保管。并按数量、金额设置材料保管帐,逐笔记载原材料收付存变化情况。会计部门凭验收单作借记“原材料—××品名”科目,贷记“银行存款”或有关科目。原材料的价格应按实际成本价格计算,即包括原材料的进价和运杂费等。如购进各种材料的运杂费用不易划分或费用较小,也可直接记入“生产与加工——间接费用”帐户。

2、原材料付出。根据产品配料比例和加工进度,由加工车间开出“领料单”向材料仓库领取原材料。会计部门凭领料单作借记“生产与加工——××材料”科目,贷记“原材料——××品名”科目。加工车间领用的原材料月终不...

目前,一些基层供销社自办的糕点加工企业,只设置“生产与加工”明细帐,材料购进、产品加工、成品销售都通过该帐户核算,月终将收支差额转入“进销差价”。材料消耗、生产效益无法计算考核;在加工过程中没有严密的核算、控制手续,责任不清,成本消耗大,短缺、损耗、浪费现象严重。有些产品无利甚至亏损。

现就小型糕点加工企业的管理与会计核算方法,谈点个人的看法。

一、原材料

1、原材料购进。原材料的购进,要根据生产加工计划和季节等因素合理确定。材料收入后,要由材料保管员编制“原材料验收单”,验收入库保管。并按数量、金额设置材料保管帐,逐笔记载原材料收付存变化情况。会计部门凭验收单作借记“原材料—××品名”科目,贷记“银行存款”或有关科目。原材料的价格应按实际成本价格计算,即包括原材料的进价和运杂费等。如购进各种材料的运杂费用不易划分或费用较小,也可直接记入“生产与加工——间接费用”帐户。

2、原材料付出。根据产品配料比例和加工进度,由加工车间开出“领料单”向材料仓库领取原材料。会计部门凭领料单作借记“生产与加工——××材料”科目,贷记“原材料——××品名”科目。加工车间领用的原材料月终不一定全部用完,为了正确计算产品成本,对未用的材料和尚未完工的半成品,应填制红字“领料单”(半成品折算成原材料),办理“假退料”手续,在领用数中扣除。同时,如数填制一张下月的蓝字“领料单”,报会计部门转帐。会计部门凭红字领料单作借记“原材料——××品名”科目,贷记“生产与加工——××材料”科目。下月初凭蓝字领料单作相反的分录,一增一减,材料实际并不退回仓库。

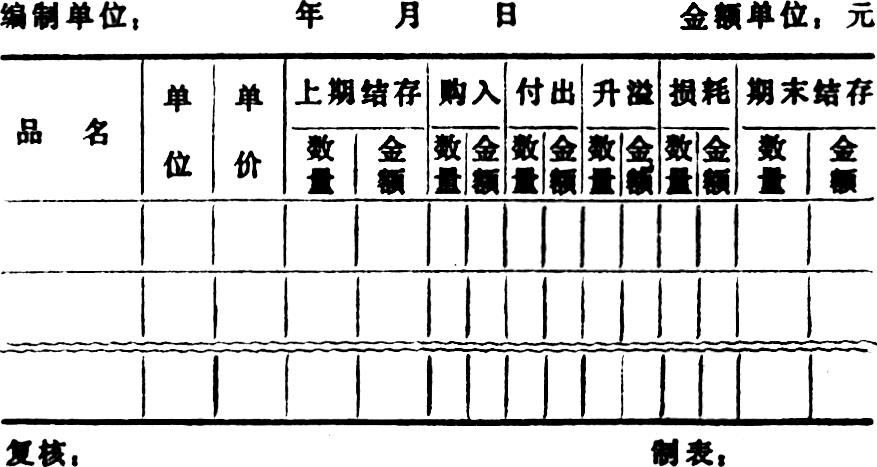

3、材料储存。材料仓库要按月盘点,月终根据原材料保管帐和盘点情况,编制“原材料收付存月报表”(见表式一),连同有关附件报送会计部门审核转帐,并核对原材料明细帐。

表式一:

此表一式三联,第一联“存根”,仓库留存,第二联“会计记帐”;第三联“附件”。

二、产成品

1、产成品入库。产品完工后要及时入库,转入成品仓库,专人保管。也可根据需要和条件由材料保管员兼管。产成品入库时,填制“产成品入库单”,仓库设置产成品保管帐。由于产成品的实际成本要到该批产品完工或月终才能计算出来,因此,产成品入库时,可先按计划成本转帐,月终再按实际成本调整。会计部门凭产成品入库单作借记“产成品——××品名”科目,贷记“生产与加工——计划成本”科目。

2、产品销售。(1)由成品仓库批发销售的:若采取托收承付结算方式,则以收到货款作销售。产品发出后,会计部门凭发货单作借记“发出商品——××产品”科目,贷记“产成品——××品名”科目,并及时向银行办理托收。收到货款时作借记“银行存款”科目,贷记“产品销售”科目。同时按计划成本结转销售成本,作借记“产品销售”科目,贷记“发出商品——××产品”科目。若采取其它结算方式,则在产品发出时作销售,作借记“银行存款”或有关科目,贷记“产品销售”科目。同时结转销售成本,作借记“产品销售”科目,贷记“产成品——××品名”科目。(2)由零售门市销售的:产成品由成品仓库以批发价调拨给零售门市,编制“商品调拨单”。会计部门凭调拨单作借记“库存供应商品——××门市“科目,贷记“产品销售”和“进销差价——门市”科目。同时结转调拨销售成本,作借记“产品销售”科目,贷记“产成品——××品名”科目。

3、成品仓库按月盘点,编制“产成品收付存月报表”(表式可与“原材料收付存月报表”合二为一,见表式一),连同有关附件报送会计部门审核转帐,并与产成品明细帐核对。

三、加工工资

在产品成本中,除了耗用原材料、辅助材料外,还要耗用燃料、电力、人员工资等费用,其中工资是加工费中的主要部分。加工工资最好实行计件工资,根据“产成品收付存月报表”中本期收入栏的成品数量乘以各该种产品的加工费单价,算出工资额。支付时会计部门作借记“生产与加工——工资”科目,贷记“现金”科目。

四、成本核算

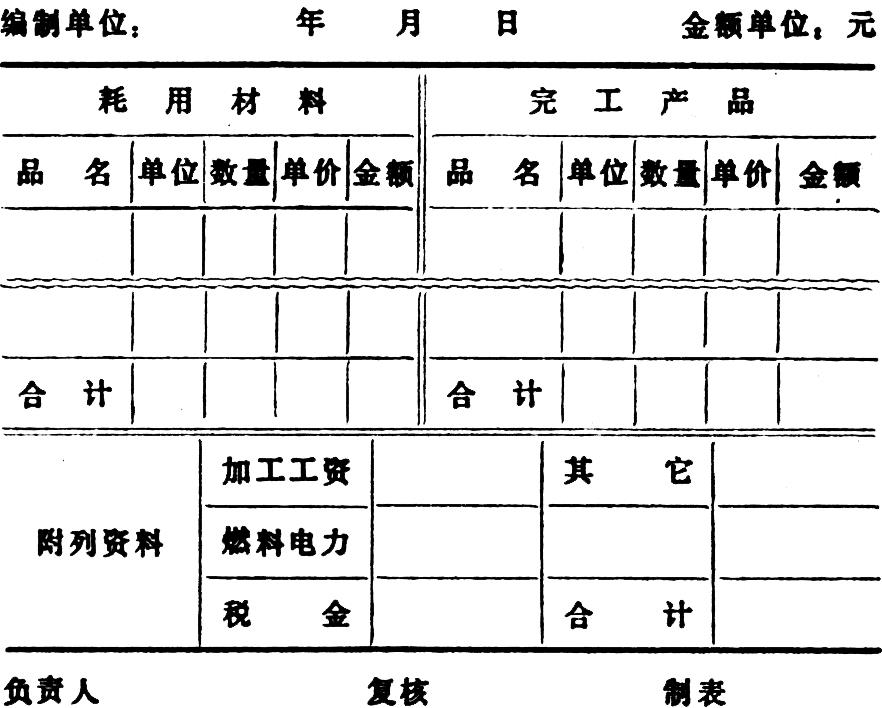

当一批产品完工或月终,要编制“产品成本核算表”(见右栏表式二)。

1、调整销售成本。根据“产品成本核算表”实际耗用原材料数计算产品的实际成本,调整已销产品的销售成本。(1)当实际成本小于计划成本时,作借记“生产与加工——计划成本”科目,贷记“生产与加工——各材料”和“产成品——××品名”科目。同时调整已销产品的销售成本,作借记“产成品—××品名”科目,借记“产品销售(红字)”科目。(2)当实际成本大于计划成本时,作借记“生产与加工——计划成本”和“产成品——××品名”科目,贷记“生产与加工——各材料”科目。同时调整已销产品的销售成本,作借记“产品销售”科目,贷记“产成品——××品名”科目。如果月终产成品全部销完,计算调整销售成本时,可不通过“产成品”帐户,以实际成本与计划成本的差额直接调整“产品销售”帐户。

表式二:

2、利润计算。生产加工利润是通过“产品销售”帐户核算产品销售毛利,以毛利减去加工费用、税金,加减营业外收支后计算得出的.

3、作简要成本分析。根据“产品成本核算表”,考核分析在加工过程中耗用原材料的数量与收回产成品的数量是否一致,差异的原因是否合理;各种材料(主要有糖、油、面)的消耗数量占产成品数量的比重是否合理,产品质量是否符合要求;分析影响成本、费用以及经济效益的各项因素等。为正确制定产品价格,进一步提高产品质量,增加产量,扩大花色品种,提高加工效益提供依据。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第06期 > 财务与会计1991年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第06期 > 财务与会计1991年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号