一、远期外汇合同会计的一些基本概念

1.远期外汇合同

远期外汇合同简称期汇合同,是约定在未来一定日期,以一定的外汇汇率(即远期汇率)买进或卖出一定金额外币的合同。期汇合同是由一个企业为一方,一个从事外汇交易的银行为另一方来签定的。

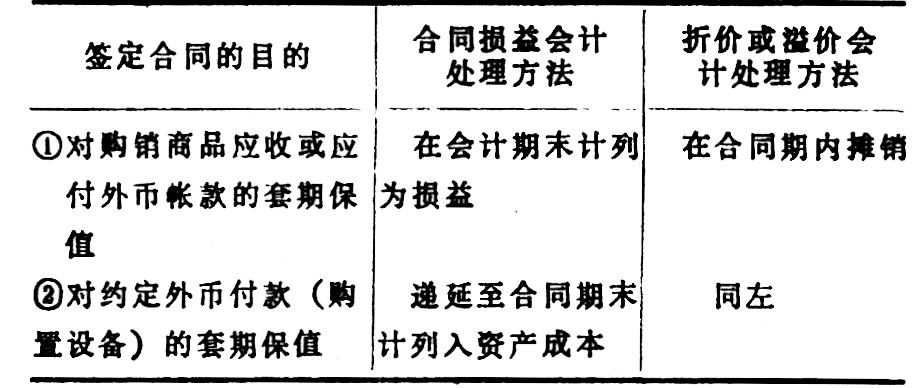

远期外汇合同通常是在进出口商向外国客商购买或销售按外币开出发票的商品时使用。期汇合同的目的,在于抵销购销发生日期和结算日期之间由于汇率波动而发生的外汇兑换损益。它不仅可以用于对购销商品应收或应付外币帐款进行套期保值,还可以用于约定外币付款(例如,购置进口设备,约定在一定日期交货同时付款)的套期保值;或者用于对国外投资的套期保值;等等。

2.远期汇率

远期外汇合同是根据远期汇率签定的。从性质上看,远期汇率是企业和经营外汇的银行的一种合同性汇率;在日期上,它是30—180天以后的汇率,它与挂牌汇率(或即期汇率)不同,后者是当日的汇率。但即期汇率对远期汇率是具有影响的。

在西方国家不是任何货币都有远期外币交易市场。而且有些国家是由商业银行同时进行外币的即期和远期交易,另一些国家则由专门指定的银行从事远期外币交易。

3.远期外汇合同的折价和溢价

在外汇汇率稳定期间,即期汇率和远期汇率有可能是相同的。然而,在现实的经济生活中,即期汇率和远期汇率之间经常会出现差额,即发生远期外汇合同的折价或溢价。

远期外汇合同的折价和溢价既可以按金额表示,也可以按比率表示。以金额表示,计算公式为:

溢价或折价=远期汇率-即期汇率

以比率表示,计算公式为:

例如,1985年3月1日华尔街日报公布的纽约外汇汇率,其中英镑的即期汇率为1英镑=1.4500美元,而90天的远期汇率为1英镑=1.4520美元,在年度基础上,其溢价为:

公司财务人员可能认为这是一种便宜的保险,愿意付出0.55%的溢价费用,来防止未来可能发生的外汇兑换损失。

应该指出,远期外汇合同折价和溢价与远期外汇合同损益是两个不同的概念。前者是签定一项远期外汇合同时,由于签定合同日期的即期汇率和远期合同汇率的不同,所发生的金额差额。而远期外汇合同损益则是由于远期外汇合同汇率和结算日期的即期汇率的不同,所发生的金额差额。因此,它们之间在会计帐务上应作不同的处理。

二、远期外汇合同的会计帐务处理方法

签定远期外汇合同主要有两种目的:一是对购销商品应收或应付外币帐款进行套期保值;二是对约定外币付款(例如,购置设备款)进行套期保值。二者之间的区别如表1所示:

下面分别介绍其具体会计处理方法:

1.购销商品应收或应付外币帐款的套期保值。

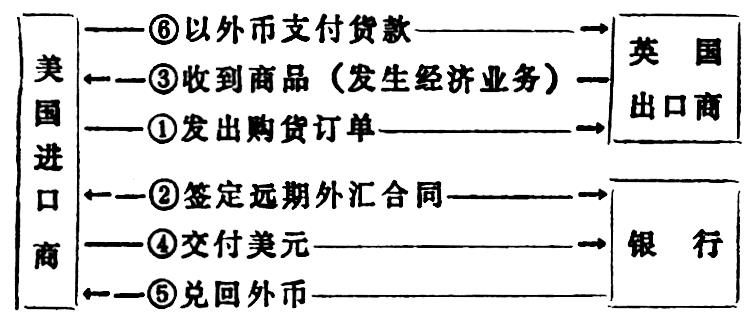

在阐述这种远期外汇合同的会计处理方法以前,首先需要说明商品和资金的实际流转过程。例如,美国进口商向英国出口商购买商品,而发出一个订货单,并将在未来日期以英镑支付货款。为了防止美元贬值而发生损失,美国进口商与银行签定了一项远期外汇合同。根据合同,银行同意按远期汇率,将美元兑换为英镑,交付给美国进口商,用以支付货款。其程序如表2所示:

下面,举例说明其会计处理方法:

例如,某美国进口商向英国某出口商发出订单,于12月1日购入1000000英镑的商品,约定在1月30日以英镑支付货款。有关外汇汇率的变动情况如下:

12月1日即期汇率为1英镑=1.4500美元

12月31日即期汇率为1英镑=1.4650美元

1月30日即期汇率为1英镑=1.4650美元(未变动)

另外,美国进口商在12月1日赊购以后,考虑美元可能贬值,为了避免损失而与银行签定了一项远期外汇合同。假设12月1日的1月30日远期汇率为1英镑=1.4520美元。其会计分录如下:

①12月1日,购入1000000英镑的商品,按即期汇率记录:

借:存货 1450000

贷:应付帐款 1450000

②12月1日,与银行签定远期外汇合同,美国进口商将按远期汇率计算的1452000美元(1000000英镑×1.4520)付给银行。此金额已签入合同,不会更改,应按合同汇率记录。应收英镑的美元金额,因合同到期日的即期汇率尚不知道,则按签定合同日期的即期汇率记录为1450000美元(1000000英镑×1.4500)。因而发生2000美元的远期外汇合同溢价〔1000000英镑×(1.4520-1.4500)〕。其会计分录为:

借:应收远期外汇合同款 1450000

递延溢价费用 2000

贷:应付远期外汇合同款 1452000

“递延溢价费用”,按西方国家会计制度应摊入合同期间,其性质类似我国的“待摊费用”帐户;如果发生递延折价收益,则其性质类似“预收收益”帐户。

③12月31日,在编制年度会计报表时,由于外汇汇率上升为1英镑=1.4650美元,应按该日的外汇汇率计列外汇兑换损益,并相应调整应付外币帐款的美元金额。其计算公式为:1000000×(1.4650-1.4500)=15000美元。其会计分录为:

借:外汇兑换损益 15000

贷:应付帐款 15000

④12月31日反映摊销递延溢价费用的一半。

借:溢价费用 1000

贷:递延溢价费用 1000

⑤12月31日,应收远期外汇合同款由于汇率变动,金额调高而产生远期外汇合同收益,它可以与上述同期发生的外汇兑换损失相抵销。其会计分录为:

借:应收远期外汇合同款 15000

贷:外汇兑换损益 15000

⑥1月30日合同到期,进口商提交美元给银行,并收到外币英镑。

借:应付远期外汇合同款 1452000

贷:现金(美元) 1452000

借:现金(英镑) 1465000

贷:应收远期外汇合同款 1465000

⑦1月30日,反映结算应付外币帐款和摊销递延溢价费用。

借:应付帐款 1465000

贷:现金(英镑) 1465000

借:溢价费用 1000

贷:递延溢价费用 1000

从上列分录可以看出签定远期外汇合同的保值作用。企业发生外币负债1000000英镑,由于通过签定期汇合同,而购入1000000英镑,等于企业有了外币,从而使企业的外币风险为零。不论外汇汇率如何变动,企业的外汇兑换损失基本上等于外汇兑换收益(折价和溢价因素除外)。

2.约定外币付款的套期保值

例如,美国进口商在3月1日以约定付款方式向英国出口商定购1000000英镑的设备,约定在4月30日交货,并在当日以英镑支付货款。由于仅是一项合同,双方都尚未履行这项合同,即设备没有交货,支付也没有发生。因而在帐务上不作任何经济业务记录。

仍按上述汇率变动情况。其会计分录如下:

①12月1日,与银行签定远期外汇合同,其会计分录为:

借:应收远期外汇合同款 1450000

递延溢价费用 2000

贷:应付远期外汇合同款 1452000

根据1981年美国第52号财务会计准则,这项溢价可以作为递延费用,在合同期间分期摊销,或在合同到期日一次摊销。本例按第二种办法处理。

②12月31日,由于汇率变动,由1.4500美元上升为1.4650美元,应收远期外汇合同款调增15000美元(1000000×(1.4650-1.4500))。亦即发生了15000美元的远期外汇合同收益,根据美国财务会计准则,应作递延处理。其会计分录为:

借:应收远期外汇合同款 15000

贷:递延外汇兑换损益 15000

③1月30日,远期外汇合同到期,按远期汇率支付美元。其会计分录为:

借:应付远期外汇合同款 1452000

贷:现金(美元) 1452000

④1月30日,反映从银行收到的按即期汇率计算为美元的英镑。其会计分录为:

借:现金(英镑) 1465000

贷:应收远期外汇合同款 1465000

⑤1月30日,收到设备,同时支付1000000英镑,按当日即期汇率计算为1465000美元。其会计分录为:

借:设备 1465000

贷:现金(英镑) 1465000

⑥1月30日,将递延外汇兑换损益和递延溢价费用进行结算,转入设备帐户。其会计分录为:

借:设备 2000

贷:递延溢价费用 2000

借:递延外汇兑换损益 15000

贷:设备 15000

通过上述会计分录可以看出远期外汇合同的保值作用。在12月1日定货时,设备价款原为1450000美元,如果美国进口商没有签定远期外汇合同,由于外汇汇率变动,需要实际支付1465000美元,就会发生15000美元的外汇兑换损失。因为签定了期汇合同,发生外汇兑换收益15000美元,两个金额相互抵销了。

这种会计处理方法有以下两个特点:

(1)由于约定付款是尚未履行的合同,其外汇兑换损益或者不在帐上反映,或者采用递延的方式。

(2)在结算时,将递延外汇兑换损益和溢价费用,均转入设备帐户,作为设备购置成本增减处理,而不计列为本会计期的收益和费用.这主要是因为在签定远期外汇合同时,已经固定了进口商所需支付的、以美元计算的设备价格,因而合同损益和溢价均应计入设备的购置成本,这样也就冲销了设备虚增的价值。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第05期 > 财务与会计1991年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第05期 > 财务与会计1991年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号