一、外币业务会计的一些基本概念

1.外币业务

外币经济业务简称外币业务,是指以外币结算的经济业务,包括以外国货币进行借贷而发生的外币现金收付,还包括由于在国际市场上购销商品或劳务而发生的应收和应付外币帐款,以及以外币进行结算,清偿国际间的债权债务。

外币业务与外币折算的含义不同,后者并不反映实物资产的转移和货币的兑换,而仅是改变会计帐簿和会计报表的表示方法,是将用某一个国家的货币表示的会计报表,换算为另一个国家的货币来表示。

2.外汇汇率

外汇汇率或称外汇牌价,是指一个国家货币兑换另一个国家货币所使用的比率或比价。如果外汇汇率是稳定不变的,以外汇进行国际间经济业务结算,就不存在选择以什么汇率记帐,也不会发生外汇兑换损益等问题。但是,在现实世界中外汇价格是根据供求的变化而不断变化的,尤其是1971年由于美元不断贬值,以美元为中心的国际货币固定汇率体系宣告破产以后,世界上大多数国家均实行了浮动汇率制度。

会计上使用的外汇汇率包括历史汇率和现时汇率两种。历史汇率(historical rate)是指发生经济业务时的帐面汇率。现时汇率(current rate)是指在结算经济业务时实际使用的汇率;或结帐日(编制会计报表日期)的汇率。

3.外汇兑换损益

由于外币借贷和清偿日期,或因购销而引起的应收应付外币帐款发生和结算日期之间汇率的不同,以同样的外币金额折合本国货币的金额就会不同,由此产生的差额称为外汇兑换损益。

例如,某涉外企业发生一项销售业务,应收帐款为10000美元,业务发生时的外汇比价为1美元=3.00本国货币,这笔应收帐款折合为30000本国货币。如果在结算收回应收帐款时,外汇比价变为1美元=3.10本国货币,折合为31000本国货币,比帐面金额多1000,即发生1000本国货币的兑换收益;反之,如果在结算应收帐款时,外汇比价变为1美元=2.90本国货币,折合为29000本国货币,比帐面金额少1000,即发生1000本国货币的兑换损失。

会计上的外汇兑换损益包括已实现外汇兑换损益和未实现外汇兑换损益两种,前者是指会计报表的编制在外币业务结算之后,后者是指会计报表的编制在外币业务结算之前。

对这两种性质不同的外汇兑换损益,在会计帐务上应作不同的处理。

二、外币业务的会计帐务处理方法

一个涉外企业可能从事各种各样的涉外经济业务。其中包括资金的借贷,商品和劳务的进出口,以及某些费用如专利费的支付等。由于这些经济业务均必须使用外币收付,因而必然会产生四个会计帐务处理问题:(1)外币业务发生时的原始记录,其中主要是应收应付外币帐款的记录;(2)应收应付外币帐款到期结算的记录:(3)外汇兑换损益的帐务处理;(4)在本期会计报表上如何反映未实现外汇兑换损益。

外币业务的会计帐务处理有两种方法。一种是单项经济业务法,另一种是双项经济业务法。这两种会计帐务处理方法所依据的会计理论和观点是不同的,从而在会计实务上亦有很大的差别。

1.单项经济业务法

所谓单项经济业务法,是以结算时间为基准的会计帐务处理方法。它是将经济业务的发生和以后的结算视为单项经济业务,只要是未进行货币结算,这项经济业务就没有完成或结束,直到以本国货币清偿有关应收应付外币帐款以后,这项业务才算结束。另外,在经济业务的发生至结束期间,由于汇率波动而发生的外汇兑换损失,应作为调整进出口商品成本处理。

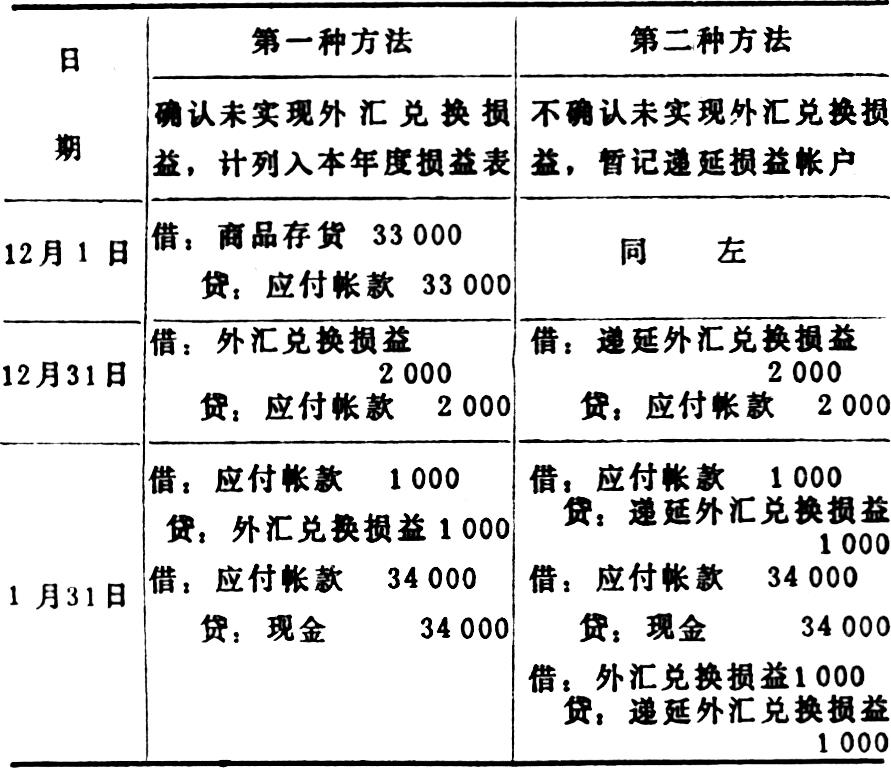

例如,某国企业12月1日赊购美国企业的商品价款10000美元,应付帐款在1月31日支付。有关汇率的变动情况如下:

12月1日即期汇率为 1美元=3.30本国货币

12月31日即期汇率为 1美元=3.50本国货币

1月31日即期汇率为 1美元==3.40本国货币

按照以结算时间为基准的帐务处理方法,应编制会计分录如下:

(1)12月1日赊购商品时,按当时汇率计算。

借:商品存货 33000

贷:应付帐款 33000(10000美元×3.30)

(2)12月31日,由于汇率变动,使应付帐款增加为35000本国货币,发生外汇兑换损失,应作调整商品存货帐户处理。

借:商品存货 2000(10000×(3.50-3.30))

贷:应付帐款 2000

(3)1月31日,由于汇率变动,发生外汇兑换收益,亦应作调整商品存货帐户处理。

借:应付帐款 1000

贷:商品存货 1000(10000×(3.50-3.40))

(4)以现金34000本国货币清偿应付外币帐款,结束该项经济业务:

借:应付帐款 34000

贷:现金 34000

单项经济业务法以结算作为会计帐务处理的基准,实际上就是以现金的收付确认经济业务的发生。只要是汇率有任何微小的变动,即不承认经济业务已经结束。这种帐务处理方法的另一个特点,是将外汇兑换损益作为购销商品成本的一部分,而不单独计列外汇兑换损益项目。

应该指出,这种帐务处理方法并不符合国际公认的“实现”会计原则。根据公认的“实现”会计原则,是以购销而不是现金收付确认经济业务的发生,认为在产品赊购或赊销时,企业就已经发生了一项经济业务,并且认为一个经营周期或一个收益过程已经基本结束。只是在分期付款销售方式下,才是在现金收付以后,确认经济业务的发生。在上例中,如果在购入商品日期(12月1日)立即支付货款,即不会因支付货款发生外汇兑换损益。因此,外汇兑换损益并不是直接因购入商品而发生,不应计入货价之中,而应单独计列为外汇兑换损益项目。因此,根据西方国家的会计准则,要求在一般情况下,采用双项经济业务法,只是在特殊情况下才能采用单项经济业务法。例如,根据第二十一号国际会计准则《外币汇率变动影响下的会计处理》的规定,货币发生贬值或严重贬值所引起的外汇兑换差额,如果影响到最近以外币发票购入资产(例如,设备)所直接产生的负债额,可以调整计入有关资产的购置成本。

2.双项经济业务法

双项经济业务法,是以购销时间作为基准的一种会计帐务处理方法。即将赊购或赊销业务与外币货款的偿还(或收回),视为两个不密切相关的经济业务。在这种方法下,有关期间外汇价格变动所发生的外汇兑换损益,不改变购入资产的价值(或产品的销售收入),而是列为单独的外汇兑换损益项目。

在采用双项经济业务法的情况下,可以采用以下两种不同的方法处理外汇兑换损益项目:

第一种方法,是在期末按期末汇率调整全部与外币有关的帐户,立即确认未实现的外汇兑换损益,计列入本年损益表,它与国际会计准则是一致的。根据对64个国家的调查,英、美、加拿大等40多个国家均采用这种方法。这种会计处理方法使本期会计报表能够及时反映外汇汇率变动对企业财务状况的影响。由于立即确认外汇兑换损益,从而更真实地反映决算日期的企业财务状况。

第二种方法,是在期末不立即确认未实现的外汇兑换损益,而是将它反映于递延损益帐户,等待应收应付外币帐款结算时,将有关期间外汇汇率变动所发生的外汇兑换损益相互抵销以后,才作为已实现外汇兑换损益,计列于下期损益表。这种会计处理方法的缺点是未在本期会计报表上确认外汇兑换损益,所反映的财务状况不是非常真实。目前仍然使用这种方法的有德国、日本、意大利和丹麦等二十多个国家。

仍以上例相同的经济业务和汇率变动为例,按双项经济业务法的两种不同会计处理方法,应编制如表1所示的会计分录:(表1见47页)

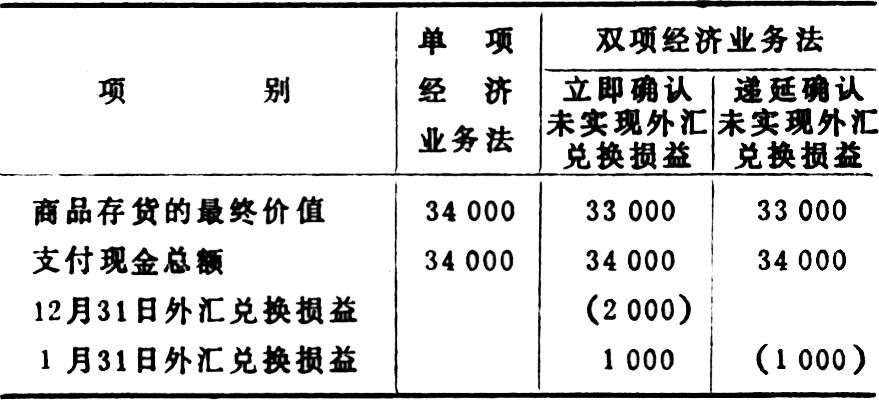

表2概括了单项和双项经济业务法的三种会计处理方法的异同:(表2见47页)

通过比较可以看出,以上三种会计处理方法均反映了外汇汇率的变动,只是在会计报表的不同时期和不同项目上反映。单项经济业务法是在货款进行结算以后,才确认外汇兑换损益,而且不单独设置外汇兑换损益帐户,将其金额差额调增(或调减)进出口商品或设备成本。第二、第三种会计处理方法则仅仅是时间的选择问题,两者均设置外汇兑换损益帐户,只是将外汇兑换损益归属于不同的会计期。其中第二种会计处理方法是在本期会计报表上予以反映,第三种会计处理方法则是下期会计报表才予以反映。

根据我国财政部颁布的《中外合资经营企业会计制度》(草案)的规定,记入帐内的外汇兑换损益应以实现数为准,即使汇率发生变动,有关外币各帐户的帐面余额,均不作调整。但根据我国财政部颁布的《中外合资经营企业外币业务会计处理的补充规定》,合资企业可在征得当地财政税务机关同意后,按年末汇率调整应收应付外币帐款,所发生的人民币金额差额,增设“待转销外汇兑换损益”帐户记帐。亦即经财政税务机关审批同意后,未实现外汇兑换损失,可以作为计税利润的扣减项目。这种外币业务会计处理方法,与上述第三种会计处理方法基本上是相同的。即在会计期末对与外币有关的资产负债项目(包括应收外币帐款、应付外币帐款;以及银行外币存款等),按期末汇率一律加以调整。这样可以使企业的本期会计报表比较真实地反映企业的财务状况。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第04期 > 财务与会计1991年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第04期 > 财务与会计1991年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号