当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第02期 > 财务与会计1991年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第02期 > 财务与会计1991年第02期文章 > 正文改进资产增殖和资金利税率考核指标的探讨

时间:2020-05-27 作者:毛乾刚

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

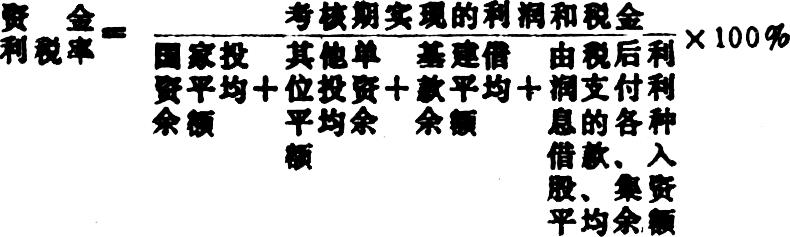

在当前企业租赁、承包和企业上等级等活动中,笔者遇到两个问题:一是如何考核企业的资产增殖?二是如何考核实现的利税水平,即资金利税率指标的考核。现就这两个问题谈些个人的看法和意见。

(一)关于资产增殖的考核

在《全民所有制工业企业法》和《全民所有制工业企业承包经营责任制暂行条例》中,都规定了企业或承包人要实现资产增殖,但是没有规定增殖资产的范围和计算增殖资产的公式。因此,在实际考核中,出现了各种各样的考核方法,有的只考核固定资产的总值或净值是否增加;有的只考核定额流动资产是否增加;也有的考核企业的全部资产是否增加等等。笔者认为,这些考核方法都是不全面的。仅仅考核固定资产总值或净值是否增加,在多数企业里并不能反映企业生产能力的提高或设备更新后技术水平的提高,也不能准确反映承包、租赁者在承包、租赁期间的经营业绩。因为,增加的固定资产总值中,包含了生产用固定资产和非生产用固定资产;即使添置的完全是生产用固定资产,也还存在着设备能否充分利用和发挥效益的问题;如果增添的是并非急需的非生产用固定资产,甚至是高级消费品,那么不仅不能增加生产能力,反而造成国家财力的损失和浪费;同时,增加固定...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号