摘要:

从1990年11月16日起,国家宣布人民币汇率再次下调9%。人民币汇率调整之后,外贸企业如何计算结汇差价收支,是一个值得重视和研究的问题。

按照经贸部、财政部联合颁发的现行《对外贸易企业基本业务统一会计制度》规定,外贸企业结汇差价收支的计算办法有两种:一是逐笔结算,结汇一次、调整一次,适用于应收外汇帐款三级明细帐的复币(外币和人民币)记帐的企业。二是集中结算,凡应收外汇帐款三级明细帐只记原币不记人民币的企业,平时按当时银行牌价核销应收帐款,年末将原币余额乘以当日牌价,调整二级明细帐的人民币金额。企业只能选用其中一种办法,年内不得随意变更,那么,当人民币汇率调整后,外贸企业的结汇差价收支是否仍按上述原则进行核算呢?本人认为,在经贸部、财政部联合制定的《对外贸易企业基本业务统一会计制度》尚未作出统一修改之前,各单位都必须严格按照现行会计制度的规定办理。即:凡应收外汇帐款三级明细帐只记原币不记人民币的企业,年末必须按照应收外汇帐款三级明细帐的原币余额乘以当日牌价,调整应收外汇帐款的二级明细帐人民币余额,将其差额作为结汇差价收支入帐.有人主张1990年末仍应按1990年11月16日调汇前的银行外汇牌价调整帐...

从1990年11月16日起,国家宣布人民币汇率再次下调9%。人民币汇率调整之后,外贸企业如何计算结汇差价收支,是一个值得重视和研究的问题。

按照经贸部、财政部联合颁发的现行《对外贸易企业基本业务统一会计制度》规定,外贸企业结汇差价收支的计算办法有两种:一是逐笔结算,结汇一次、调整一次,适用于应收外汇帐款三级明细帐的复币(外币和人民币)记帐的企业。二是集中结算,凡应收外汇帐款三级明细帐只记原币不记人民币的企业,平时按当时银行牌价核销应收帐款,年末将原币余额乘以当日牌价,调整二级明细帐的人民币金额。企业只能选用其中一种办法,年内不得随意变更,那么,当人民币汇率调整后,外贸企业的结汇差价收支是否仍按上述原则进行核算呢?本人认为,在经贸部、财政部联合制定的《对外贸易企业基本业务统一会计制度》尚未作出统一修改之前,各单位都必须严格按照现行会计制度的规定办理。即:凡应收外汇帐款三级明细帐只记原币不记人民币的企业,年末必须按照应收外汇帐款三级明细帐的原币余额乘以当日牌价,调整应收外汇帐款的二级明细帐人民币余额,将其差额作为结汇差价收支入帐.有人主张1990年末仍应按1990年11月16日调汇前的银行外汇牌价调整帐目,计算结汇差价收支。主要理由是强调结汇差价收支按收付实现制的原则进行核算。这种主张是不妥当的,其理由也不充分。举例说明如下:

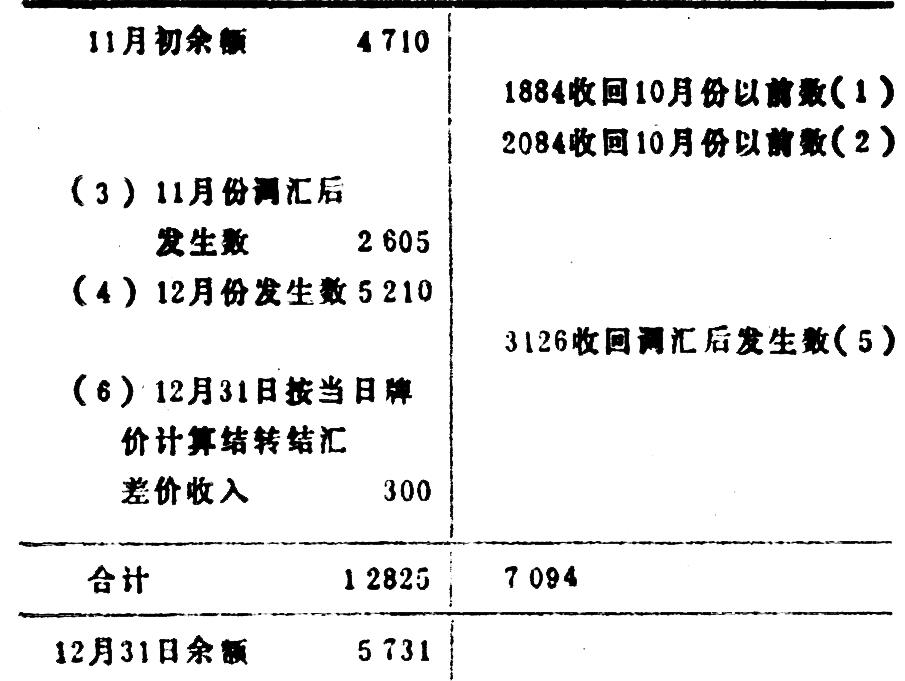

某外贸公司应外汇帐款三级明细帐采用原币(美元)记帐.1990年10月底应收外汇帐款三级帐——美元帐户余额1000美元,二级帐人民币金额4710元.11、12月份应收外汇帐款帐户记录变动如下:

(1)11月16日调汇前收回10月底以前的应收外汇帐款400美元,结汇人民币1884元。帐务处理为

借:银行存款1884

贷:外汇帐款结算1884

(2)11月下旬收回10月底以前应收外汇帐款400美元,结汇人民币2084元。帐务处理为:

借:银行存款 2084

贷:外汇帐款结算 2084

(3)11月份调汇后发生应收外汇帐款500美元,按当时汇率折合人民币2605元。帐务处理为:

借:外汇帐款结算 2605

贷:自营出口销售 2605

(4)12月份发生应收外汇帐款1000美元,折合人民币5210元。帐务处理为:

借:外汇汇帐款结算 5210

贷:自营出口销售 5210

(5)12月份收回调汇后发生的应收外汇帐款600美元,结汇人民币3126元。帐务处理为:

借:银行存款 3126

贷:外汇帐款结算 3126

(6)12月31日,根据有关帐簿记录和资料,按会计制度规定计算结转结汇差价收入300元。帐务处理为:

借:外汇帐款结算 300

贷:结汇差价收支 300

1990年12月31日应收外汇帐款三级帐和二级帐帐面记录如下:

从以上帐户记录来看,年末按12月31日银行牌价计算结转的结汇差价收入300元,其内容由两个因素构成:一是第二笔业务实现了200元的收入;二是三级明细帐余额中有调汇前200美元未实现的结汇差价收入’12月31日也按当日牌价折合为差价收入100元(200美元×5.21元-200美元×4.71元)。按照结汇差价收支以实现数为准的原则,这种未实现的结汇差价收入应当剔除,但在实际工作中难以单独计算,如果能够计算,就不必采用集中结算结汇差价办法而是逐笔结算了。由此可以看出,现行制度中关于结汇差价收支的规定是符合实际情况的。

如果年末按1990年11月16日调汇前的银行外汇牌价计算结汇差价收支,就会出现如下极不正常的现象。

再作如下帐务处理:

借:结汇差价收支 250

贷:外汇帐款结算 250

其结果是人民币汇率下调之后,本来结汇差价收支应当是收入,却出现了支出。这是不合理的。

我们知道,外贸公司出口商品所采用的结算方式90%以上为即期信用证,而即期信用证的结汇期为一个月。1990年从11月16日调整汇率后到12月31日,整整一个半月的时间,调汇前的应收外汇帐款已经基本收回,远期交易和逾期未收回的外汇毕竟是少数,1990年12月31日应收外汇帐款余额,主要内容应当是调汇以后发生的应收未收的外汇帐款,这部分内容只能按一美元5.21元的牌价计算,而不能执行4.71元的牌价,年末这部分应收未收的外汇帐款二级帐人民币余额与应收外汇帐款三级帐原币数乘以当日银行牌价所得的人民币余额之间本应没有差额,但如果年末按调汇前的牌价调整应收外汇帐款二级明细帐,就会使“结汇差价收支”科目出现借方差额,这是不切实际的。

综上所述,1990年外贸企业的会计决算,各单位都应当按照现行外贸会计制度规定,正确计算结汇差价收支,如实地反映企业1990年的盈亏以及外贸第一轮承包结束后的经营成果。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第02期 > 财务与会计1991年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第02期 > 财务与会计1991年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号