摘要:

关于这个问题已有颂军、杜志峰、王志远三位同志先后在1988年第8期、1990年第4期和1990年第8期《财务与会计》撰文进行讨论,他们的共同观点是:1.计算利润增长率时报告期与基期的数值不能一正一负,必须同方向取值;2.利润增长率为负值时是无意义的。

我认为这个观点是不正确的,由此而确定的定义域也是不准确的。颂军等三位同志的观点所以不正确,问题的症结在于对利润增长率和增长率为负值的含义缺乏正确的理解。

一般来说,对企业的经济效益要求逐年提高,对成本要求逐年降低,因此确定用“利润增长率”和“成本降低率”这两个指标名称。但在实际工作中,企业的利润有增有减,有时由亏转盈,有时由盈变亏,成本也是有升有降。这是企业在生产经营过程中诸多主客观因素造成的。因此,成本降低率和利润增长率可能是正值,也可能是负值。利润增长率为正值时,反映利润增加或亏损增加;利润增长率为负值时,反映利润减少或亏损减少,这与成本降低率为负值时,反映成本上升是同样的道理,是很好理解的,都是有意义的。

可以从三个方面来说明颂军等三位同志的观点是不正确的:第一,报告期与基期数值可能有三种情况:1.都是正值,报告期与基期都是盈利;2.都...

关于这个问题已有颂军、杜志峰、王志远三位同志先后在1988年第8期、1990年第4期和1990年第8期《财务与会计》撰文进行讨论,他们的共同观点是:1.计算利润增长率时报告期与基期的数值不能一正一负,必须同方向取值;2.利润增长率为负值时是无意义的。

我认为这个观点是不正确的,由此而确定的定义域也是不准确的。颂军等三位同志的观点所以不正确,问题的症结在于对利润增长率和增长率为负值的含义缺乏正确的理解。

一般来说,对企业的经济效益要求逐年提高,对成本要求逐年降低,因此确定用“利润增长率”和“成本降低率”这两个指标名称。但在实际工作中,企业的利润有增有减,有时由亏转盈,有时由盈变亏,成本也是有升有降。这是企业在生产经营过程中诸多主客观因素造成的。因此,成本降低率和利润增长率可能是正值,也可能是负值。利润增长率为正值时,反映利润增加或亏损增加;利润增长率为负值时,反映利润减少或亏损减少,这与成本降低率为负值时,反映成本上升是同样的道理,是很好理解的,都是有意义的。

可以从三个方面来说明颂军等三位同志的观点是不正确的:第一,报告期与基期数值可能有三种情况:1.都是正值,报告期与基期都是盈利;2.都是负值,报告期与基期都是亏损;3.一正一负,报告期盈利基期亏损或报告期亏损基期盈利.我们不能说只有在前两种情况下才能计算利润增长率,第三种情况就不能计算利润增长率。

第二,报告期与基期的数值即使方向相同,都是正值或都是负值,计算出来的增长率也可能为负值。例1:x=10万,y=5万

则利润增长数为y-x=5-10=-5,报告期的利润比基期减少5万。

=-50%,报告期的利润比基期降低50%,这是完全有意义的。例2:x=-5万,y=-2万

则利润增长数为y-x=(-2)-(-5)=3,报告期比基期减少亏损(即利润增长)3万元。利润增长率为5856×100%=-60%,报告期比基期的亏损减少60%,这同样是有意义的。

以上两例的增长率都是同方向取值计算出来的,但却都是负值,然而都是有意义的。颂军等三同志的两个结论性观点在这里就相互矛盾而站不住脚了。

第三,利润增长率为负值时,其含义应以基期是盈利或亏损为标准而加以辨别。如果基期为盈利,增长率为负值时,是表明报告期的利润比基期减少甚至由盈变亏;如果基期为亏损,增长率为负值时,则是表明报告期的亏损比基期减少或已扭亏为盈。利润增长率为负值和正值一样,是完全正常而有意义的,决不是没有意义或不伦不类。

以颂军的举例来说明:x=5万,y=-10万,利润增长数为:y-x=(-10)-5=-15万;利润增长率为:5856×100%=-300%以上数据说明,报告期亏损10万,同基期相比利润减少15万,下降3倍(基期的利润为5万,报告期比基期减少15万,不正好是基期5万的三倍吗)。这与上面的例子利润减少5万,比基期减少一半的例子不是同样性质的吗,怎能说不好理解和没有意义呢?

至于-5到5与0.01到5相比较,增长额固然是前者为大(10>4.99),但增长率却是后者为大(499%>-200%),-5到5只增长两倍,而0.01到5却增长了499倍。同样,由5到-5,增长率5957也是有意义的,反映报告期比基期的利润下降二倍,已由盈利变为亏损。

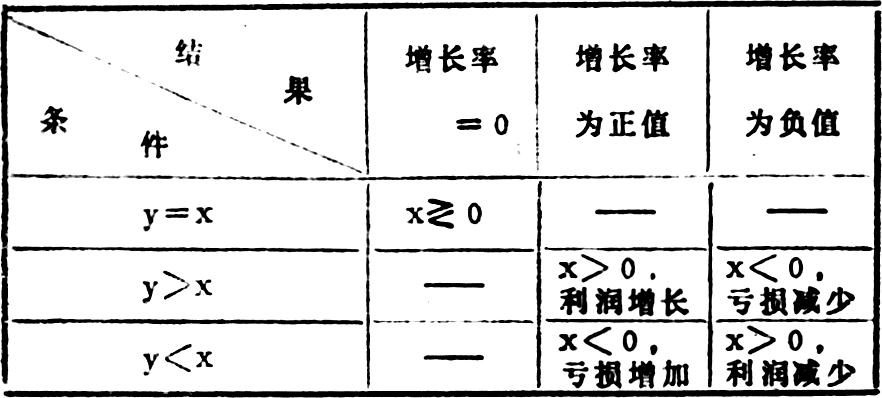

根据以上分析,可将报告期与基期的数值变化对利润增长率的影响规律列表如下:

由上表可知,利润增长率为正值时,有两种情况:

1.若基期为盈利,即x>0,且y2.若基期为亏损,即x<0,且y利润增长率为负值时,也有两种情况:

1.若基期为盈利,即x>0,但y2.若基期为亏损,即x<0,但y>x,则是反映报告期比基期的亏损减少程度。

综上所述,我的结论是:计算利润增长额和增长率时,报告期与基期的数值应按实填写,利润为正值,亏损为负值;一正一负与同正同负,同样具有可比性;计算出来的增长率无论是正值还是负值,都是有意义的,均能正确反映利润或亏损的增减变化程度。利润增长率的定义域应为:

①x≠0,②0=y59570。x=0时,只能计算增长额,不能计算增长率。

利调增长额的定义域应为:

0=x59570,0=y59570。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第01期 > 财务与会计1991年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第01期 > 财务与会计1991年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号