摘要:

本刊讯:1988年,财政部颁发了《关于社会文教行政事业周转金的设置、使用和管理的暂行规定》。这个办法对支持有条件的事业单位积极、合理地组织收入,弥补经费不足,发挥了一定的作用并取得较好的效果。为了进一步推动这项工作的开展,便于对周转金的分配和使用进行全面、系统地考核,财政部于10月9日又以(90)财文字第657号文印发《社会文教行政事业周转金考核指标及计算方法》。今后向财政部报送有关周转金指标的统计、考核等资料、报告时,都按这个办法的规定办理。办法的内容如下:

一、周转基金总额指标

周转基金总额,是指一定时期内各级财政部门投入的周转基金总和。它包括收取并转作周转基金的资金占用费、逾期资金占用费和上级无偿拨给作为周转基金的专项资金,不包括上级借给、需要归还的周转金(这部分周转金的情况按借用要求另行报告)。这个指标反映各级财政部门掌握的周转基金总额增减变化情况。

本指标的累计数是指截止报告年年末,历年投入的周转基金数额的总和;

本指标的当年增加数是指当年新投入的周转基金数额。

二、周转金投放总额指标

周转金投放总额,是指各级财政部门在一定时期内,借出的周转金数额。它包...

本刊讯:1988年,财政部颁发了《关于社会文教行政事业周转金的设置、使用和管理的暂行规定》。这个办法对支持有条件的事业单位积极、合理地组织收入,弥补经费不足,发挥了一定的作用并取得较好的效果。为了进一步推动这项工作的开展,便于对周转金的分配和使用进行全面、系统地考核,财政部于10月9日又以(90)财文字第657号文印发《社会文教行政事业周转金考核指标及计算方法》。今后向财政部报送有关周转金指标的统计、考核等资料、报告时,都按这个办法的规定办理。办法的内容如下:

一、周转基金总额指标

周转基金总额,是指一定时期内各级财政部门投入的周转基金总和。它包括收取并转作周转基金的资金占用费、逾期资金占用费和上级无偿拨给作为周转基金的专项资金,不包括上级借给、需要归还的周转金(这部分周转金的情况按借用要求另行报告)。这个指标反映各级财政部门掌握的周转基金总额增减变化情况。

本指标的累计数是指截止报告年年末,历年投入的周转基金数额的总和;

本指标的当年增加数是指当年新投入的周转基金数额。

二、周转金投放总额指标

周转金投放总额,是指各级财政部门在一定时期内,借出的周转金数额。它包括收回再借出的周转金数额。这个指标反映周转金实际投入使用数额情况。

本指标的累计数是指截止报告年年末,历年投放使用的周转金数额的总和;

本指标的当年数是指当年投放使用的周转金的数额。

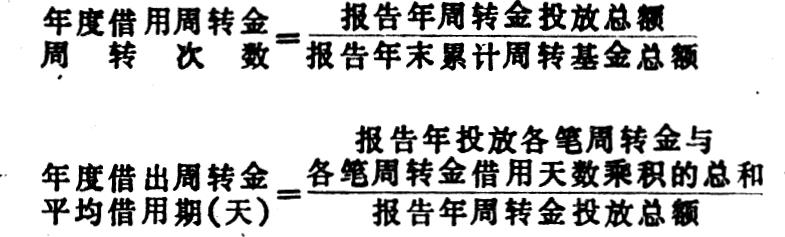

三、周转金周转速度指标

周转金周转速度指标,包括各级财政部门掌握的周转基金在一定时期内的周转次数和平均借用期限两个指标。这两个指标反映周转金的周转速度情况。

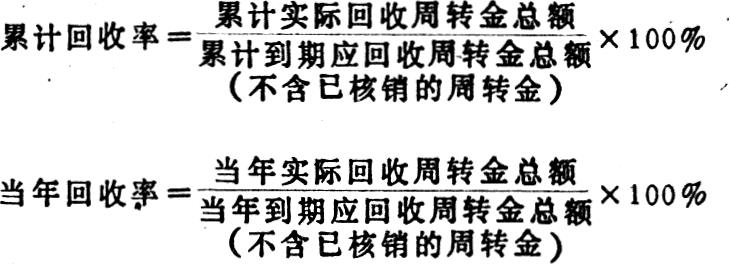

四、周转金回收率指标

周转金回收率,是指实际回收周转金总额与到期应回收周转金总额之比。到期应回收周转金总额不包括到期无法归还,已核销的周转金。这个指标反映周转金回收情况,可通过分析,了解周转金的使用情况,以加强对周转金的管理,保证资金到期回收。

五、周转金沉淀率指标

周转金沉淀率,是指因特殊原因无法收回,经批准已核销的周转金与周转基金总额(含已核销周转金)之比。这个指标反映周转金难以收回的情况,可通过分析,找出沉淀的原因,以便改进工作,加强管理,减少沉淀。

六、周转金经济效益指标

周转金经济效益,是指因使用周转金而取得的经济效益。暂设置毛收入(产值)、纯收入(纯利润)和税金(含各种税金和附加基金)三个主要指标。周转金经济效益指标的计算方法,根据借用周转金用途的不同,分为两种:用于技术改造、购置设备等用途的,按第一种方法计算;用于补充生产经营流动资金的,按第二种方法计算。周转金经济效益指标的计算时间,以年为单位,从借用周转金年度起,至借用周转金全部归还年度(含)止。

(一)借用周转金增加的毛收入(产值)

技术改造、购置设备增加的毛收入=(项目改造、购置设备后年度实现的毛收入-项目改造、购置设备前年

度实现的毛收入)×周转金占技改、购置总投资的比例

借用流动资金增加的毛收入=报告年度实现的全部毛收入×周转金占项目资金总额(包括固定资金和流动资

金)的比例

(二)借用周转金增加的纯收入(纯利润)

技术改造、购置设备增加的纯收入=(项目改造、购置设备后年度实现的纯收入-项目改造、购置设备前年

度实现的纯收入)×周转金占技改、购置总投资的比例

借用流动资金增加的纯收入=报告年度实现的全部纯收入×周转金占项目资金总额(包括固定资金和流动资

金)的比例

(三)借用周转金增加的税金(含各种税金和附加、基金)

技术改造、购置设备增加的税金=(项目改造、购置设备后年度实现的税金-项目改造、购置设备前年度实

现的税金)×周转金占技改、购置总投资的比例

借用流动资金增加的税金=报告年度实现的全部税金×周转金占项目资金总额(包括固定资金和流动资金)

的比例

上述六项指标的第一至第五项指标,由各级财政部门计算、统计并汇总上报;第六项指标由各借用周转金单位计算、统计,各级财政部门汇总上报。本着分级管理的原则,对上述六项指标,应按资金的归属分别进行考核,以避免周转金数额计算上的重复。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第11期 > 财务与会计1990年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第11期 > 财务与会计1990年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号