第五节自营进口销售的核算

一、自营进口销售成立的确认和作价原则

外贸企业自营进口的商品,以开出进口结算单向国内用户办理货款结算为商品销售成立的确认条件。外贸企业向国内用户办理货款结算,有货到结算、出库结算和单到结算三种情况。

货到结算,是指外贸企业收到外运公司通知进口商品已到达我国港口后才向国内用户办理的货款结算;出库结算,是指外贸企业的进口商品到货后先入库存,后销售出库时向国内用户办理的货款结算;单到结算,是指外贸企业不管进口商品是否到达我国港口,只要收到银行转来的国外付款单据经确认符合合同规定,便可向国内用户办理的货款结算。是采取货到结算还是单到结算,由外贸企业和国内用户商定。一般情况下,单到结算是外贸企业在以销定进的情况下才出现。

外贸企业的财会部门在收到国外进口单据,或者收到外运公司的船舶到港通知确认货已到达港口,或者收到业务部门转来的库存进口商品的销售出库单后,应及时填制进口结算单及委托银行收款凭证,通过银行向订货单位收取货款。自营进口结算单的格式见图表12-3(表见右侧)

外贸企业向国内用户销售自营进口的商品,其作价原则是:属于国家定价的商品,按国家定价,属于国家指导价格的商品,按照国家指导价作价;属于市场议价的商品,按照市场的供求关系,由企业与用户协商定价。总的来说,外贸企业销售自营进口商品,必须按照国家物价的有关规定办理。

二、自营进口销售的总分类核算图表12-3××公司进口结算单

查询事项请提供此号:付款单位:船名:E字第号对外合同号:计量单位:B/人号到货口岸:装船日期:国内合同号

(一)科目的设置

为了反映外贸企业自营进口业务的销售收入、成本及其盈亏,现行会计制度规定,设置“自营进口销售”科目核算。自营进口的销售收入记入贷方;进口商品退货时付还给订货单位的退货款,以及数量短少、品质规格不符合同规定的理赔款等冲减销售收入,以红字记入贷方;结转销售成本记入借方;进口商品退货时收回国外商人的退货款,进口商品数量短少、品质规格不符合同规定收取国外商人的索赔款,以及对国内用户已经赔付但对外无索赔权、因而作为营业外支出处理的那部分进口商品的进价成本等,均冲减销售进价,以红字记入借方;为了不影响当年的进口销售盈亏情况,对于以前年度的属于应调整自营进口销售收入、成本的事项,应在“自营进口销售”科目下设置“调整上年度收支”专户进行核算和反映。余额反映自营进口销售业务的毛盈亏。为了简化损益结转的日常工作,现行会计制度规定,从1月份到11月份均采用“表结帐不结”损益的办法,在月报表上计算损益,在年末时,才将“自营进口销售”科目的余额结转到“损益”科目。因此,年末时,本科目的余额应为“0”。

进口商品抵达我国口岸以后的费用,例如港务费、过港费、卸船费等,均由各口岸外运公司根据具体情况制订不同的收费标准,简称到货定额费用。以上定额费用,一律在“商品流通费”科目核算。

从口岸运到库存的进口商品,其运费和装卸费在“商品流通费”科目核算。外贸企业代用户垫付的从口岸或外贸仓库运往用户指定地点的商品运费等,一律向用户托收,不在“商品流通费”科目和“自营进口销售”科目核算。

自营进口商品在销售环节缴纳的营业税、城建税等税金,在“税金”科目核算。计算应纳税金或支付税金时,应先通过“应交税金”科目核算。

(二)核算的程序和帐务处理

根据自营进口对用户结算的不同时间,自营进口商品销售的核算程序和帐务处理有如下三种情况:

1、单到结算情况下,进口商品销售的核算。单到结算情况下,进口商品采购的核算和销售核算是同时进行的。因此,销售时因进口商品采购成本未核算归集完毕不能同时结转成本。其核算程序是:

(1)接到银行转来的国外单据,支付国外货款,借记“进口商品采购——自营进口”,贷记“银行存款”;同时贷记表外科目“外汇额度”。

(2)同时,向国内用户结算,借记“委托银行收款——××单位”,贷记“自营进口销售”。

(3)支付国外运保费,借记“进口商品采购——自营进口”,贷记“银行存款”;同时贷记表外科目“外汇额度”。

(4)货到口岸后计算应纳进口税金,借记“进口商品采购——自营进口”,贷记“应交税金”。

(5)结转进口成本(包括国外进价、运保费和进口税金),借记“自营进口销售”,贷记“进口商品采购——自营进口”。

2、货到结算情况下,进口商品销售的核算。货到结算情况下,进口商品的采购成本已核算完毕,商品销售时,可以同时结转成本。其核算程序是:

(1)接到外运公司通知货到口岸后,即向用户结算,借记“委托银行收款——××单位”,贷记“自营进口销售”。

(2)同时,结转进口成本(包括国外进价、运保费和进口税金),借记“自营进口销售”,贷记“进口商品采购——自营进口”。

3、出库结算情况下,进口商品销售的核算。出库结算情况下,进口商品的采购成本早已核算完毕,并已转入库存进口商品后再销售,商品销售时,可以同时结转成本。其核算程序是:

(1)接到进口商品销售的出库通知单,按合同或协议规定的销售价格向用户结算,借记“委托银行收款——××单位”,贷记“自营进口销售”。

(2)同时结转成本,借记“自营进口销售”,贷记“库存进口商品——××外汇进口——××商品”。

三、自营进口销售的明细分类核算

为了完整地、结构性地反映自营进口销售的销售收入、成本及其盈亏,除了要求总括性地进行总分类核算外,还要求能够反映不同类别的进口用汇、不同进口商品的详细的销售收入、成本及其盈亏情况,以便国家根据不同商品、不同外汇的进口盈亏情况,进行进口结构的宏观调控和管理,以及考核具体进口项目、商品的进口每美元的赔赚情况。因此,现行会计制度规定,“自营进口销售”科目,应该分别按照“留成外汇”、“调进外汇”、“自用以进养出外汇”、“自用外汇借款”和“其他外汇”等5种不同性质的外汇进口设置二级科目核算;在二级科目下再进一步按财务计划主要商品目录的商品品名,来设置明细分类帐。其中,留成外汇和调进外汇进口是核算和反映的重点。

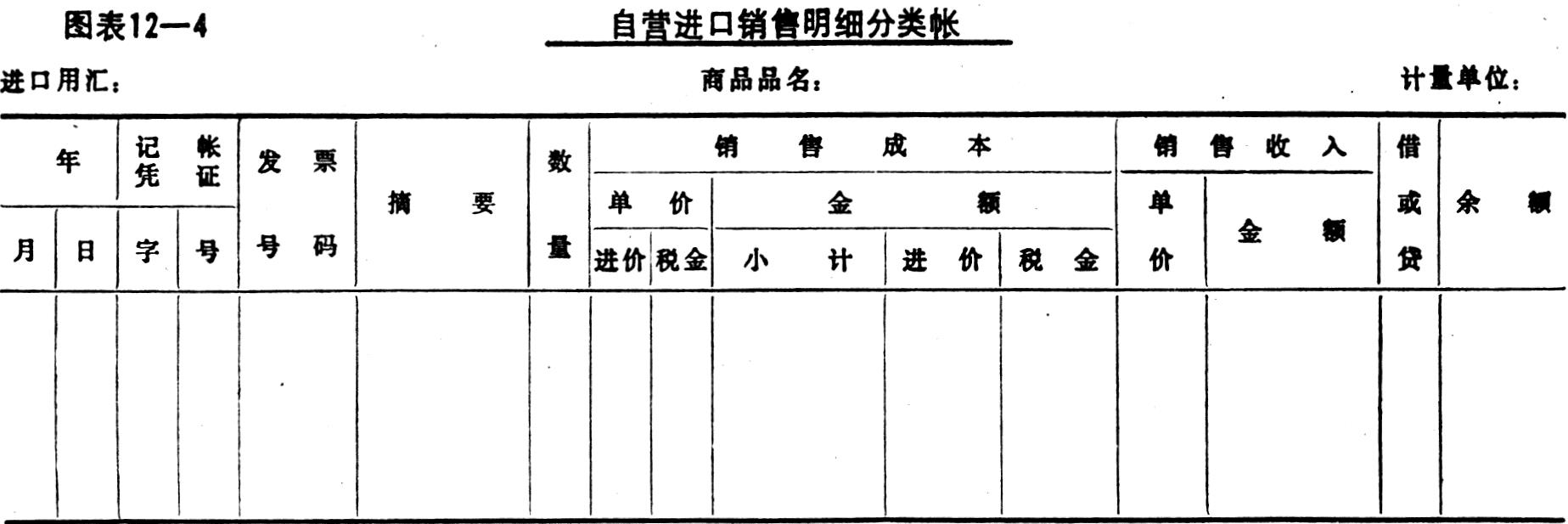

自营进口销售明细分类帐,可以采用平列式帐页,进行分批次核算也可以采用一般的三栏式帐页。三栏式帐页格式见图表12-4(表见第45页上)第六节代理进口销售的核算一、代理进口销售成立的确认和作价原则外贸企业代理进口的商品,以开出进口结算单向国内用户办理货款结算为商品销售成立的确认条件。由于外贸企业代理进口的商品,在价格条款、运输方式、风险责任等方面都已在合同上与委托进口单位作了规定。因此,只要银行转来进口商品的付款单证,

经审核与进口合同规定相符,即可以在支付国外进口货款的同时,向国内用户办理货款结算,此时,代理进口商品的销售已经成立。所以,也可以说,代理进口销售的货款结算只有单到结算一种方式。

外贸企业代理进口商品的盈亏,由国内委托单位负责,外贸企业只要按照进口商品的到岸价(CIF)收取一定比例的手续费,其货款、费用和各种进口税金全数向国内用户(委托单位)收取。实行进口代理制,由于进口商品的国内销售价格与国际市场价格挂起钩来,可以使国内用户亲身感受到进口商品的国际市场的价值信息,对于控制盲目进口、节约使用外汇都有十分积极的意义。

外贸企业按照代理制的作价原则,其代理进口货款的结算内容具体如下:

1、国外货款——指进口合同成交的进口商品货款。

2、国外运保费——指以FOB价格成交的进口商品按合同规定支付的国外运保费。

3、进口税金——指向海关支付的进口关税、产品税(或增值税)、进口调节税。

4、银行财务费——指银行办理进口商品国际结算时收取的费用,由于银行是集中性地向外贸企业收取,因此,外贸企业向用户收取时一般采取比例定额收费办法,一般的比例是3‰——5‰。

5、外运劳务费——指外运公司办理进口商品国外运输的代办手续费。

6、外贸手续费——指外贸企业办理进口业务收取的代理业务手续费,按商品到岸价(CIF)的一定比例收取,目前的比例一般是1.5%——3%。

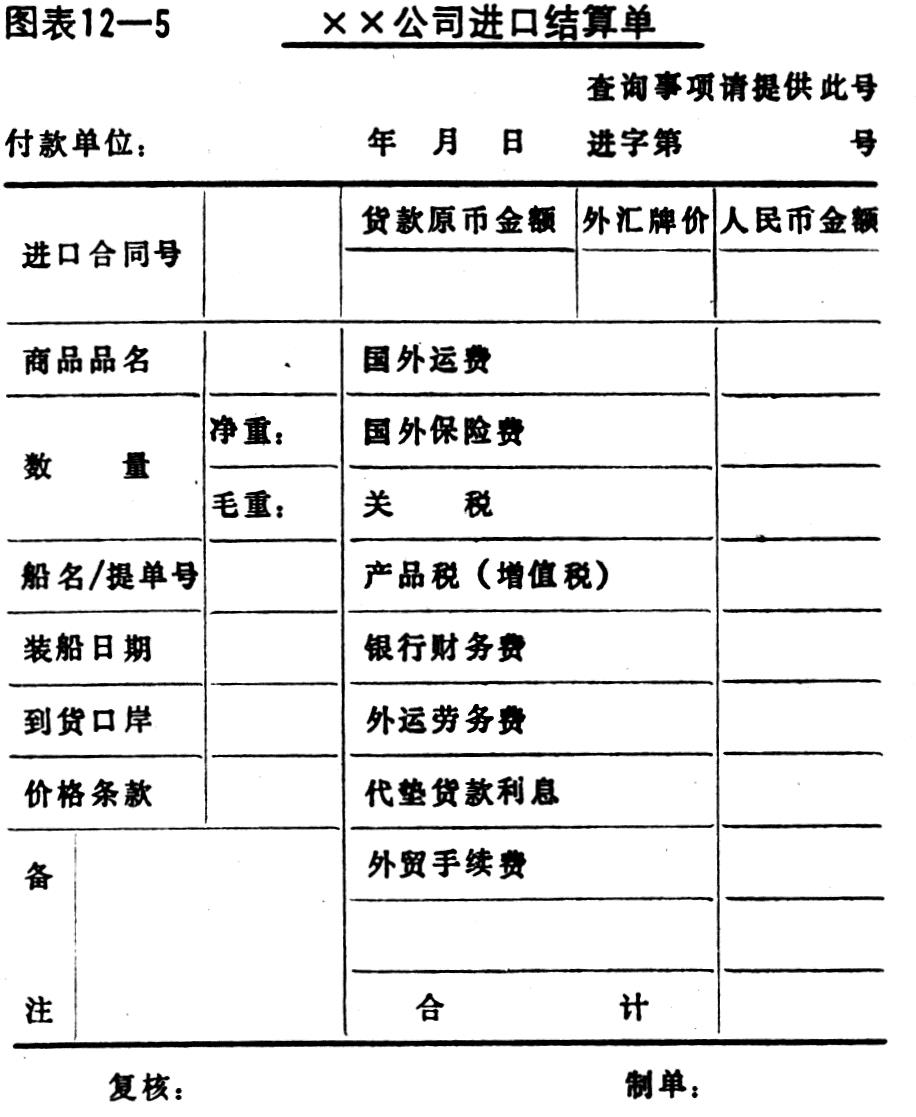

外贸企业在收到银行转来的支付国外货款的单证,并经审核无误后即可以向国外付款,同时也可以按照上述结算内容向委托单位办理代理进口货款的结算。具体的结算单格式见图表12-5

二、代理进口商品购进的核算

外贸企业代理进口商品,在收到银行转来的支付付款的单证,经审核符合合同的规定后,只要对外支货或承付了进口商品货款,其进口商品的购进便已成立。

现行外汇管理的有关办法规定,企业只要经批准,可以在外汇调剂市场购进外汇额度或外汇现汇,因此,委托单位可以用外汇额度或外汇现汇委托外贸企业进口所需商品和物资。由于委托单位委托外贸企业进口时,既可以支付外汇额度,又可以支付外汇现汇,所以,外贸企业代理进口商品的购进方式也就有两种不同的核算方式。一种是以外汇额度支付的购进核算方式;一种是以外汇现汇支付的购进核算方式。

前面已经说到,由于代理进口在向国外支付货款的同时,也向国内用户办理结算货款,所以,代理进口销售和结转成本的会计处理,几乎是同时进行的。因此,通常情况下,代理进口的商品购进,在核算上比自营进口的商品购进要简单一些,不须在商品采购性帐户上归集。核算购进成本,代理进口商品的成本核算直接在销售帐户核算。为了核算反映代理进口商品的销售收入、成本及其盈亏,现行会计制度规定设置“代理进口销售”科目进行核算和反映。代理进口商品的购进成本在“代理进口销售”科目的借方核算和反映。代理进口商品的购进成本以到岸价(CIF)为基础,以外汇支付的国外运保费作购进成本核算处理。

1、以外汇额度支付国外货款,在进口结汇付款时,借记“代理进口销售”,贷记“银行存款”;同时,贷记表外科目“外汇额度”。

2、以外汇额度支付国外运保费,结汇支付运保费时,借记“代理进口销售”,贷记“银行存款”;同时,贷记表外科目“外汇额度”。

3、以外汇现汇支付国外货款,借记“代理进口销售”,贷记“外汇存款”。

4、以外汇现汇支付国外运保费,借记“代理进口销售”,贷记“外汇存款”。

三、代理进口商品销售的核算

(一)预收外汇货款的核算

为了加强代理进口用汇的管理,除了中央外汇的代理进口外,其他代理进口的用汇,外贸企业必须在落实了委托单位的外汇来源后,并且尽可能在委托单位预付外汇现汇或外汇额度的前提下,才正式签订进口合同并按规定支付货款。外贸企业在收到委托单位预付的外汇后,作如下帐务处理;

1、收到委托单位预付的外汇现汇时,借记“外汇存款”,贷记“国内帐款结算”。

2、收到委托单位预付的外汇额度时,借记“外汇额度”(表外科目)。

(二)销售的核算

现行会计制度规定,代理进口商品的销售收入在“代理进口销售”科目的贷方核算。代理进口销售收入包括进口商品的到岸价和外贸企业收取的代办手续费。销售核算的程序如下:

1、委托单位以外汇现汇预付了货款的,销售时,借记“国内帐款结算”,贷记“代理进口销售”;同时,按支付的国外货款借记“代理进口销售”,贷记“外汇存款”。

2、委托单位以外汇额度预付了外汇货款的,销售时,按到岸价加手续费,借记“委托银行收款”,贷记“代理进口销售”;同时,按支付的国外货款和运保费结转成本,借记“代理进口销售”,贷记“银行存款”(同时,贷记表外科目“外汇额度”)。

(三)税金的核算

外贸企业代理进口商品的进口关税、产品税、增值税和调节税,不在代理进口商品的销售收入和成本中核算。企业代委托单位垫付进口税金时,直接作为往来款项向委托单位托收。外贸企业代理进口收取的手续费,按税法规定要交纳营业税和城建税。代理进口营业税和城建税是对外贸企业代理进口业务的劳务收入的一种分配,应由外贸企业负担,抵减盈利。现行会计制度规定,代理进口营业税和城建税,均归集在“税金”科目核算,编制主要进口商品盈亏表时,按比例将税金分摊到代理进口商品的总成本中去。代理进口商品的各种税金的帐务处理如下:

1、进口税金的帐务处理:

(1)计算的应纳进口税金,借记“委托银行收款——××单位”,贷记“应交税金——进口关税”、“应交税金——进口产品税”、“应交税金——进口调节税”。

(2)支付进口税金,借记“应交税金——进口关税”、“应交税金——进口产品税”、”应交税金——进口调节税”,贷记“银行存款”。

2、进口销售税金的帐务处理:

(1)计算的应纳销售税金,借记“税金——代理进口营业税、城建税”,贷记“应交税金——代理进口营业税、城建税”。

(2)支付进口销售税金,借记“应交税金——代理进口营业税、城建税”,贷记“银行存款”.

(四)代理进口的明细分类核算

为了详细地核算和反映不同外汇、不同商品结构的代理进口业务的情况,外贸企业必须搞好代理进口销售的明细分类核算。现行会计制度规定,按照不同的外汇来源设置“中央外汇”、“外汇借款”、“以进养出外汇”和“其他外汇”4个子目进行二级帐的明细分类核算,并且要求在中央外汇二级帐下既分现汇进口、记帐贸易进口,又分商品进行三级帐的明细分类核算。代理进口销售的明细分类帐的帐户结构可以参照自营进口销售明细分类帐的帐户结构。

(未完待续)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第07期 > 财务与会计1990年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第07期 > 财务与会计1990年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号