当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第07期 > 财务与会计1990年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第07期 > 财务与会计1990年第07期文章 > 正文运用棋盘式发生额对照表清理“三角债”

时间:2020-05-28 作者:李天翔

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

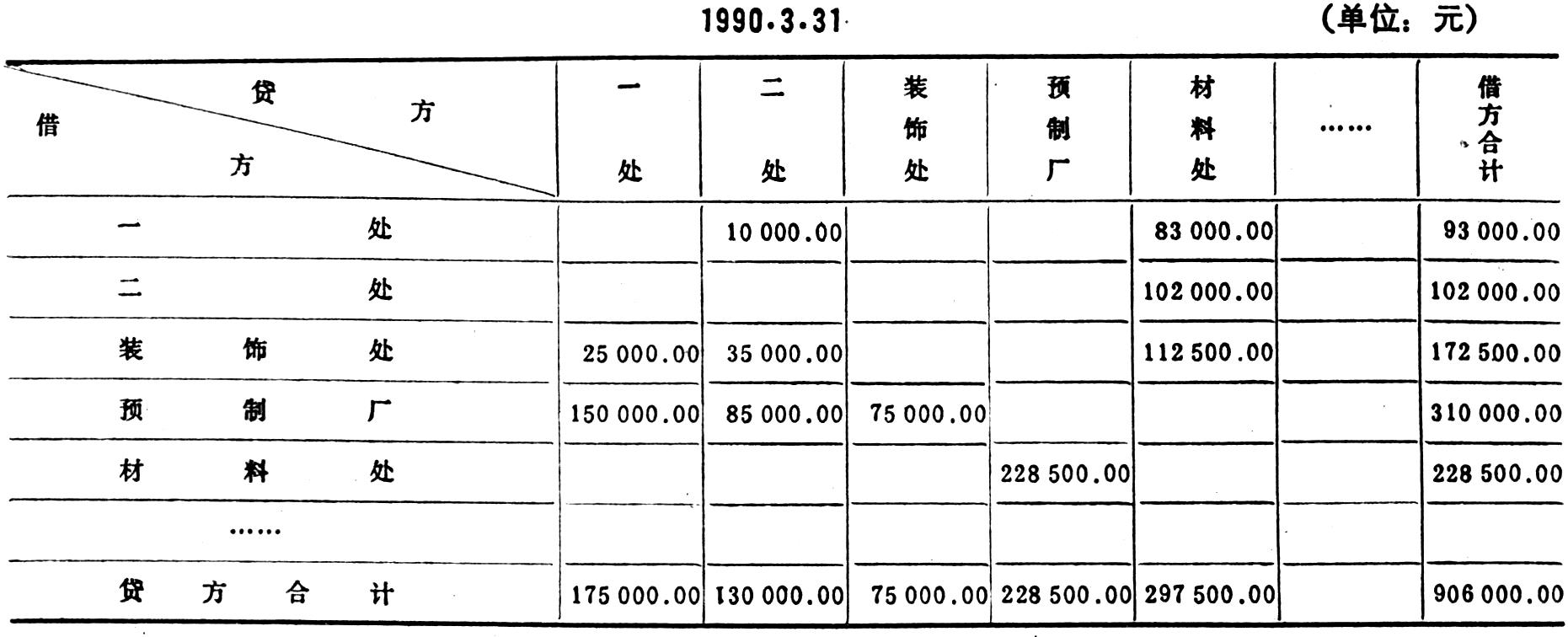

“三角债”使企业资金经常处于周转不灵状态,甚至导致企业资金恶性循环。清理“三角债”已成为当务之急。由于“三角债”相互牵扯,错综复杂,清理起来难度大,收效小。其中还有一个主要原因是资金紧缺无力偿还。其实对于大部分拖欠款项,如果掌握了他们的三角关系,采取相互对抵的办法,即使资金紧缺,不动用或少许动用一部分货币资金,也可达到清理目的。关键是在一个地区、一个系统或一个单位内部;要统一组织,集中进行。要掌握拖欠单位的三角关系,必须摸清单位间的债权债务关系。实际工作中,每个单位一般都同时既有债权又有债务,我认为使用棋盘式发生额对照表能较为直观地反映相互拖欠的关系。现用表格式样举例说明如下:

在表中,我们可以看出任何一个单位债权总额和债务总额,以及有债权和债务关系的对方单位是谁,还可以看出相互关连的三角关系。表中材料处有债务297500元,又有债权是228500元,他的债务对方单位是施工一处、二处、装饰处,全是土建、装饰施工处,他的债权对方单位是后勤厂队的预制厂,而从表中还看到,土建、装饰处又都是预...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号