当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第06期 > 财务与会计1990年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第06期 > 财务与会计1990年第06期文章 > 正文谈谈有关企业合并的帐务处理

时间:2020-05-28 作者:嵇大海

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

两个或两个以上的企业,依法合并为一个企业,称为“企业合并”,其帐务合并的会计业务,称为“并帐”。并帐一般有两种方式:一是将原有两个或两个以上的企业全部帐户结清,另建一套新帐。此种方式适用于企业的“改组合并”,即原有两个或两个以上企业的建制全部撤销,重新组合成为一个崭新的企业”。二是以其中一个企业为接收单位,将另一个(或几个)企业全部帐户结清,记入接收单位帐户。此种方式适用于企业的“吸收合并”,即一个(或几个)企业并入另一个企业,如企业兼并。并帐的具体步骤如下:

第一步,做好准备工作

(一)结帐和对帐。准备移交“并出”的帐务,无论交接时间是否已届月终、年终,均应按会计事项处理步骤,依次编制分录、登记帐簿和编制报表。特别应强调的是,必须将利润(亏损)全部分配,并将利润与利润分配帐户对转结清。在此基础上,进行对帐,做到帐证相符、帐帐相符、帐实相符和帐表相符。如果利润和利润分配在分清结平前已办移交,则应在接收后先作利润分清结平的帐务处理,再行并帐。

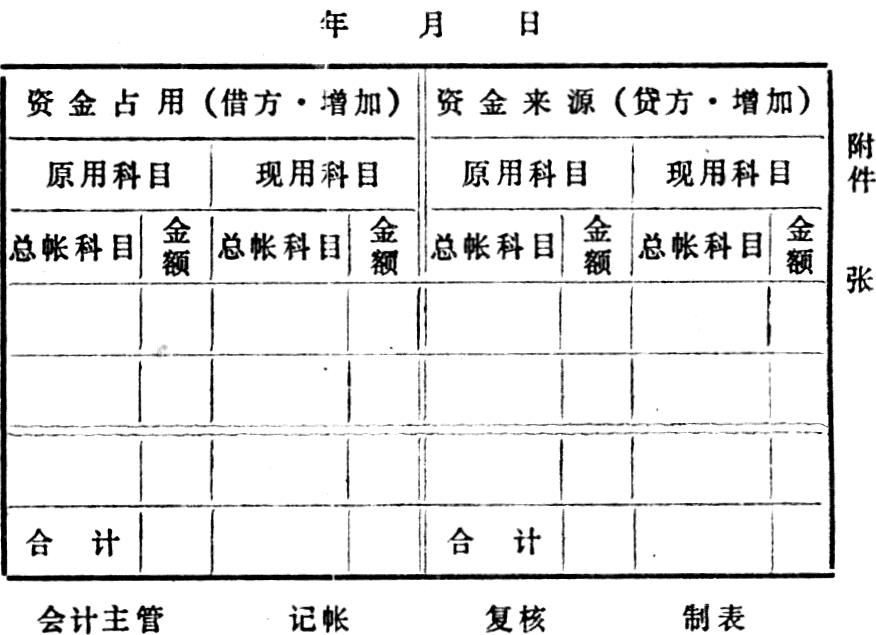

(二)交接帐务。企业合并,被并企业必须向接收企业办理移交。帐务交接中与并帐直接相关的是编制“资金移交表”,这是按被并企业总帐科...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号