摘要:

财政部制定的从989年1月1日起实行的《事业行政单位会计制度》(以下简称《制度》)新设了一个“抵支收入”的总帐会计科目,用来核算全额预算管理单位(以下简称全额单位)在核拨的经费预算以外,以收抵支纳入预算管理的收入或自收自支的资金。通过对《制度》的学习,对此谈几点个人的体会和看法。

一、设置“抵支收入”科目的必要性

全额事业行政单位的资金来源,主要是预算拨款,但也有一部分预算外资金。特别是近几年来,许多事业单位的“创收”活动有了很大进展。如科研单位的有偿服务,文化事业单位的“以文补文”,教育事业单位的代培代训等等。多渠道地筹措经费,既发展了事业,又减轻了财政负担,取得了很好的社会效益和经济效益。但是,原来的会计制度,对全额单位用“创收”解决的经费支出,全部作为预算外资金管理,在预算外列收列支,这种核算方法有很大缺点:

一是预算内外支出的界线不清。例如学校招收代培生,不一定相应增加教职员工编制,原有的教职员工既可为本科生教学,也可为代培生服务,那么,他们的工资、福利该列预算内开支,还是列在预算外开支?

二是不利于事业成果的考核。如果把代培生人数都算作经费支出的成果,那么...

财政部制定的从989年1月1日起实行的《事业行政单位会计制度》(以下简称《制度》)新设了一个“抵支收入”的总帐会计科目,用来核算全额预算管理单位(以下简称全额单位)在核拨的经费预算以外,以收抵支纳入预算管理的收入或自收自支的资金。通过对《制度》的学习,对此谈几点个人的体会和看法。

一、设置“抵支收入”科目的必要性

全额事业行政单位的资金来源,主要是预算拨款,但也有一部分预算外资金。特别是近几年来,许多事业单位的“创收”活动有了很大进展。如科研单位的有偿服务,文化事业单位的“以文补文”,教育事业单位的代培代训等等。多渠道地筹措经费,既发展了事业,又减轻了财政负担,取得了很好的社会效益和经济效益。但是,原来的会计制度,对全额单位用“创收”解决的经费支出,全部作为预算外资金管理,在预算外列收列支,这种核算方法有很大缺点:

一是预算内外支出的界线不清。例如学校招收代培生,不一定相应增加教职员工编制,原有的教职员工既可为本科生教学,也可为代培生服务,那么,他们的工资、福利该列预算内开支,还是列在预算外开支?

二是不利于事业成果的考核。如果把代培生人数都算作经费支出的成果,那么经费支出很少,而事业成果很大,二者不可比;如果把一部分教职员工划到预算外去统计,作为代培生的基数,开支定额也很难计算。

三是把抵支收入全部列作预算外资金,不利于加强财政管理。

四是如果把这些全额单位改为差额管理,虽可解决上述问题,但是由于这些收入既不稳定,占预算拨款的比重也不大,因此不具备实行差额管理的条件。

根据上述情况,我以为对全额单位设置一个“抵支收入”科目,既完善了全额单位的会计核算机制,又有利于全额单位预算内、外资金的全面管理,是十分必要的。

二、设置“抵支收入”科目的好处和作用

经财政部门批准,全额单位将一部分预算外收入抵充预算内支出,并和预算资金一起在预算内核算,其资金来源反映为“抵支收入”,其资金运用反映为“经费支出”,这种核算方法的好处是:

(一)从会计核算上反映,留归单位的收入既不上交,又能用于发展事业,使单位看得见、摸得着,感到放心。体现了收入单位的自主权,有利于调动单位组织创收的积极性,促进事业的发展。

(二)不再生硬地划分预算内外支出。花钱与办事的口径一致,解决了考核事业成果和人员基数统计等一系列矛盾问题。

(三)抵支收入先在预算外核算,定期转入预算内列收列支,不计算银行支出数,使预算支出与预算收入的平衡口径一致。也就是说,“抵支收入”所形成的支出只用于单位列报实际支出数的帐,不能增加银行支出数向财政报帐。这样,既不扩大财政支出基数,又有利于考核各级财政总预算的执行情况。

三、“抵支收入”的核定方法

按照《制度》规定,“抵支收入”的列报,要经财政机关同意。由于抵支收入的来源非常复杂,各单位情况又各不相同,财政机关可以采取以下几种方法核定单位的抵支收入项目和数额。

(一)核定收入抵支的比例,满收满支。就是对某项收入核定一个比例,由单位在预算内直接列收列支。使用时不分原经费预算和抵支收入项目,使用后,年终也不单独计算各自的结余。

(二)核定收入抵支定额,满收满支。就是对单位核定一个抵支收入的绝对数,分期由预算外转到预算内列收列支,使用后也不单独计算结余。

(三)核定抵支收入项目范围,列收列支。就是核定某项或某几项收入作为“抵支收入”,但不确定数额和比例,使用时,先在预算外列支,年终或定期将支出及其相应的收入转到预算内列收列支,结余留在预算外。

(四)核定抵支收入的支出项目,列收列支。就是核定某项或某几项支出用其预算外收入来抵充。平时也先在预算外列支,年终或定期按其实际支出数及其等额的收入数转到预算为列收列支。

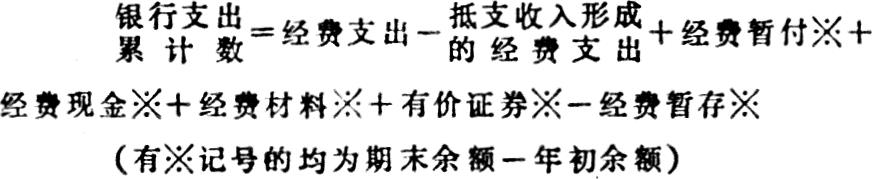

四、“抵支收入”的银行支出数核算

银行支出数是基层用款单位向银行提取预算资金的数额,也就是财政总预算支出的核算基础。采取把抵支收入直接在预算内核算列报方法时,用“抵支收入”所形成的经费支出并不是核定的经费预算的“预算支出”,所以在计算银行支出数时,应当把抵支收入所形成的这部分支出剔除。这样,我们可以将银行支出数的计算公式列成:

以上公式还存在一个问题,就是怎样核算“抵支收入形成的经费支出”?从以收抵支的几种方式来分析,因为实行“列收列支”方式的,其转到预算内的收入和支出必须是等额的,所以抵支收入形成的经费支出也就是抵支收入的数字;实行“满收满支”方式的,虽然转进来的抵支收入未必都已花光,但由于已与原预算经费统一核算,不单独计算结余。所以,我们可以把上述公式中的“抵支收入形成的经费支出”用“抵支收入”数来代替,即将上述公式改为:

这个计算公式可能更清楚了。

五、“抵支收入”的适用范围

哪些收入可作为抵支收入?哪些支出可以用预算外收入来抵充?这是实施以收抵支核算管理必须解决的问题。如果不问青红皂白,把原来应在预算外核算的收支全部拉进预算内来,不仅会使经费支出大幅度增加,还会搞乱经费支出的范围和口径;如果限制太严,又难以发挥抵支收入核算办法的积极作用。对此,我认为可以制定这样几条原则:

(一)抵支收入必须是本单位有权支配的收入,并且是该项收入的净额。不能将应缴预算的收入、应交上级的提留、毛收入及结算中的资金挪用抵支。

(二)所抵的支出应该是本事业的正常支出,也就是说,其支出性质应和预算内本事业的正常经费支出相同。因为抵支收入核算的目的之一是保证本事业支出的完整性和支出事业成果考核的可比性。

(三)有专项用途的支出,如育林基金、养路费、专用基金等,仍应作为预算外资金管理,不能转入预算内列收列支。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第05期 > 财务与会计1990年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第05期 > 财务与会计1990年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号