摘要:

读了《财务与会计》1989年第3期《设计“通用帐务管理系统”的几点体会》一文,受到一些启发。文中有些观点我是赞同的,有些观点则不以为然。在此想结合自己几年来在会计电算化方面的实践,也谈几点体会和看法。

我于1987年间为山东省临沂棉纺织厂开发研制了会计信息系统,该系统于1988年4月通过了纺织工业部部级鉴定,被认为“居国内同行业领先水平”。目前,该系统运转使用正常,效益明显,已在省内外许多纺织企业推广应用,效果良好。该系统是在微机(286)上用dBASEI语言研制开发的,共由九个子系统组成,包括帐务处理、货币资金核算、材料核算、工资核算及劳工信息处理、固定资产核算、成本核算、销售核算、报表处理、财务分析。其中,帐务处理是整个会计信息系统的核心,开发中花费了大量时间,做了比较精细的设计,实用性和通用性都良好。下面结合帐务处理子系统(以下简称“帐务系统”)的特点,谈谈我对若干问题的理解和认识。

一、数据库设计问题。数据库多少与大小的利弊,是数据库设计中必须予以充分考虑的问题。不少单位在帐务系统中设置的数据库较多,如记帐凭证数据库、摘要数据库、总帐数据库、明细帐数据库等。其目的有的是为了减少贮存空间...

读了《财务与会计》1989年第3期《设计“通用帐务管理系统”的几点体会》一文,受到一些启发。文中有些观点我是赞同的,有些观点则不以为然。在此想结合自己几年来在会计电算化方面的实践,也谈几点体会和看法。

我于1987年间为山东省临沂棉纺织厂开发研制了会计信息系统,该系统于1988年4月通过了纺织工业部部级鉴定,被认为“居国内同行业领先水平”。目前,该系统运转使用正常,效益明显,已在省内外许多纺织企业推广应用,效果良好。该系统是在微机(286)上用dBASEI语言研制开发的,共由九个子系统组成,包括帐务处理、货币资金核算、材料核算、工资核算及劳工信息处理、固定资产核算、成本核算、销售核算、报表处理、财务分析。其中,帐务处理是整个会计信息系统的核心,开发中花费了大量时间,做了比较精细的设计,实用性和通用性都良好。下面结合帐务处理子系统(以下简称“帐务系统”)的特点,谈谈我对若干问题的理解和认识。

一、数据库设计问题。数据库多少与大小的利弊,是数据库设计中必须予以充分考虑的问题。不少单位在帐务系统中设置的数据库较多,如记帐凭证数据库、摘要数据库、总帐数据库、明细帐数据库等。其目的有的是为了减少贮存空间,有的是为了提高运行效率。但我认为,适当牺牲点贮存空间(即有冗余),适当加长数据库结构而减少数据库个数,则既能提高系统的可读性、可维护性及加工处理的简便性,又能保证索引命令具有满意的运行效率。我在帐务系统中,本着这一原则,只设计了记帐凭证和总帐明细帐两个数据库,具体结构如下:

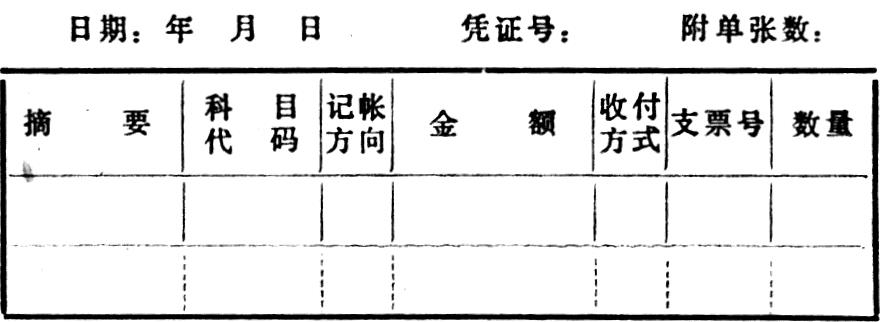

记帐凭证数据库:

日期

凭证号

附单 科目 摘 记帐 金数

张数 代码 要 方向 领量

总帐明细帐数据库:

科目代码 科目名称 判断一 判断二 年初余额

本月借方 本月贷方 本月余额借 方累计 贷方累计

借方1贷方1余额1……借方12贷方12余额12

其中,记帐凭证数据库中的“数量”字段可存放产品销售数量,在销售科目编码明细到具体产品时,则无需另行输入发货票,合二为一,提高效率。总帐明细帐数据库包含了所有一、二、三级会计科目编码及名称,上年结存量,本月当前借方、贷方和余额,本年至今累计借方和贷方,12个月各月借方、贷方和余额。这样明细化以后,既可方便地查询全年各月帐目情况,同时又实现了一年多月明细帐的输出。“判断一”字段置成“T”或“F”,分别表示本科目明细与否;“判断二”字段置成“T”或“F”,分别表示本科目目前使用与否。这两级判断的设置,提高了科目输入的准确性。另外,所有会计科目的增、删、改,均在这一数据库中进行。

二、科目代码化问题。通过几年的实践体会,我并不认为科目采用编码方式具有“差错率高、难以记忆、不符合财会人员日常习惯、实用性不强”等弊病。相反,我认为科目代码化利远大于弊,是会计电算化的基础工作和发展趋势。我们知道,代码化是计算机化的前提。科目采用编码方式(目前多为七位编码三级科目),一是使科目整齐划一,三级科目层次分明;二是财政部已对一级科目做了统一编码,财会人员对代码并不陌生,能够接受;三是通过编码,大大提高了输入速度。至于说难以记忆和不符合财会人员日常习惯等,这只是个观念和过程的问题。其实,财会人员对电算化本身刚开始时都是陌生和不习惯的,正确的做法是让财会人员逐渐适应和熟悉计算机。同样,在科目代码化问题上也应如此。我认为,经过一段时间,记住与自己分担业务有关的科目编码,对一个电算化系统中的会计人员(更不用说操作员)来说并不困难。我先后为几个企业开发的会计信息系统,其会计科目均采用编码方式,有关财会人员人手一册编码字典,大家很快就适应了。采用编码方式,会出现一些差错,其实,采用任何一种输入方式,因为都是人机界面,差错都是不可避免的。我在帐务系统中,通过以下两个措施有效地降低了差错率。一是在输入科目编码时,提示行同时显示出一、二、三级科目名称(取之总帐明细帐数据库),供操作员核实确认。二是当所输编码不存在时则系统自动予以否决。当所输编码存在但不是目前使用科目或不是明细科目,则系统通过上述数据库中的“判断1”和“判断2”字段的“F”状态也予以否认。通过两级判断的“T”与“F”状态的简单切换,就可方便地改变科目的明细状态和使用状态,而不必频繁地进行增删处理。实践证明,通过上述措施,再加上操作员的熟练和细心,通过代码输入科目,不仅效率极高,而且差错率也很低。

三、谁来做记帐凭证问题。我也认为,由计算机做记帐凭证是较为合理的,但考虑到目前企业电算化水平的不同及有关财政制度,所以不应一刀切,应分两步走。对大部分企业在电算化初期,还是由人工填制记帐凭证输入计算机较妥。但成本计算、利税计提之后的若干转帐处理,则可由计算机无人干预地自动进行,并输出转帐凭证和原始凭证。当电算化达到一定水平后,再由人工填制过渡到计算机制做记帐凭证。

四、记帐凭证输入问题。高效、准确、灵活,应是记帐凭证设计的要求。我设计的记帐凭证输入格式如下:

提示行:输入设计中有三大特点:一是可任选三种输入方式(画面),即8行(加横线)、15行(不加横线)和两屏30行。这样对于30笔以内的一借多贷、一贷多借或多借多贷,均可随意输入,适应性极强;二是逐行联想,即每一行均自动将上行的摘要等内容联想下来,供确认或修改,这样大大提高了摘要等内容的输入效率;三是矩阵式选择修改,即输完一张记帐凭证后,可采用矩阵方式选择修改已输内容。例如,选择“11”可修改第一行第一列的内容,选择“23”则可修改第二行第三列的内容,等等,这样在输入有误时,可以最快的速度和最少的动作修改有误之处,而不必从头全面修改或删掉重输。

五、明细帐输出问题。明细帐输出的功能设计是电算化帐务处理系统中的关键性问题之一,设计的好坏直接关系到会计电算化能否最终取消手工帐本,进入实用阶段。我在帐务系统中设计了一年多月明细帐输出功能,很好地解决了这一问题。启用这一功能后,系统就会迅速准确地输出所选月份区间的明细帐,例如,若选择1—2月则输出一二两月的明细帐,若选择1—6月则输出上半年的明细帐,若选择1—12月则输出全年的明细帐,而且输出时满页后自动跳页,同时进行“过次页”、“承前页”及“本月合计”、“累计”等处理,完好地模拟了手工帐本(而不是计算机单月帐页),从而丰富和完善了明细帐输出功能。在鉴定会上这一特点受到专家们的一致好评。该功能主要是通过总帐明细帐数据库和各月记帐凭证数据库(每月进行月末数据处理时在硬盘上自动拷制而成)组合而实现的。

六、记帐凭证检索问题。查找只知道部分信息而不知道凭证号的某张记帐凭证,是会计业务中经常碰到的事,为满足这一需要,我在帐务系统中设计了“多内容任意组合自由查询”功能。启用这一功能后,操作员可根据屏幕提示的记帐凭证全部内容(诸如日期、科目、记帐方向、金额等)任意组合,计算机提供的将是满足组合条件的所有凭证及其内容。显然,这一功能在人事管理中效用将会更大。

以上谈的几点粗浅体会,不一定正确,欢迎讨论交流和批评指正。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第05期 > 财务与会计1990年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第05期 > 财务与会计1990年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号