摘要:

乡镇建筑安装企业工程实际成本,是指乡镇建筑安装企业在以“包工包料”方式承包工程施工过程中,实际发生的人工工资、材料消耗、施工机械使用费和其他费用的总和。它是反映施工管理水平的综合性指标,也是考核企业是否完成降低成本任务的依据。

为了综合核算工程实际成本,乡镇建筑安装企业应在“生产经营费用”总分类帐户下设置“工程施工”、“机械作业”、“待摊其他直接费”、“管理费用”四个二级帐户,用以归结分配各项成本费用,核算工程实际成本。现对四个二级帐户的设置及其核算分述如下:

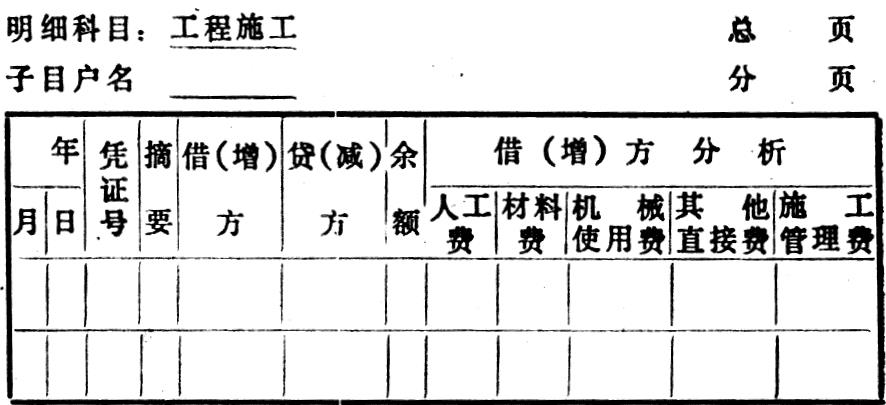

1、“工程施工”帐户:用以核算企业在工程施工过程中发生的各项成本费用。本帐户的借(增)方登记建安施工过程中发生的人工费、材料费、机械使用费及施工管理费等成本费用;贷(减)方登记结转已完工程的实际成本。余额表示未完工程的实际成本。

为了详细反映、正确核算工程实际成本的形成,应按其成本项目在“工程施工”帐户的借(增)方设明细栏目。“工程施工”帐户的参考格式如下:

企业在组织工程实际成本核算时,还需密切结合内...

乡镇建筑安装企业工程实际成本,是指乡镇建筑安装企业在以“包工包料”方式承包工程施工过程中,实际发生的人工工资、材料消耗、施工机械使用费和其他费用的总和。它是反映施工管理水平的综合性指标,也是考核企业是否完成降低成本任务的依据。

为了综合核算工程实际成本,乡镇建筑安装企业应在“生产经营费用”总分类帐户下设置“工程施工”、“机械作业”、“待摊其他直接费”、“管理费用”四个二级帐户,用以归结分配各项成本费用,核算工程实际成本。现对四个二级帐户的设置及其核算分述如下:

1、“工程施工”帐户:用以核算企业在工程施工过程中发生的各项成本费用。本帐户的借(增)方登记建安施工过程中发生的人工费、材料费、机械使用费及施工管理费等成本费用;贷(减)方登记结转已完工程的实际成本。余额表示未完工程的实际成本。

为了详细反映、正确核算工程实际成本的形成,应按其成本项目在“工程施工”帐户的借(增)方设明细栏目。“工程施工”帐户的参考格式如下:

企业在组织工程实际成本核算时,还需密切结合内部经济责任制,确定成本核算对象。一般按单位工程作为成本核算对象,即在“工程施工”帐户下,按单位工程设置“工程施工”明细帐。

企业在工程施工过程中发生的各项成本费用,凡能按成本核算对象计算的,尽可能直接计入各成本核算对象的实际成本内。凡不能直接计入各成本核算对象的成本费用,应选择合理的分配方法摊入各成本核算对象。这里仅说明人工费、材料费的分配核算,其他成本项目的分配核算将在下面三个帐户中介绍。

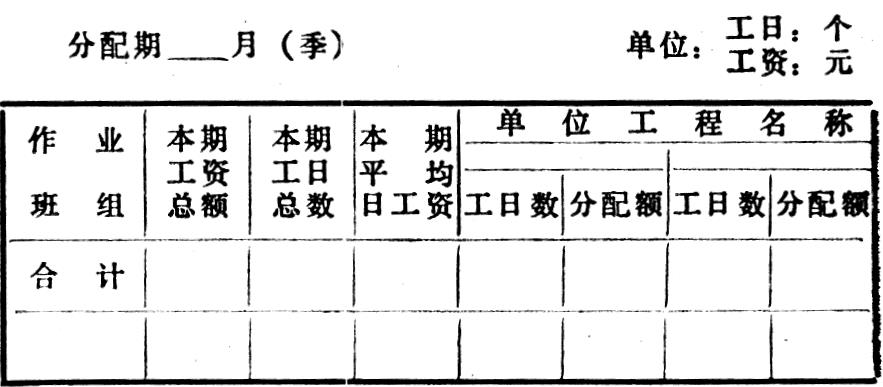

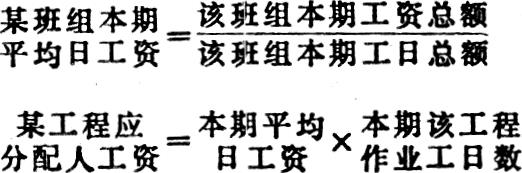

(1)人工费的核算。人工费是指直接从事建安施工的工人以及现场直接为建安施工制作构件,搬运材料等辅助工人的工资。凡单独为某单位工程支付的人工费,应直接计入该工程实际成本。凡不能直接计入,需在几个成本对象之间进行分配的人工费,应根据“工程任务单”、“考勤表”、“用工记录表”等原始资料,编制“人工费汇总分配表”。其参考格式如下:

根据“人工费汇总分配表”编制记帐凭证,借(增)记“生产经营费用——工程施工——人工费”;贷(减)记“工资”帐户。同时登记“工程施工”明细帐户。

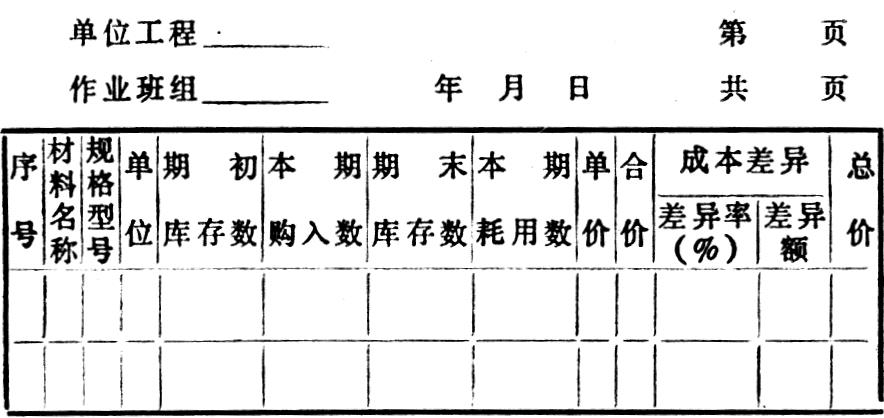

(2)材料费的核算。材料费是指构成工程实体的各种材料和有助于工程形成的其他材料以及周转材料的摊销费。在施工中实际耗用的库存材料,应根据领料单,定额领料单等原始凭证直接计入相应的工程成本。不能直接计入各成本对象的材料费主要是现场大堆材料(如砖、黄砂、碎石、石灰等)的耗用,企业可结合内部经济责任制,采用分单位工程定额供料,班组验收,按月盘存结算的核算方法。按月编制“现场大堆材料耗用分配表”。其参考格式如下:

材料价格如按实际成本核算,则采用“先进先出法”或“加权平均法”计价核算材料费,其分录是:借(增)记“生产经营费用——工程施工——材料费”;贷(减)记“材料”帐户。同时登记“工程施工”明细帐户。

材料价格如采用预算成本核算,则既要按预算单价计算材料费,又要结转相应的材料成本差异额。其分录是:借(增)记“生产经营费用——工程施工——材料费”;贷(减)记“材料——库(场)存材料”及“材料成本差异”帐户。同时登记“工程施工”明细帐户。

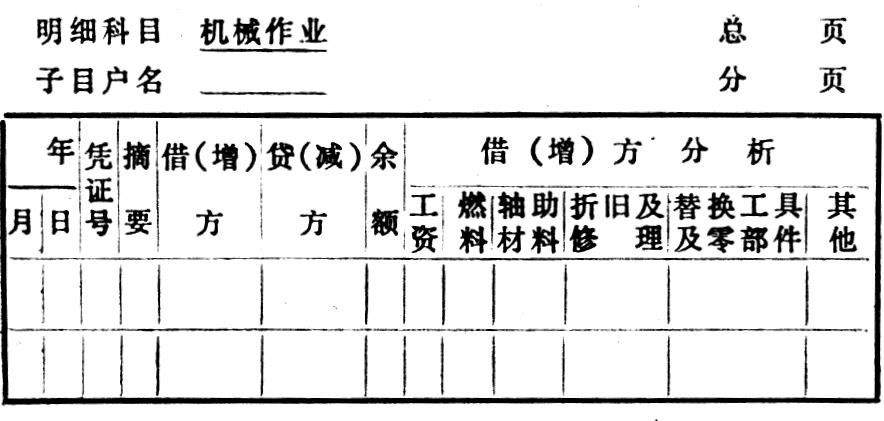

2、“机械作业”帐户,用以核算企业自有施工机械作业成本。本帐户的借(增)方登记施工机械作业时发生的成本费用;贷(减)方登记施工机械作业成本费用的分配。本帐户月终分配后无余额。

为反映和监督施工机械作业成本的形成,需按其成本项目在“机械作业”帐户的借(增)方设置明细栏目。格式如下:

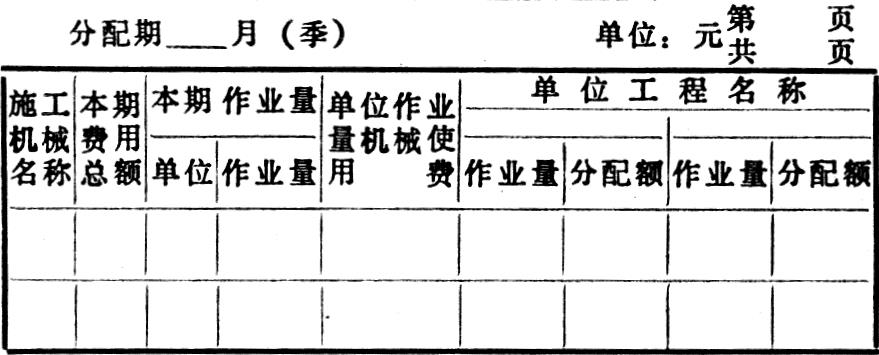

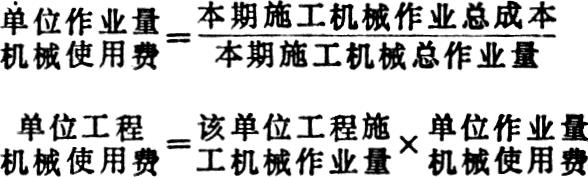

施工机械使用费的分配,月终根据施工机械作业受益的各单位工程作业量(台班或工程量)编制“施工机械使用费分配表”。其参考格式如下:

根据“施工机械使用费分配表”,编制记帐凭证:借(增)记“生产经营费用——工程施工——机械使用费”;贷(减)记“生产经营费用——机械作业”,同时登记“工程施工”明细帐户。

凡可直接计入成本核算对象的机械使用费,如租赁机械使用费,可按受益对象直接计入工程成本,不在本帐户核算。

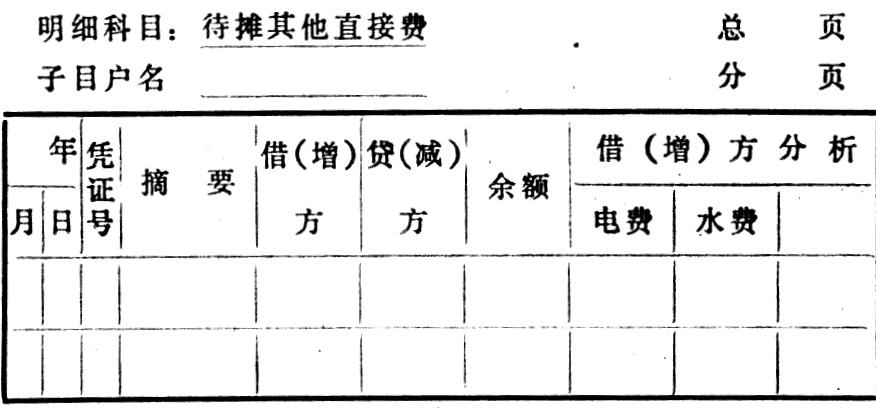

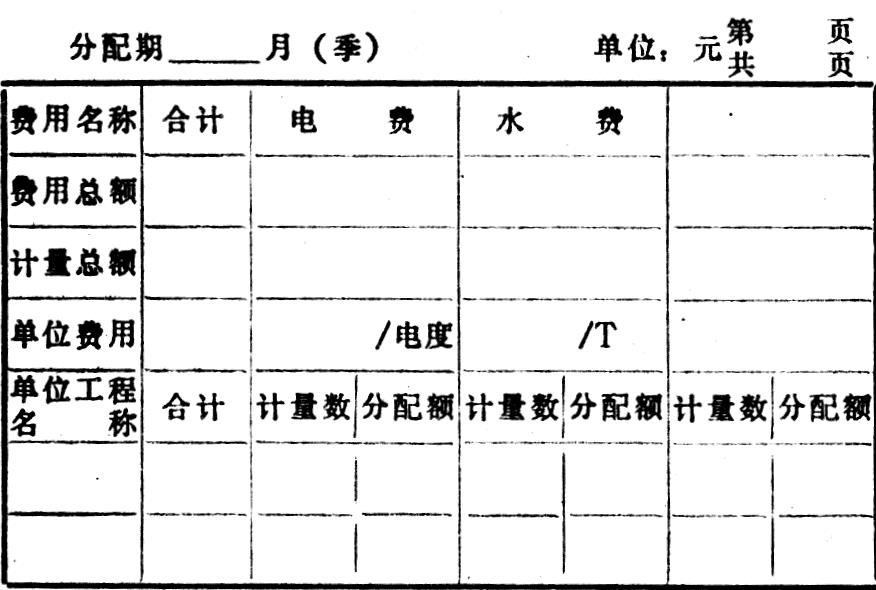

3、“待摊其他直接费”帐户,用以核算企业建安施工现场耗用外购水电费等其他直接费。本帐户的借(增)方登记实际发生的待分配其他直接费;贷(减)方登记月终分配摊销额。

“待摊其他直接费”帐户应按其费用项目在借(增)方设置明细栏目。其格式如下:

待摊其他直接费一般是当月发生额,月终应分配结清,不留余额。其分配方法是根据各项待摊其他直接费受益单位工程的工程量或计量数据,编制“待摊其他直接费分配表”.其参考格式如下:(表见第35页上)

根据“待摊其他直接费分配表”,编制记帐凭证:借(增)记“生产经营费用——工程施工——其他直接费”;贷(减)记“生产经营费用——待摊其他直接费”。同时登记“工程施工”明细帐户。

凡是可直接计入成本核算对象的其他直接费,可按其受益对象直接计入工程成本,不在本帐户中核算。

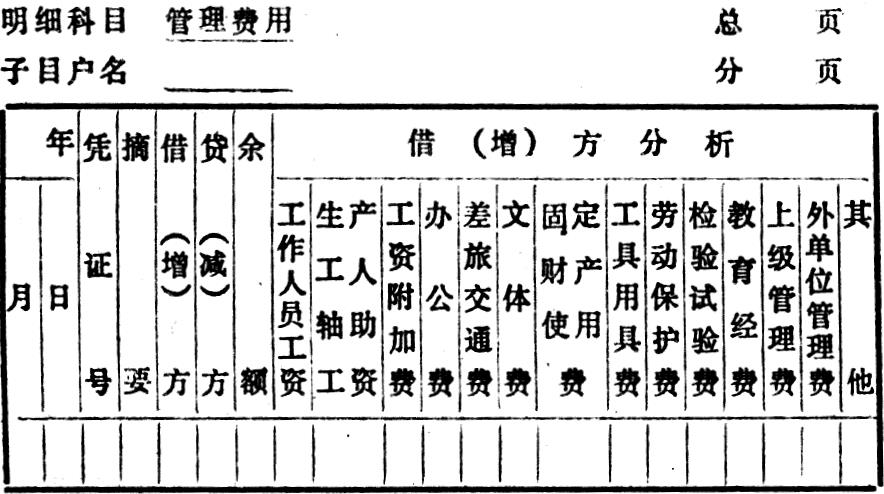

4、“管理费用”帐户:用以核算企业为组织和管理施工生产所发生的各项管理费用。本帐户的借(增)方登记平时实际发生的各项管理费用。贷(减)方登记月终分配结转额。

为反映和监督各项管理费用支出情况,应按费用项目设置借(增)方明细栏目,其格式如下:

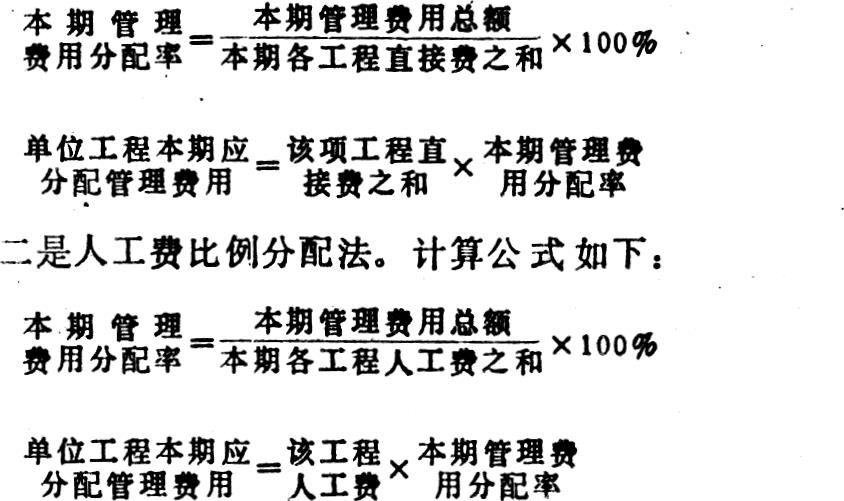

管理费用应在成本核算期末分摊完毕。其分配方法有两种:

一是直接费(人工费、材料费、机械使用费及其他直接费之和)比例分配法,一般适用于土建工程。计算公式如下:

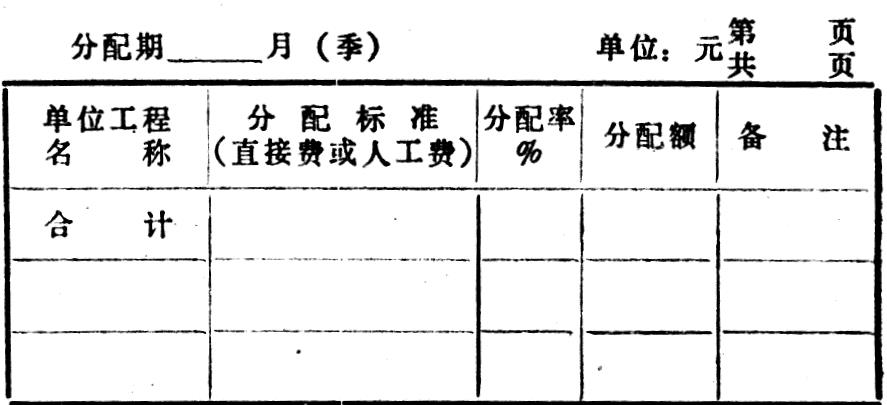

按照以上管理费用分配方法编制“施工管理费用分配表”。表式如下:

根据“施工管理费用分配表”编制记帐凭证,借(增)记“生产经营费用——工程施工——施工管理费”;贷(减)记“生产经营费用——管理费用,同时登记工程施工”明细帐户。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第05期 > 财务与会计1990年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第05期 > 财务与会计1990年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号