摘要:

资金是企业生产经营的基础,强化资金管理则是提高经济效益的重要条件,1980年以前,我厂的流动资金管理较乱,定额流动资金占用较大,资金周转天数长达173天。为此,我们从1981年开始,对流动资金实行了目标管理,建立了分级归口管理制度,并把ABC重点管理法引用到流动资金管理上,从而使资金管理水平不断提高,资金周转天数逐年加快,1988年比1980年加快了49天,连续七年在全国同行业中居第一位。

一、应用ABC管理法抓资金管理的重点

我厂定额流动资金的60~85%为25个库房所占用,ABC管理法给了我们两点启示:①如果抓住全厂25个库房的资金,也就等于抓住了流动资金的A类,就能对全厂80%以上的资金实行重点管理。②如果再抓好25个库房内的A、B两类物资,也就等于能对25个库房中80%以上的物资实行重点管理。这两点启示,使我们明确了努力方向。具体做法如下:

我们从一定时期内流动资金的活动情况出发,选择了物资品种数和资金占用额两个相关的主要指标,进行数量分析,并据此把各类物资划分为ABC三类。那些在资金上占比重很大(60~80%),但在品种上占比重很小(5~15%)的物资,被划为A类;那些无论在资金还是品种上都占中等地位(二者所占比重均为20...

资金是企业生产经营的基础,强化资金管理则是提高经济效益的重要条件,1980年以前,我厂的流动资金管理较乱,定额流动资金占用较大,资金周转天数长达173天。为此,我们从1981年开始,对流动资金实行了目标管理,建立了分级归口管理制度,并把ABC重点管理法引用到流动资金管理上,从而使资金管理水平不断提高,资金周转天数逐年加快,1988年比1980年加快了49天,连续七年在全国同行业中居第一位。

一、应用ABC管理法抓资金管理的重点

我厂定额流动资金的60~85%为25个库房所占用,ABC管理法给了我们两点启示:①如果抓住全厂25个库房的资金,也就等于抓住了流动资金的A类,就能对全厂80%以上的资金实行重点管理。②如果再抓好25个库房内的A、B两类物资,也就等于能对25个库房中80%以上的物资实行重点管理。这两点启示,使我们明确了努力方向。具体做法如下:

我们从一定时期内流动资金的活动情况出发,选择了物资品种数和资金占用额两个相关的主要指标,进行数量分析,并据此把各类物资划分为ABC三类。那些在资金上占比重很大(60~80%),但在品种上占比重很小(5~15%)的物资,被划为A类;那些无论在资金还是品种上都占中等地位(二者所占比重均为20~30%)的物资,被划分为B类;其余那些在资金上占比重很小(5~15%),但在品种上占比重却很大(60~80%)的物资,则被划为C类。分类以后,我们对ABC三类物资实行有区别的管理和控制。对A类的资金定额,我们都是按品种甚至按规格进行核定的。如耗用量较大的φ25、φ38等钢管和一些中板以及配套用的电机、电控设备、阀门等,基本上按规格核定,对其库存定额的查定较认真,其保险库存量也规定得很低。对B类资金定额,少数按品种、多数按大类品种核定。至于C类的资金定额,在核定上就更粗略一些。如劳动保护用具库,汽车配件库等基本上是按该库的总额核定,在定额查定与保险库存量上也偏松一些。

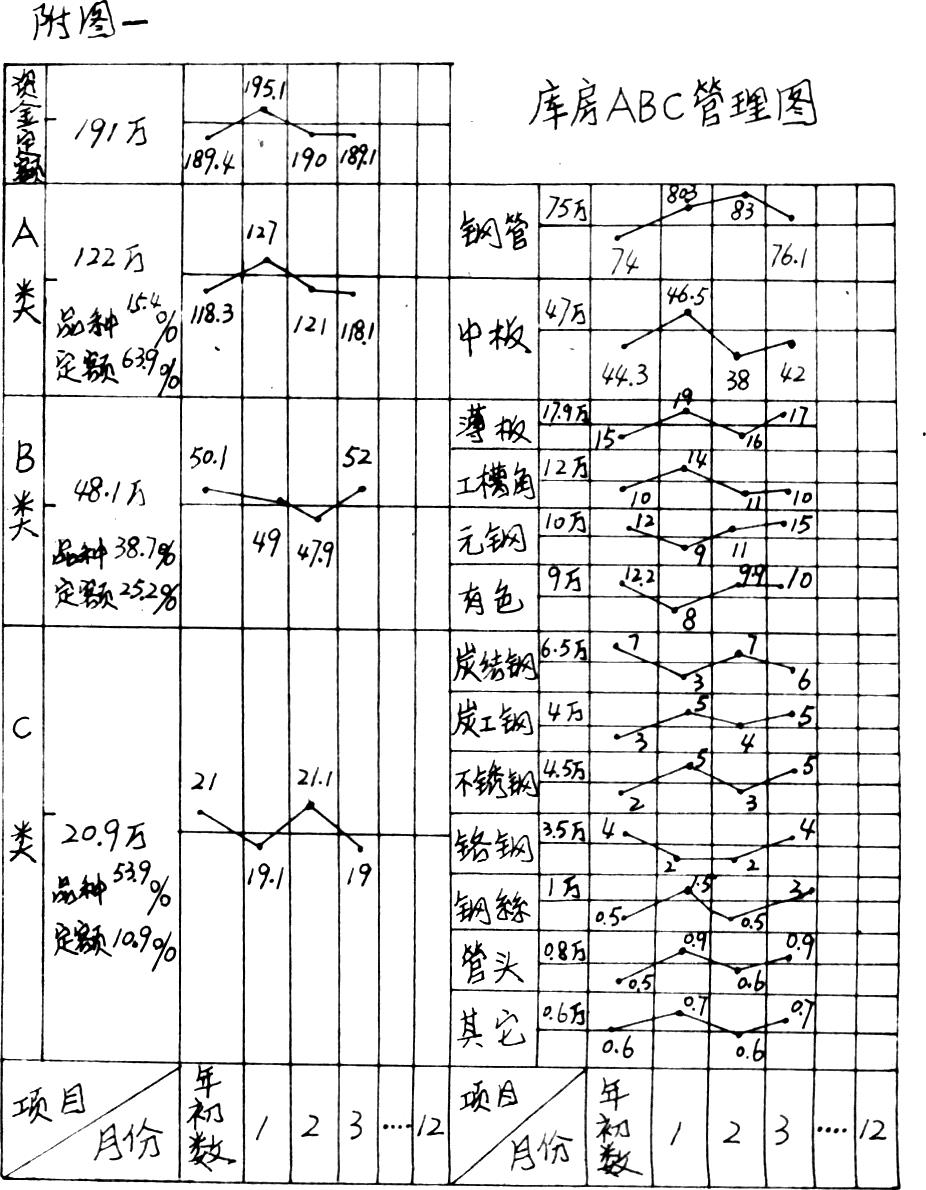

二、运用ABC管理图实行目标控制

ABC管理图的主要作用,一是控制资金;二是用来分析。对图表的基本要求有三点:①要区分清楚A、B、C各类物资明确的量的界限。②要标注清楚各类物资的定额管理标准线(中心线),即核定的资金定额。③要按月把各类物资的增减变化情况,用分布曲线反映清楚。

通过ABC管理图(见附图一),可以观察到库房的各类物资分布是否都按管理目标控制于合理状态,有没有脱离管理目标处于失控的物资?另外,通过对物资分布线脱离中心线的偏差分析,还可具体地指明是哪些物类的影响引起了资金的增减变化,便于查找原因,明确责任,采取措施,挖掘资金潜力。同时,从管理图的分布曲线中,还可以研究总结出各类物资的供需变化及规律性,为编制计划,核定定额、改善资金管理提供有价值的参考数据。

三、建立资金信息反馈系统,完善资金管理体系

我们建立资金信息反馈系统,是为了让决策人和管理者随时了解资金周转中出现的各种问题,并及时进行处理。

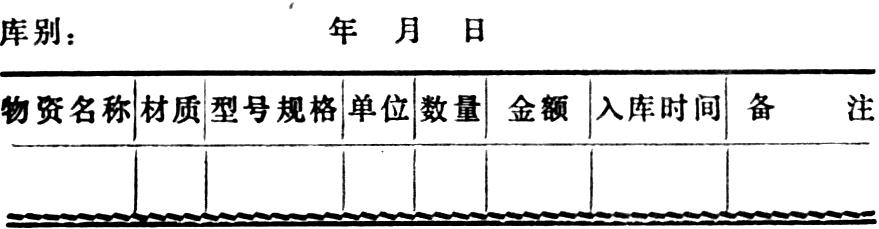

所谓资金信息反馈,就是把下达的目标计划、定额等与被控制对象的实际情况相对照,返回管理与控制中心。作为全厂流动资金管理中心的财务处,设置储备、生产、成品三块视板,反映各种库存资金动态。各库房应用ABC管理图掌握各物资的变化,并用资金信息联系单等形式进行信息反馈。视板是用指令牌的形式,反映生产过程中的缺料和缺件。物资旬报和月报是用来反映一定时间(如5日、15日、25日和月末)的资金占用情况的。当出现超储、积压、呆滞物资时,各库用“资金信息联系单”(见下表)向财务处和主管部门传递情

填报人况。另外,各个车间和成品库还要按月把在制品明细表和各类库存成品的收发结存明细表分别上报总调度处和财务处,以便各管理部门及时掌握资金动态,使专业部门的集中管理与各归口部门的分口管理结合起来,形成一个比较灵活的资金管理体系。

四、推动流动资金目标管理必须做好的几项工作

1.搞好资金下库是推动流动资金目标管理的起点。我厂的流动资金分级归口管理制度是结合贯彻落实经济责任制,逐步做到资金下放到库、定额分解到物、责任落实到人。并在管理上实行了三位一体负责制,即:储备资金以计划员为主,采购员、保管员协助;生产资金以调度员为主,配套员、保管员协助;成品资金以合同员为主,发货员、保管员协助。大家密切配合,共同对资金管理负责。比如,对不合理的物资采购,库房保管员有权拒收。计划员、采购员、保管员之间发生争论,由主管处长裁决;部门间的经济纠纷和责权争论则由总会计师仲裁。我厂的流动资金目标管理就是在这个基础上推行起来的。

2.培训人员,提高业务能力。为了给资金下库打好基础,开始时,我厂上下一齐动手,认真地整顿了库容库存。而后,又有步骤地抓了库房管理人员的业务培训。从1981年开始,我们多次举办库房管理人员培训班,着重讲授了库房管理的基本知识和应知应会的规章制度等,提高了他们的业务素质。同时,还举办了有管钱管物部门的中层干部、核算人员、保管人员参加的短训班,讲解了流动资金定额的核定与管理、价值工程和ABC管理法,为进一步推行流动资金的目标管理,完善资金管理体系打下了基础。

3.把资金管理纳入各级经济责任制。我们坚持每年把各过程、各库房的流动资金定额修订一次,并通过P—D—C—A循环不断补充和完善资金管理办法,把先进的资金定额和资金管理办法结合起来,用目标管理的形式,纳入各级经济责任制进行考核、计奖。这就为目标管理的正常运行提供了保证措施。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第05期 > 财务与会计1990年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第05期 > 财务与会计1990年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号