摘要:

老师:刚才讲的内容,大家还有哪些不明白的地方,现在可以提问。

学生:老师,报表按经济内容分类,资金平衡表属静态报表,利润表属动态报表,我对这种分类原因还模糊不清,请你再解释一下。

老师:首先说说这两种报表反映的经济内容。资金平衡表反映资金占用与资金来源的情况,表现资金运动过程中的横截面,是资金运动中一个时点上的现状;利润表反映费用成本与收入成果的情况,表现资金运动的纵剖面,说明资金在一定时期内变动的状况及原因,也就是企业在生产经营过程中,资金收入、资金支付及利润形成的过程,这都是资金运动的动态表现。

学生:老师,这太抽象了,请你再具体形象地说明一下吧。

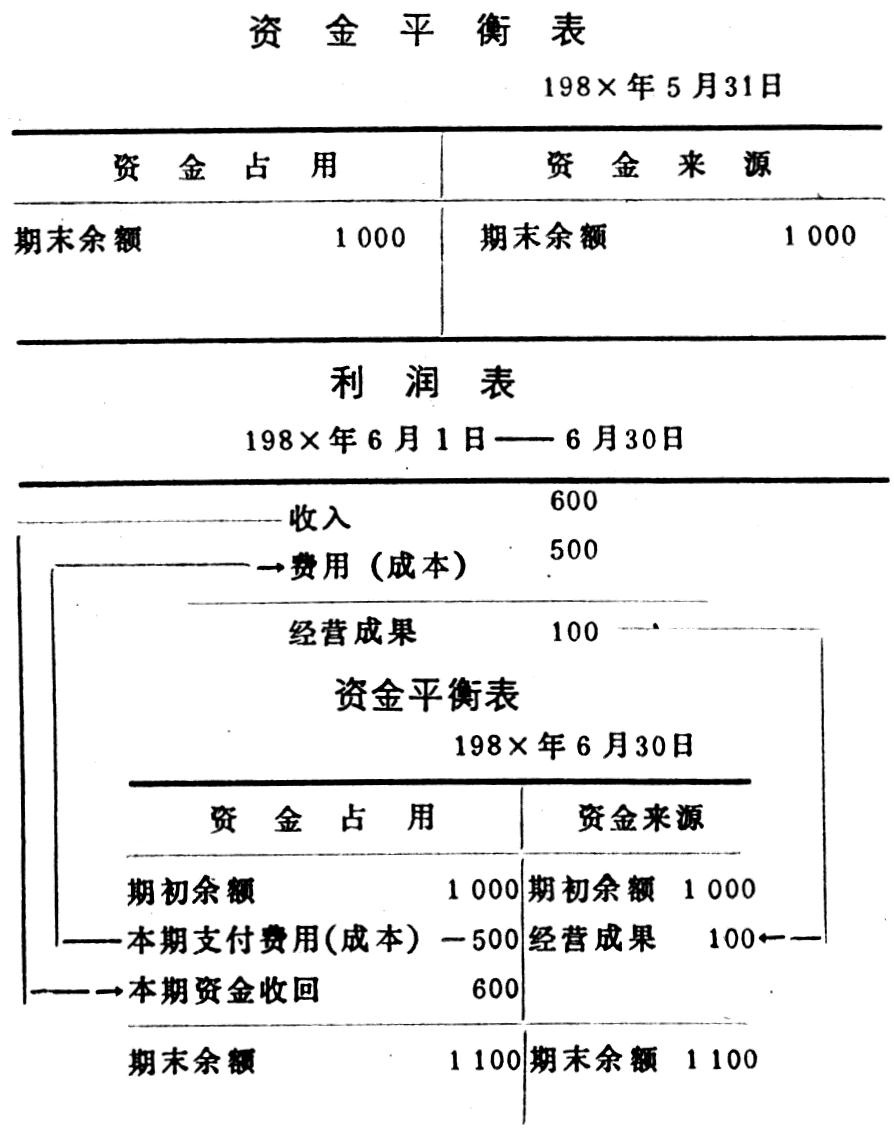

老师:好的,我先划个图表请大家思考思考。(见图)

从上图可以看出,资金平衡表是反映资金占用与资金来源情况的。企业经营资金存在的具体形态,称为资金占用;企业取得资金的渠道为资金来源。资金占用恒等于资金来源。资金平衡表198×年5月31日资金占用1000,资金来源也是1000,就是这个道理。大家注意,表上所反映的数额是5月31...

老师:刚才讲的内容,大家还有哪些不明白的地方,现在可以提问。

学生:老师,报表按经济内容分类,资金平衡表属静态报表,利润表属动态报表,我对这种分类原因还模糊不清,请你再解释一下。

老师:首先说说这两种报表反映的经济内容。资金平衡表反映资金占用与资金来源的情况,表现资金运动过程中的横截面,是资金运动中一个时点上的现状;利润表反映费用成本与收入成果的情况,表现资金运动的纵剖面,说明资金在一定时期内变动的状况及原因,也就是企业在生产经营过程中,资金收入、资金支付及利润形成的过程,这都是资金运动的动态表现。

学生:老师,这太抽象了,请你再具体形象地说明一下吧。

老师:好的,我先划个图表请大家思考思考。(见图)

从上图可以看出,资金平衡表是反映资金占用与资金来源情况的。企业经营资金存在的具体形态,称为资金占用;企业取得资金的渠道为资金来源。资金占用恒等于资金来源。资金平衡表198×年5月31日资金占用1000,资金来源也是1000,就是这个道理。大家注意,表上所反映的数额是5月31日零时这一时点上的,或者说是这一瞬间的资金状况。因为一切事物都是发展变化的,如银行利息不时的在增长,固定资产不时的在磨损,在连续不断的生产过程中,生产费用在不断增加,超过这个时点,或者说超过这个瞬间,一切都变化了。

学生:资金在不断地变动,资金平衡表是反映资金瞬间的情况,那还有什么意义?

老师:资金的变动是有一定规律的,也并不是时时都会发生突发事件,具有相对的稳定性。如从资金的分布和占用情况会看到资金运用得是否合理,从资金取得的来源渠道看到是否合法,利润的分配情况是否合规。这就如观察一棵伐倒的大树,它那横截面的年轮,蕴藏着很多的知识与学问。

学生:资金平衡表是反映资金占用与资金来源瞬间情况的,是把不断变动着的资金,月底加以“定格”而记录下来,所以认定它反映资金的静态情况。利润表不是反映一八月的利润情况嘛!为什么成了动态的了。

老师:请看图表,利润表是用198×年6月1日至6月30日这一个月的发生额。注意!这里不是用的余额,而是一个时期的发生额,一个时期收入、支出的总额。

学生:利润表是用的收入与费用成本一个时期的累计发生额,为什么说累计发生额就是动态的?

老师:在这里我举个例子。譬如说汽车上有车速表与里程表。车速表是反映汽车奔跑起来在这一瞬间每单位小时跑的速度,因车速时快时慢,车速表也在不断地显示着变换的时速,把车速表显示的车速数在一定的时间记录下来,就如同资金平衡表反映的瞬间情况。里程表是计算汽车各个时期跑的里程数,是个累计数字。如果一个月计算一次,可以了解这个月跑的里程数。这个里程数是在一个月内发生的,有时间长度概念,也就是说是在这一段时间内发生的动态数据。假如有行车记录,还可以进一步了解每一天的行车里程。所以这个过程是可分的,是时间长河中的一段过程,这与瞬间相比,瞬间是静态的,这一段不就是动态的吗?

学生:这个瞬间相对静止,不可分,没有长度概念,是静态的;累计数则相反,所以是动态的,可以这样理解吗?

老师:可以这样理解。反映静态的资金平衡表是上一期经济活动的终结,又是下一期经济活动的开端。从反映动态的利润表上,我们可以看到,6月份发生的费用成本为500,业务收入600。在资金平衡表上的反映,6月份资金占用增加了100(支出费用500,资金收回600).这时利润表的利润100,又作为一个投入量转入资金来源,从而使资金平衡表达到新的平衡。6月末资金占用与资金来源的余额都是1100。这就是资金运动不断循环运动的规律,把这个运动规律写成公式:期初资金占用一本期费用+本期收入=期初资金来源+本期利润。会计报表就是这样从静态到动态,又从动态到静态、周而复始全面地反映监督资金循环的整个过程。

学生:静态报表有哪些?动态报表有哪些?

老师:静态报表主要有资金平衡表及各项资金报表,凡是用帐面资金余额填制的报表都属静态报表。动态报表主要有利润表及各种成本费用表,凡是用帐面发生额填制的报表都属动态报表。

这堂课就讲到这里。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第04期 > 财务与会计1990年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第04期 > 财务与会计1990年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号