近几年,随着商品流通领域的改革,大部分商品价格陆续放开或实行浮动价,多数商品的作价办法由“固定倒扣”改为顺加,商业企业成本的开支范围也发生了一些变化,现行成本管理办法已暴露出明显的局限性和滞后性,特别是在商业企业广泛推行承包经营责任制、租赁制等新的经营方式后,一些地方和企业出现了一些以包代管,放松和忽视成本管理的倾向。因此,急需制定一个适应商业新体制要求的商业企业成本管理办法,改进和加强商业企业成本管理工作。

一、现行商业企业成本管理中存在的主要问题

<一>商业成本的概念已经发生变化,传统的只管商品流通费的办法已经不能适应商业企业成本管理的需要。长期以来,对商业企业的成本管理是仅就商品流通费而言的,这是与我国长期以来的商品计划价格政策和商业企业“固定倒扣”的商品作价办法相适应的。但是,由于价格改革的逐步发展,传统的计划价格体系已被打破,大部分商品已陆续放开价格或实行浮动价,使商业企业的商品进价成本实际上处于一种浮动状态;“固定倒扣”改“顺加”作价办法后,流通环节的增加,使已经处于浮动状态的商品进价更进一步膨胀。在这种情况下,国家虽然对企业的商品流通费实行了管理,但商品进价却形成了一个很大的漏洞,一方面造成生产环节的一些不合理费用挤入流通环节;另一方面,也造成商业企业只注重流通费用管理,不注意商品的进价管理和核算,以及出现乱摊乱挤等问题。因此,商业企业的成本管理,继续采取只管流通费的办法,已不利于加强对商业企业成本的全面管理。

<二>商业企业的成本开支范围和标准已经先后作了许多新的规定,但过于零散,不便于管理。国务院制订的《国营企业成本管理条例》和财政部制定的“实施细则”颁布以来,商业企业的成本开支范围已经作了很大的调整,主要有:商业企业的车船使用税、房产税、印花税、土地使用税等规定在成本中开支;四种副食品的价格变动后给职工的价格补贴经批准的部分在成本中开支;企业必需的业务招待费和实行工资与经济效益挂钩企业的效益工资在成本中列支;企业党组织活动经费不足部分也在成本中开支;等等。另外,从今年1月1日起,根据《国营商贸金融企业固定资产折旧办法》的规定,国营商业企业的低值易耗品标准由500元提高到800元,800元以下的低值易耗品可以分期摊入企业成本,等等。上述成本开支范围的扩大和标准的调整,早已超出了原“实施细则”的规定范围。由于缺乏一个系统的成本管理办法,既不利于企业执行,也不利于有关部门监督检查。

<三>商业企业现行成本核算的原则已经不适应形势发展的需要。现行的商业企业成本核算办法规定,成本(费用)原则上按照收付实现制进行核算,只对少部分费用支出按权责发生制核算。目前商业企业普遍实行承包经营责任制,一些企业为追求近期利益,该开支的费用不开支,不足额提取折旧,不维修固定资产,有的把本期应开支的费用推迟到下期,甚至出现虚盈实亏。为了防止企业发生短期行为,应该对费用开支实行按权责发生制原则核算。现在除已规定的预提、待摊费用外,去年国家又对企业采取了预提修理费的办法。预提、待摊办法的实行与扩大,使费用收付实现制的核算原则在很大程度上不适应管理上的要求,尤其不适应对承包企业加强成本管理的要求。

<四>商业企业成本考核指标不尽科学和全面。商业企业现行的成本考核办法是考核商品流通费用率,即按一定时期内每销售100元商品所开支的流通费来考核企业的费用水平。这种考核办法在原计划价格体制下和采取固定倒扣作价办法时期是比较适用的,但在大部分商品价格已经放开或实行浮动价格以及企业商品作价办法改变以后,继续按原办法考核成本就出现了问题,主要是销售商品的价格越高(即主要是进价越高),则费用率越低,因此这一指标已无法确切地衡量企业的经济效益,也不利于加强物价管理。

<五>随着改革的发展,商业企业新发生的费用开支缺乏规定性依据。近几年,各地商业企业作了各种改革性尝试,发生一些新的开支,如试行股份制后,一部分企业实行保息分红的办法,股息进入成本;商业企业对供货方的回扣、佣金性费用开支已较普遍,很多也已打入成本,等等。一些费用开支,有些是根据各地有关部门的规定执行的,有的是企业自行处理,全国没有一个统一的规定,就使得商业企业在上述费用开支项目的处理中缺乏一个规定性依据。

<六>商业企业成本管理的实施范围需要进一步明确。《国营商业、外贸企业成本管理实施细则》规定其成本管理的实施范围为商业部系统的国营商业企业(其中包括原实行国家所有、集体经营的小型商业企业)和非商业部门所属的国营商业企业,县以上供销社比照办理,集体商业企业由各地根据“实施细则”制定。在实际执行过程中,国家所有、集体经营的小型商业企业从1986年起改按集体企业的财务会计制度办理;其他商业企业的成本管理情况更是千差万别。随着企业改革的发展和成本管理规范化的要求,需要对商业企业成本管理的实施范围作适当调整。

二、关于改进和加强商业企业成本管理的意见

针对商业企业成本管理中存在的问题,急需制定一个商业企业成本管理办法,以改进和加强商业企业成本管理。我们认为,应当对现行的商业企业成本管理制度作以下改进和完善。

<一>关于成本管理的实施范围。目前,财政部门对商业企业的管理只偏重于国营企业,今后,应当逐步转向社会商业。即不仅要加强对国营商业企业的成本管理,也要加强对其他商业企业的成本管理,以利于不同经济成份的商业企业平等竞争。考虑到各种不同经济性质的企业之间成本管理尚未统一,目前可把商业企业成本管理的实施范围定为:商业部系统独立核算的国营商业批发、零售企业,华侨商店,友谊商店,贸易货栈,信托商店,饮食、服务、修理企业,仓储企业和贸易中心,以及其他部门所属的国营商业企业。集体所有制的商业企业,其成本管理也应按照国营商业企业的统一办法执行。其他商业企业的成本管理仍按现行办法执行。

<二>关于成本的管理内容及成本开支的范围和标准。商业企业的成本管理要由对商品流通费管理转向包括商品进价和流通费在内的大范围的成本管理。按照这一要求,商业企业成本开支范围相应扩大,扩大的支出范围主要有:商品进价成本,即企业购进商品的原始进价加上合理费用:新开征的房地产税、车船使用税和印花税、土地使用税等;低值易耗品摊销标准提高,允许分期摊入成本的部分以及改革中新发生的合理费用,如企业必须的回扣和佣金性费用、企业招待费支出、经批准的副食品价格补贴、效益工资等。

<三>关于商业企业成本核算的原则。根据目前商业企业普遍推行承包经营责任制的实际情况和成本核算的需要,商业企业的成本核算原则需要作相应的改革,即由收付实现制为主改为以权责发生制为主。凡应由企业本期成本负担的费用,不论款项是否支付,均应记入本期成本;凡是不属于本期成本负担的费用,即使款项已经支付,也不应记入本期成本。

<四>关于商品进价和企业回扣佣金的管理,商品进价作为企业成本的重要组成部分,应当作为重点来进行管理。初步认为,企业商品进价应当包括购进商品的原始进价和合理费用,进价以外对供货方和中间介绍人的回扣及佣金性费用,要严格审查,不得乱挤进价;企业在进价之外支付的回扣、佣金性费用,经审查后可以列入进价,但要如实入账,批发企业应在商业部门规定的加成率以内掌握,不得突破;商品进价及商品流通费之间的界限要严格划清,应属商品流通费开支的费用不得计入商品进价。

<五>关于低值易耗品的管理和摊销。商业企业使用期限在一年以内或单位价值在800元(不含800元)以下的物品可作为低值易耗品进行管理。苫布(包括蓬布、油布、塑料布)、熏蒸布、枕木(包括垫木、垛架)、水泥条(墩)、风车、跳板、生猪车架和劳动用畜,各种非机动车(包括大车、手推车、三轮车、板车等),磅秤(不包括地磅)、5立方米以下的酒罐、腌制池、灭火机、七千瓦以下的电动机、消防泵等物品不论单位价值大小和使用年限长短均可作为低值易耗品进行管理。

低值易耗品的摊销,一般可采用下列几种方式:

1.根据目前的实际情况,可以一次摊入成本的标准,可由单位价值在10元以下提高为在50元以下。

2.单位价值在50元以上的,可采取分期摊销法,价值较小的可以实行五五摊销法,实行多次摊销的摊销期一般不得超过12个月,特殊情况需延期摊销的,报经企业主管部门和同级财政部门批准,可以适当延长,但延长期不得超过6个月。

<六>关于修理费的提取和使用。为了保证企业固定资产的完好,我们认为,商业企业不论是否实行承包经营责任制,应一律实行预提修理费制度。提取比例按照企业(包括已实行大修理基金办法的企业)固定资产年折旧率的50%掌握,分月预提,在商品流通费中列支,专项用于企业固定资产的维修。实行预提固定资产修理费制度以后,原提取大修理基金的企业不再提取大修理基金,应统一按照上述办法预提修理费,专项用于企业固定资产的大、中、小修理。预提的固定资产修理费当年结余的部分,可以转下年度继续使用。

<七>关于效益工资的管理。对商业企业实行工资总额与经济效益挂钩办法进入成本的效益工资要加强管理。1988年以前由原劳动人事部和财政部批准试行工资总额同经济效益挂钩的企业,其奖金(即效益工资)仍可作为工资总额基数,列入成本;1988年起实行工资总额同经济效益挂钩的企业,其工资基金的提取,只能采取“总挂分提”或“分挂分提”办法。采取“总挂分提”办法的企业,工资、奖金均包括在工资总额基数内同经济效益挂钩,工资总额基数内在成本中列支的工资仍由成本开支,奖金仍在企业留利中开支。新增工资基金按第一年挂钩核定的工资总额基数中工资和奖金的比例,分别由成本和留利中开支。采取“分挂分提”办法的企业,其新增工资基金在成本中开支,奖金仍在企业留利中开支。

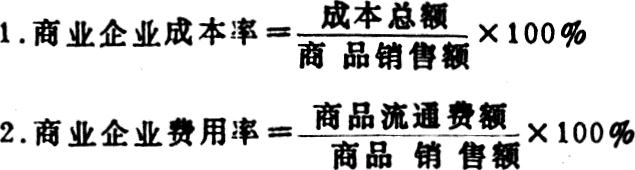

<八>关于成本的考核方法。根据商业企业成本管理的变化,对商业企业成本的考核可采取既考核企业成本(包括商品进价和商品流通费),同时又单独考核企业商品流通费的办法。成本率和费用率是考核商业企业经济效益的重要指标,其计算公式如下:

成本率和费用率均按比上年降低的百分点数进行考核。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第04期 > 财务与会计1990年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第04期 > 财务与会计1990年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号