在高度集中计划经济的条件下,企业几乎全是在国家这个“大保险箱”里生存,人们很少为风险问题所忧虑。甚至可以说,在经济体制改革前,我国的经济学和财务学从未提及企业经营风险和财务风险概念。然而,在有计划的商品经济条件下,那种不谈“风险”的企业经营和财务管理,显然是行不通了。因此,充分而正确地认识和测评我国的企业财务风险,是不能等闲视之了。

一、何谓企业财务风险

通俗地说,财务风险是指因举债经营时,而不管盈亏与否,都要还本付息,从而使企业的自有资金(或股本)风险增加。简言之,因借款筹措资金时产生的风险,就叫财务风险。

财务风险有大小之分。其衡量和判别的依据是:借债成本率与资金利润率两者的比较。比如说,甲企业因经营需要,向银行借款一万元,债务利率为7.2%。假设该项资金投资后,企业的资金利润率只有7%,那么,这项举债就引起了企业财务风险。而且当债务利率不变时,资金利润率越小于7%,企业财务风险就越大;反之,资金利润率越大于7%,企业财务风险就越小。

以上是对企业财务风险概念的一般解释。若用专业术语来定义,那么,财务风险是指一个企业的资本结构中,负债与权益之比。不过,在实际工作中,对一个企业的财务风险及其程度的测评,并非用一个计算公式就能表达清楚。因为,负债和权益是两个变量,财务风险是它们的函数。所以,为了对财务风险作进一步的解释,本文将结合财务风险的测评试以阐明。

二、我国是否存在企业财务风险

在高度集中的计划经济条件下,我国的企业几乎没有财务风险。而在有计划的商品经济条件下,我国企业的资金构成、筹资手段、经营方式和分配形式,以及整个社会经济环境都发生了根本性的变化。这些变化引起了企业的经营风险和财务风险(本文着重谈财务风险)。具体说来,它们主要表现在以下几方面:

(一)经济体制改革越来越明朗地表明:我国的绝大部分企业将作为经营型的经济实体而存在,自负盈亏。因此,企业将以市场为对象,以生产经营为手段来实现盈利。而偌大的市场则是瞬息万变的,企业时刻都面临着经营风险和财务风险的袭击和困扰。

(二)我国企业资金来源的主要渠道,已经是“拨改贷”。也就是说,企业的资金筹集(包括短期经营资金和长期投资资金),将越来越采用举债方式,并将越来越依赖市场融资,尤其是合资、股份、联营企业更是如此。实践证明:只要发生举债经营,就意味着存在财务风险,而不论企业性质、规模和生产经营方式如何。

(三)由于货币时间价值的存在,以及通货膨胀可能发生,而且上述两大因素变动的程度和影响范围,难以被企业所确定。相反,它们却可能使企业的财务计划和财务管理发生失误,导致经营亏损,从而引起财务风险。

事实上,目前我国大多数企业都面临着或发生了程度不等的财务风险。企业的资金来源不仅主要依靠举债来筹集,尤其是经营资金,一方面资金短缺,另一方面利率又在逐年提高,一些企业资金周转速度越来越慢,盈利水平在竞争中波动频繁。特别是承包制、股份制和联营企业,以及市场竞争比较激烈的商品生产和经营项目,随时都能感受到来自经营风险和财务风险两方面的压力。但一些企业往往不知道如何利用会计信息和财务管理方法来测评和避免这些风险。因而,在经营管理上发生了一些决策失误,蒙受了经济损失。

三、企业财务风险的测评

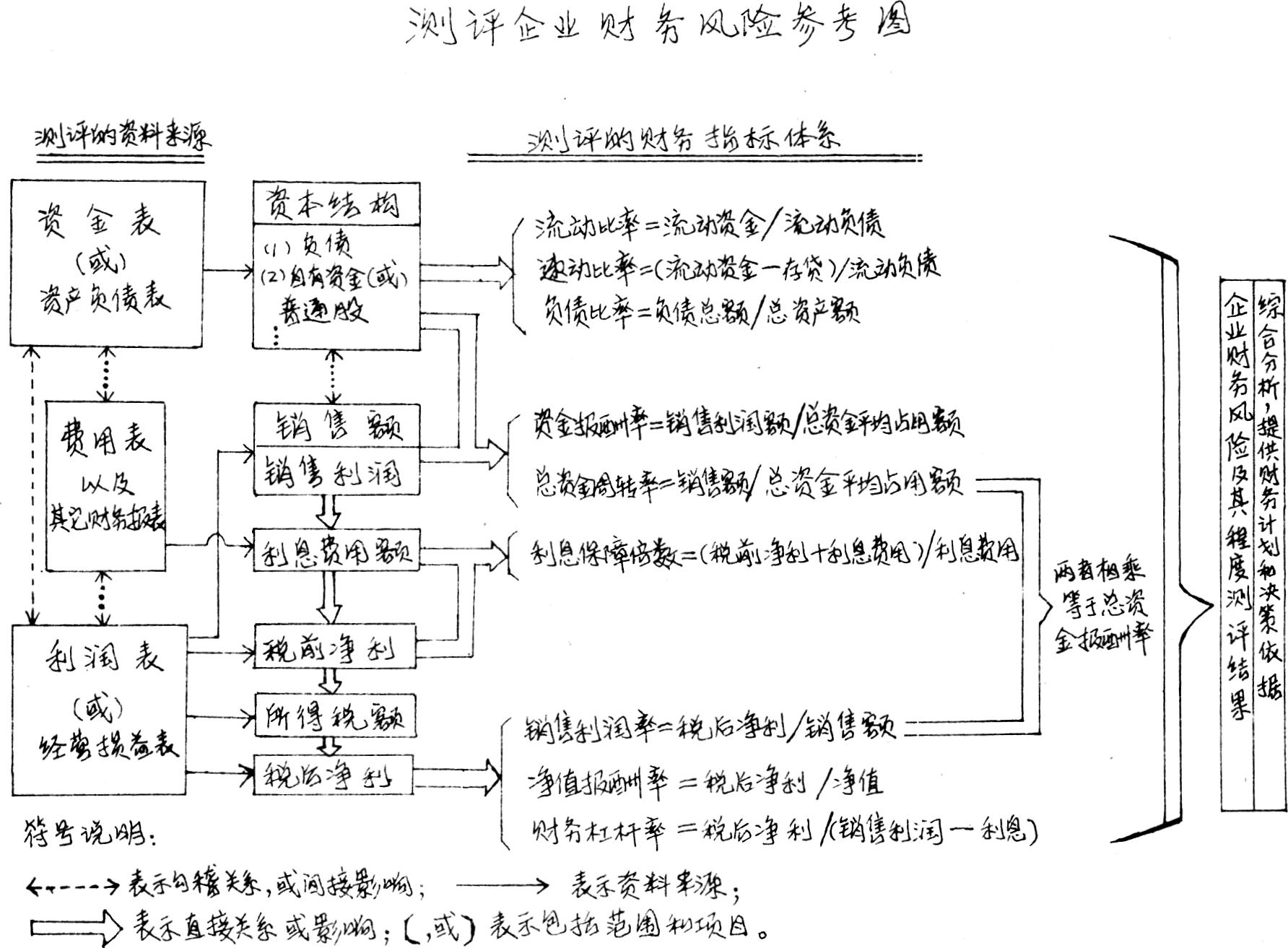

根据我国财务工作的实践经验和现行财务会计制度的规定,借鉴西方财务管理的先进方法,并结合企业的实际情况,笔者认为:我国企业财务风险的测评,主要包括以下程序、指标和方法。

(一)测评程序

由于财务风险是由企业筹措资金而形成的风险。因此,对企业财务风险的测评,首先要根据资金表(或资产负债表)来划分和确认企业的资本结构,其中主要包括:1.企业自有资金数额;2.企业负债数额(其中,又要分别划分银行借款额和利率,发行公司债券额和利率,以及其它债务数额和付息比率);3.企业在一定会计期间的资金总额及其资金平均占用额。

其次,是根据利润表(或经营损益表),计算出企业在一定会计期间的经营利润数额。同时,根据商品流通费用表单独计算和列示利息数额。然后,分别确定税前和税后(指所得税)净收益。

最后,根据以上资料计算各种财务指标,同时测评企业财务风险及其程度。

(二)测评指标和方法

通常,企业财务风险的测评指标和方法,主要有如下几种:

1、流动比率

这个指标是测评企业偿还短期负债的能力。此比率高,说明偿还能力强,财务风险小。但也表明流动资金周转慢,当期获利可能少,投资报酬率低。因此,流动比率应保持适度。所谓适度,是相对同行业、同系统各企业的平均水平和可比性而言。由流动比率还可能延伸出速动比率:

这个指标的内含与流动比率一样。不过,它着重于现金、银行存款、有价证券及应收帐款与流动负债之间的关系。就变现力而言,它比流动比率能提供更透彻的衡量。而它之所以扣除存货,是因为存货易过时,价值可能会变动。

2、盈利性比率,它是用来综合地测评企业经营管理的有效性,并以对销售和投资所产生的报酬来表示,其主要测评指标有:

这个指标的百分比越大,就表明企业每百元销售额的盈利率越高。而盈利率高,企业财务风险就小。由此还可以引出以下两个重要的测评指标:

(1)总资金报酬率=销售利润率×总资金周转事

这个指标亦称为总投资报酬率,它综合地反映了企业经营管理的有效性程度。其百分比越大,说明投资报酬率越高,偿债能力越强,而企业财务风险越小。

(2)4039

这个指标是用来测评企业自有资金(或股东投资)的盈利率。它表明每一元自有资金(或每股普通股)的盈利额。当分母不变时,它的分子越大,则每一元自有资金(或每股普通股)的盈利额就越大。同时,企业财务风险也相对较小;反之,企业财务风险便增大。

3、杠杆比率,亦称财务杠杆,它是用来测评企业举债经营的程度以及对财务风险的影响。其主要测评指标有:

这个比率依企业性质及货币资金流量的变化性而有所不同。通常,货币资金流量稳定的企业,其负债比率较货币资金流量不稳定的企业高。而此比率高,就会增加每一元自有资金(或每股普通股)盈利额。但此比率过高,也容易引起财务风险增大。同时,企业利用此比率与同行业的此比率相比较,有助于考评和分析本企业的信用价值和财务风险的大小。

由负债比率又可延伸出利息保障倍数:

这个指标是用来确定在不损害企业经营活动或公司债持有人的债款安全条件下,企业到期支付这些利息费用的能力。此指标的倍数越大,支付利息的能力也就越大,而财务风险则相对减弱。由于财务风险主要源于举债利息,而利息费用又往往是税前利润和税后净利的“分界点”,因此,财务杠杆率就不失为一个重要的测评指标。

这个指标是用来测评净值报酬率与销售利润额之间的变动比例,即销售利润额每变动百分之一,那么,净值报酬率的变动百分比又是多少?一般地说来,当净值报酬率百分比提高时,一方面会增加每一元自有资金(或每股)盈利额,另一方面,也会增加企业财务风险。这就是人们常说的:风险大,往往利润也多。当然,冒太大的财务风险去经营,不一定是明智的。那么,多大的财务风险为宜呢?如果当资金利润率大于举债利息率时,那么,企业(或股东)仍是有利可图。这时的财务风险不会对企业构成威胁。

可见,测评一个企业的财务风险及其程度,不是凭一个或两个比率(指标)所能表达的。一个指标就其本身来说,不一定是有意义的数字。只有它和其它相关的指标或数字联系起来,予以比较,才能变成有一定意义或更大意义的财务指标(或经济指标)。因此,为了有助于理解和掌握测评企业财务风险,现拟将有关测评的依据、指标和方法图示如下:

诚然,在进行财务风险测评的同时,还必须考虑企业经营风险。但该问题由于不属于本文讨论的内容,恕不在此赘述。

注:流动资金包括:现金、银行存款、有价证券、应收帐款、存货等;

流动负债包括:应付帐款、短期应付票据、长期负债本期将到期的部分、应付所得税、及其它应付费用(主要为薪金和工资)等等。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第04期 > 财务与会计1990年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第04期 > 财务与会计1990年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号