当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第04期 > 财务与会计1990年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第04期 > 财务与会计1990年第04期文章 > 正文可比产品成本简捷分析法

时间:2020-05-28 作者:山东经济学院会计系 ★王汉民★

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

可比产品成本计划降低指标完成情况的因素分析既是产品成本分析部分的重点,又是分析的难点。笔者在教学中总结出一套简捷分析方法,可供参考。具体方法是:

第一步,确定分析对象。分析对象包括两项:①超计划降低额,即可比产品成本实际降低额与计划降低额之差;②超计划降低率,即可比产品成本实际降低率与计划降低率之差。

第二步,分析产量、结构和单位成本三因素变动对超计划降低额的影响

现设商品产品成本报表中三个总成本依次为Ⅰ、II、III.I为按上年单位成本计算的可比产品总成本:I为按计划单位成本计算的可比产品总成本;II为可比产品实际总成本,则:

产量变化影响额=Ⅰ×计划降低率-计划降低额

结构变化影响额=(Ⅰ-I)-Ⅰ×计划降低率

单位成本变化影响额=I-II

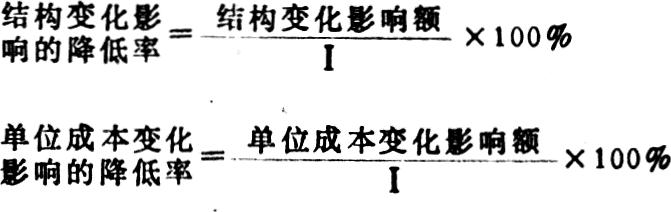

第三步,分析结构、单位成本两因素变化对超计划降低率的影响

采用这一方法进行记忆,关键是熟知全部商品产品成本报表中三个总成本的顺序。这一方法与“倒挤法”不同,倒挤法的缺点是各因素的分析结果相互关联,不宜验证结果的正误。如果...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号