为了加强企业内部的经济核算,提高企业的经济效益,大部分物资供销企业都开展了非独立的分站核算,其基本做法是:财会部门根据季度物资流转计划和财务计划中的物资销售、物资进销差价、物资流转费用和经营利润等主要经济指标分解落实到各专业物资供应站,季末按照完成实绩(费用按有关物资进、销、存比例分摊)进行考核,并与各站职工奖金挂钩。从这一核算方法来看,虽然对各站的经营活动实行了考核和监督,但也存在着很大的不足。主要是由于各站的费用是按现行分类反映的费用进行分摊和考核,只能做到事后监督,而各部门对其所需完成的经营利润事前缺乏可控性,使得经营利润的指标不能显示出在可供选择的各种销售情况下的比较结果,经营决策依据也往往只能取之于物资进销差价这一初级指标,费用对经营决策的影响也不能作出准确的估计,因而对各站的经营决策和经营规划起不到指导作用。为了强化企业内部核算,在物资供销企业如何开展量本利分析,提点初步设想。

一、物资供销企业成本性态

量本利分析的核心是企业内部的成本,对物资供销企业来讲,成本主要包括:物资销售原价、销售税金、物资流转费及其他支出。其中物资流转费根据其职能划分为四个子目,这些成本信息在一定的时间通过利润表反映出来,为银行、财政、审计、统计及上级主管部门了解本企业的经营活动和财务状况提供了较为详细、全面的报告。但是对于企业内部管理人员来讲,从单一的角度去掌握和分析企业的成本是远远不够的。为了解决企业内部管理和决策的需要,有必要对企业的成本进行进一步整理编排,从不同的分类方法来获得企业内部的不同的成本结构。对物资供销企业来讲,按照成本习性,全部成本大致可分为变动成本和固定成本两大类:即(1)成本总额随着物资销售量同比例增减变动的称为变动成本;(2)成本总额在一定时期内不受销售量变动影响而保持不变的称为固定成本。

(一)物资供销企业的变动成本

1.物资销售原价。根据分批量的实际进价法、最后进价法或加权平均法等成本结转方法所计算出来的物资销售成本。

2.营业税。批发价销售的物资按进销差价的5%计算交纳的营业税以及少量按3%计算交纳的零售营业税。

3.营业税附加。按营业税的5%计算交纳的城建税和按3%计算交纳的教育费附加。

4.摊销的进货费用。按照销售额比例应摊销的进货费用。

5.保管费。付给储运部门仓储承包保管费以外的仓储保管费。

6.物资损耗。物资的正常损耗和途中损耗以及进出仓磅差损耗。

7.利息。银行结算贷款利息以及超过定额贷款而向银行借的临时周转借款利息。

8.上级管理费。根据销售额按照一定比例上缴主管单位的管理费。

9.其他费用。如旅差费、广告费、水电费等。

(二)物资供销企业的固定成本

扣除上述变动成本后,从仓储费、管理费中所剩的其他成本均可视作物资供销企业的固定成本,主要包括:工资、提取的职工福利基金、工会经费、折旧费、租赁费、修理费、大修理费、低值易耗品摊销、劳动保护费、办公费、保险费、职工教育经费、房产税、车船使用税、待业保险费。此外还有:营业外支出中的劳动保险费支出、编外人员生活费、职工安置回乡落户补助费、报废和削价处理积压物资损失、职工子弟学校经费、非常损失、呆帐损失、库存物资调价净损失、技术学校经费、转出调出职工欠款、落实政策补发工资和生活困难补助费、企业搬迁费、交纳合同制职工退休养老金。

二、物资供销企业内部成本分摊方法

针对目前物资供销企业内部各业务部门大多数还是非独立核算的状况,除了分清固定成本和变动成本外,还必须将该成本予以分解,以达到深化分站核算的目的。根据现行分级核算情况,物资销售原价、销售税金、进货费用、物资损耗、工资等一般可以直接核算到各业务部门,其余成本一般集中在企业财务部门核算。因此必须采取间接的分摊方法,将企业统一核算的成本分摊下去。

(一)变动成本分摊方法

由于变动成本与企业的销售存在着较密切的比例关系,除了销售原价、销售税金及附加、进货费用、物资损耗等按实际发生额直接分解到各业务部门外,其余变动成本一般按各业务部门的销售占整个企业销售的比重进行分摊,其中变动成本的利息应剔除固定成本的利息部分后,再按销售比重进行分摊。

(二)固定成本分摊方法

构成固定成本的因素对变动成本来讲要复杂一些,因此必须按实际情况进行客观地分析,大致可以按下列因素进行分摊:

1.按业务部门平均物资库存所占的比重分摊的成本有:定额仓储费用、折旧费、修理费、大修理费、劳动保护费、定额贷款利息。

2.按各业务部门职工人数占总人数比重分摊的成本有:工资、提取的职工福利基金、低值易耗品摊销、保险费、职工教育经费、书报费。

3.按业务部门的销售额所占的比重进行分摊的成本有:场地租赁费、非库存物资占用的贷款利息、其他支出。

此外,各部门的横向联营贷款利息可按实际发生额直接分解到各业务部门。

通过以上成本的分解,企业及业务部门就可以根据基期的实绩,适当调整几项因素和比例,就可对计划期的经营情况作出决策。

三、物资供销企业目标利润和目标销售的数学模型

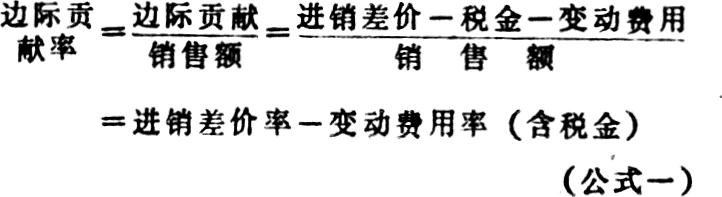

企业成本一经分类和分摊,就可按照边际贡献法来展开,进行量本利分析了。所谓边际贡献是指企业的销售收入扣除变动成本后的余额。该余额首先用来补偿固定成本。如果某一时期边际贡献总额与固定成本相等,则该企业恰处于不盈不亏状况,即达到保本。若边际贡献总额扣除固定成本后尚有余额,则该余额就是企业的利润;反之出现负数,说明该企业已发生亏损。

根据这一原理,物资供销企业可以按照进销差价率、固定成本、变动成本等指标计算出边际贡献率和保本销售额:

因为:保本销售额×边际贡献率-固定成本=0

所以:2524

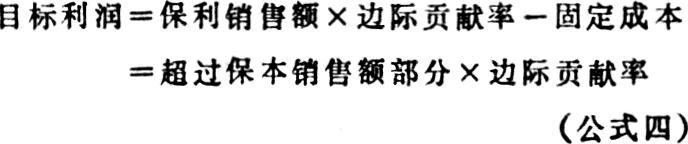

然而,企业在日常的经营活动中,不仅仅是为了保本,更主要的是为了创利。因此,根据保本销售公式可进一步推导出保利销售公式。即:

保利销售额×边际贡献率-固定成本=目标利润

相反,如果该企业可以预测到计划期物资销售的幅度,那么根据上例公式可以推导出目标利润公式。即:

以上是量本利分析所需要的一系列数学公式。通过公式我们可以看到,只要边际贡献率确定后,就可直接测定物资供销企业的目标销售或目标利润。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第04期 > 财务与会计1990年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第04期 > 财务与会计1990年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号