摘要:

历史成本计价是国际上会计核算的一个通用原则,它以币值不变这一基本假定为前提,以经济事项发生时的交易价或实际耗费为计量依据,客观地反映单位的各项经济活动。近几十年来,随着通货膨胀在世界范围内出现,历史成本计价方法的根基发生了动摇,从而在世界各国形成了一股研究物价变动会计的热潮。我国会计学界近年来也开展了这方面的研究。本文试就此谈些看法。

一、历史成本计价方法的缺陷

众所周知,由于商品价值和供求关系的变化,商品的价格总是处于不间断地波动之中。这从一定的时间和空间范围看,价格的轻微波动正负抵消,货币包含的价值量不变。传统的会计核算方法正是建立在这一前提下的。但当纸币的发行量超过社会正常流通的需要量,从而出现通货膨胀时,历史成本计价方法就不可避免地出现了缺陷,其主要表现为:

(1)会计信息严重失真。随着现代科学技术及会计自身的发展,会计传播信息的功能愈来愈为人们所重视。企业的营销决策,生产管理及资本再投入的分析等等,无不需要会计提供信息;国家的宏观效益评估,改革方案出台及产业结构的调整等,也都离不了对会计信息的汇总和分析。然而,在通货膨胀条件下,企业各项资产的原始值大大低于现...

历史成本计价是国际上会计核算的一个通用原则,它以币值不变这一基本假定为前提,以经济事项发生时的交易价或实际耗费为计量依据,客观地反映单位的各项经济活动。近几十年来,随着通货膨胀在世界范围内出现,历史成本计价方法的根基发生了动摇,从而在世界各国形成了一股研究物价变动会计的热潮。我国会计学界近年来也开展了这方面的研究。本文试就此谈些看法。

一、历史成本计价方法的缺陷

众所周知,由于商品价值和供求关系的变化,商品的价格总是处于不间断地波动之中。这从一定的时间和空间范围看,价格的轻微波动正负抵消,货币包含的价值量不变。传统的会计核算方法正是建立在这一前提下的。但当纸币的发行量超过社会正常流通的需要量,从而出现通货膨胀时,历史成本计价方法就不可避免地出现了缺陷,其主要表现为:

(1)会计信息严重失真。随着现代科学技术及会计自身的发展,会计传播信息的功能愈来愈为人们所重视。企业的营销决策,生产管理及资本再投入的分析等等,无不需要会计提供信息;国家的宏观效益评估,改革方案出台及产业结构的调整等,也都离不了对会计信息的汇总和分析。然而,在通货膨胀条件下,企业各项资产的原始值大大低于现值,从而造成企业存货低估,成本失真,利润失实,会计提供的各项信息严重扭曲。

(2)生产耗费补偿不足。近年来我国物价上升较快,1988年全国零售物价总指数高达18.5%。据粗略估计,仅1988年一年(不考虑前期物价上涨造成的企业资产低估因素),全国独立核算工业企业的各项资产损失约计1750亿元据国家统计局1988年版《中国统计年鉴》,全国独立核算工业企业1987年期末固定资产净值额为6347亿元,定额流动资金平均余额为3143亿元,据此计算1988年资产损失额:(6347+3143)×18.5%=1756亿元。其中固定资产1170亿元,其损失将延续在各期逐年转移;定额流动资产580亿元,其损失已被当作当年盈利。而企业留利中转作再生产投入的不足200亿元留利中转作再生产投入部分按全额留利的50%计算。,远不能补偿其当年的资产损失。

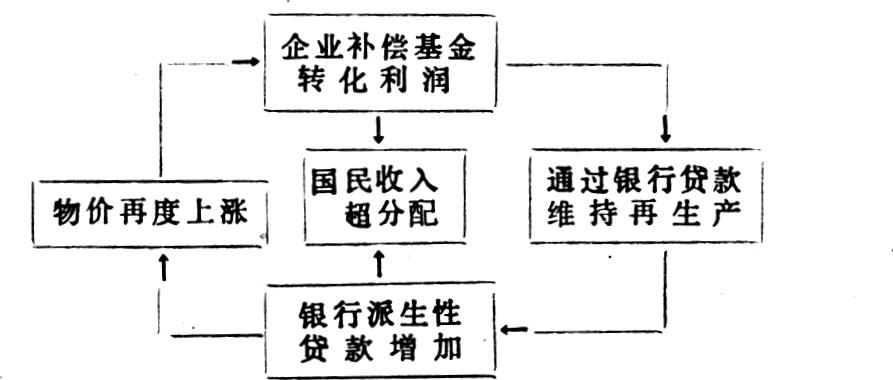

(3)导致国民收入超分配。企业补偿基金被转作利润后,一方面扩大了国民收入的分配额,撑大了国家基建和消费的盘子;另方面又逼使原企业不得不通过银行贷款来维持和扩大再生产。从而形成了如下恶性循环:

(4)企业联营、合营、租赁、拍卖时估价困难。由于平时缺少资料积累,国家又未能建立主要生产资料价格定期公布制度,加之企业的管理者已习惯于用传统会计信息来思考和解决问题,从而在进行一些中外合资及国内联营等项目时,造成资产低估,肥水外流。

二、改革历史成本计价方法的主要难点

目前国内外有关价格变动计价方法的探讨,主要可归结为两类:

一是物价指数法,即按照一般物价水平的变动,来修订财务报表的某些项目或全部项目。这种方法继续沿用历史成本会计的基本概念,只是在期末将企业资产、销售成本和货币性项目按一般物价指数予以调整,使其与即期的购买力水平相统一。

二是现行成本法,即对企业的各种资产,按其现行成本价来分别确认其价格。这种方法从根本上否定了原始成本会计原则,对企业资产只是按提供会计信息的现时价格来计价,对收益也以营业收入抵补按现时成本计算的各项生产耗费确定。

以上方法在国际会计准则委员会(英文缩写为IASC)发布的第15号准则中已有所阐述,其实行的主要困难在于:

(1)计量技术尚未过关。目前我国的会计工作还普遍处于手工操作阶段,电算化程度相当低,而企业的资产种类数以万计,若按现时价格都定期予以调整,其工作量决不是一个财会部门可以负担得了的。

(2)价格指数难以获得。目前我国尚无生产资料价格指数,特种物价指数就更谈不上了。要重新建立生产资料价格指数编报系统,尚需待以时日。况且即期价格指数要递延到下期才出来,我国的信息输送、传播工具又很落后,必将使会计信息反馈工作大大滞后。

(3)会计人员素质难以适应要求。目前我国财会人员层次参差不齐,尤其是一些边远山区及乡镇小企业,财会人员大多数未受过专业化培训,推行价格变动会计不仅无补于会计的真实性要求,反而会把会计的计价基础搞乱,使会计的稽核、监督也无从着手。

除了这些操作上的难点外,价格变动会计之难以推行,还存在着更为深刻的政治经济因素。

首先,推行现时成本计价方法使我国的财政难以承受。仅以工业企业为例,1988年我国的工业总产值为18100亿元,物耗系数70%,资金周转次数为3次,若物价指数上升10%,企业将多列价格补偿费400亿元,约影响财政收入200亿元。这对我们这个年财政收入仅为2600亿元的国度来说,是无法承受的。

其次,推行现时成本计价方法使我国的许多企业无力承受。目前我国独立核算工业企业的资金利润率仅为11%,企业的各项耗费按现时价格记入成本后,必将使许多企业进入亏损行列。而目前我国企业大多数都已落实了各种形式的经济责任制,企业经营者、职工的经济收入与企业经营效益密切相关。在这种情况下,要推行价格变动会计,其难度是可想而知的。

三、几点设想

鉴于我国目前现状,要在近期内推行价格变动会计显然是难以做到的。笔者认为,对历史成本计价方法可实行有限度修正,具体方法为:

(1)对库存商品实行后进先出,年末升值法。企业购入材料、物资及各类商品,均按交易价和实际发生的各项费用入帐,平时不调整帐面值,耗用和出售时以“后进先出法”计算成本。至年末,按各类物资的最后进价一次调整帐面值,借记“材料”、“产成品”、“库存商品”等资产类帐户,贷记“流动基金——变价补偿基金”帐户。

(2)对固定资产区别不同情况,施以不同方法:1.企业现有和新购入固定资产,仍按历史成本计价,并据以计提折旧。2.有偿调出或向外投资的固定资产,按现行成本法计价,即按该资产的完全重置价和新旧程度,重新估价。其升值部分,借记“专项存款”、“长期投资”帐户,贷记“固定基金——变价补偿基金”帐户。3.对个别技术密集的新兴行业,其固定资产可按物价指数法计价。考虑财政承受力和简化核算手续,企业现有固定资产可不重新估价升值,只是在每年年末按国家公布的一般物价指数(可用第三季度价格指数替代),调整固定资产帐面值,借记“固定资产”帐户,贷记“国家基金——变价补偿基金”帐户,并按升值后的固定资产计提折旧。

(3)对货币性项目可暂不予调整。

(4)企业应增设“物价上涨影响分析表”,每年编报一次,以反映价格影响对企业资产造成的损溢程度。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第03期 > 财务与会计1990年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第03期 > 财务与会计1990年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号