摘要:

国民经济调整以来,国家下达给我厂的指令性计划越来越少,大部分产品需要企业自揽自销,而全国制冷行业的市场竞争却越来越激烈,产品要占领市场,不仅要适销对路,而且要价廉物美。为此,我厂在企业管理中推行了对产品设计、材料采购、生产制造、销售服务等各主要过程的目标成本管理,把产品成本中的各种费用、消耗,控制在预定目标之内。这里,仅就产品设计过程中的目标成本管理作一简要介绍。

一、目标成本管理的实施程序

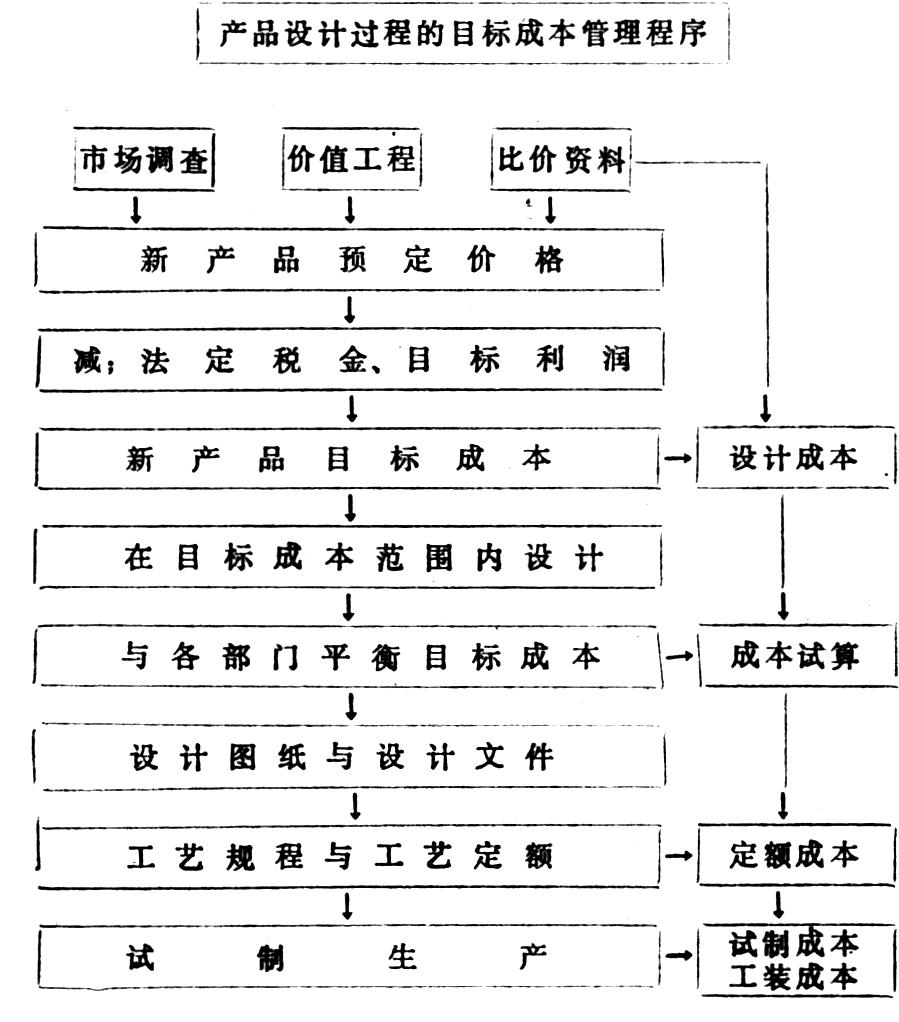

1.进行市场调查,了解市场当前的需要和可能发生的变化,组织设计、工艺、试制和销售人员共同讨论,确定新产品开发的可能性。

2.由设计处经过筛选后,提出新产品设计任务书,分析和估计产品是否能满足国民经济发展以及用户的需要,并与国内外同类产品对比,初步确定产品的基本性能、结构配套和主要参数等。

3.根据厂长批准的新产品设计任务书,财会处参照市场调查的信息资料、同类产品的比价资料和价值工程原理、供需前景等进行分析、测算,确定新产品的预定销售价格,并与设计、工艺、生产、销售部门共同研究磋商,提出新产品的目标成本(目标成本=销售价格-法定税金-目标利润)。

正确制定新产品的目标成本是至关重...

国民经济调整以来,国家下达给我厂的指令性计划越来越少,大部分产品需要企业自揽自销,而全国制冷行业的市场竞争却越来越激烈,产品要占领市场,不仅要适销对路,而且要价廉物美。为此,我厂在企业管理中推行了对产品设计、材料采购、生产制造、销售服务等各主要过程的目标成本管理,把产品成本中的各种费用、消耗,控制在预定目标之内。这里,仅就产品设计过程中的目标成本管理作一简要介绍。

一、目标成本管理的实施程序

1.进行市场调查,了解市场当前的需要和可能发生的变化,组织设计、工艺、试制和销售人员共同讨论,确定新产品开发的可能性。

2.由设计处经过筛选后,提出新产品设计任务书,分析和估计产品是否能满足国民经济发展以及用户的需要,并与国内外同类产品对比,初步确定产品的基本性能、结构配套和主要参数等。

3.根据厂长批准的新产品设计任务书,财会处参照市场调查的信息资料、同类产品的比价资料和价值工程原理、供需前景等进行分析、测算,确定新产品的预定销售价格,并与设计、工艺、生产、销售部门共同研究磋商,提出新产品的目标成本(目标成本=销售价格-法定税金-目标利润)。

正确制定新产品的目标成本是至关重要的。目标成本确定偏低,可能导致产品功能设计不足,甚至达不到产品设计的要求,造成设计方案的夭折;目标成本确定偏高,目标本身就孕育着成本偏松,潜伏着浪费的因素,不利于竞争和扩大市场占有率。因此,对目标成本的测定必须注意它的科学性、客观性和适度性。例如,为适应市场需求,设计部门提出了16M3、20M3、35M3以至300M3等8种规格的低温组合式冷库设计任务书。其中16M3的组合式冷库设计成本偏高,第一次测算为25947元,而目标成本为22000元,差距很大。经过设计人员修订设计,再次测算,仍然不低于24400元。为此,财务、设计、技术等部门进行了经济效益分析,认为16M3的设计选型上有几个问题:①16M3与20M3的占地面积相同,但隔热板的高度不一样,造成板块规格不一,各需一套胎具,因而增加了工装成本。②16M3的库温为-10℃,20M3的库温为-18℃,要使16M3的库温也达到-18℃,需另加一套机组,这样,两者的生产成本就几乎相等了。③16M3与20M3之间的规格档次太密,为了充分利用空间,冷库不宜太矮。

通过分析,我们建议去掉16M3的一档,利用20M3的板块规格组成13M3的新档(1.8米×3.6米)。其优点是:①隔热板通用,节省工艺工装费用;②由于容积缩小仍用原制冷配套设备就可使库温达到-18℃;③减少占地面积,使设计成本接近目标成本。最后,经厂长会议讨论决定,采纳了这一建议。

4.新产品的目标成本经厂长会议讨论通过后,即为新产品设计的奋斗目标。技术设计要在目标成本控制范围之内,进行设计剪辑,分配成本,采用先进技术完成产品设计。

5.设计、工艺、工具、供应、外协等各部门的VE(价值工程)小组要密切合作,把相应的各种成本控制在目标范围之内。如对工胎卡具的设计制造,我们也是由财务处审定目标成本,敦促有关处室、车间研究如何采取科学、简便的工艺方法,选择合理的投产批量,以最经济的成本确保产品必要功能的实现。

6.新产品初步设计完成后,要进行试算。能达到目标成本的,报请厂部投入试制准备;试算超过目标成本控制数字的,其取舍由厂长作出决策。处理原则是:①在一定期限内(最长不超过一、两年)有措施、有方法达到目标成本的,经厂长批准,可允许投入试制生产。②确实难以达到目标成本的,可根据具体情况,暂时停止设计,或另行研究方案。例如我厂新产品冰淇淋机,设计完成后测算,在正常批量生产的情况下,每台的生产成本需要7456元,加上合理的利润和税金,出厂价格将达8600元,而市场上可能接受的销售价格将不超过7400元,设计成本超过了卖价。为此,财务处提出了6327元的目标成本。根据这些信息和数据,厂长召集设计、财务等部门会商,决定重新修订设计方案。第二次方案,经测算每台生产成本可下降到6480元,接近目标成本,而且随着生产批量的增加、技术熟练程度的提高和工艺耗料上的改进,实际生产成本有可能降到目标成本以下,可以达到期望的盈利,厂长批准正式投产。

7.新产品投入批量生产之前,由工艺处和劳资处分别提出材料消耗定额和工时定额,财务处据此核算定额成本。

8.在新产品的试制、试验阶段,也要确定试制成本,作为试制部门的控制与管理目标(见第15页附图)。

二、实行目标成本管理,财会工作要作相应的改革

首先,要改变成本管理的观念和成本核算的方式方法。过去,我们的产品订价公式一般为:产品成本+合理利润+法定税金=产品售价。现在改为:产品售价-法定税金-目标利润=目标成本。从形式上看似乎只是一种计算公式的变换,实质上这反映了由高度集中的产品经济向有计划的商品经济转变,是生产经营管理思想上的重大变革,也是成本核算方式方法的根本改革。实行目标成本管理,使我们能够真正掌握成本控制的主动权,减少产品成本方面的先天性浪费,挖掘提高经济效益的潜力。

其次,要做好以下配套工作:

(1)随着经济核算工作向技术领域深入开展,财会人员本身要不断提高业务素质,逐步学会运用技术经济分析方法。

(2)除利用销售和技术等部门的信息、情报资料,掌握产品的市场动态、供需情况和发展前景外,还必须搜集必要的情报资料,如国内同行业同类产品的规格、质量、价格、成本、利润、配套范围以及生产营销情况;国外同类产品的比价资料及其有关规格、形状、性能、质量等参数资料;用户对产品价格、产品质量、配件供应、技术服务等方面的意见和要求;与产品有关的技术政策和发展规划等资料;其它与产品成本、价格等有关的资料。同时,还要特别注意情报的全面性、及时性、准确性和可靠性,因为这是分析判断,作出正确决策的主要依据。如有的新产品投入市场后,不适应需求,订货不足,由于我们日常注意搜集有关同行业、同类产品的资料,所以就能立即找出差距,重新设计配套,提高了产品的竞争能力。

(3)成本核算必要的工时、材料费、费用等定额资料以及材料、外协件、零部件等的成本数据必须完整、准确、齐备。

(4)除了财务部门主动与设计、工艺、外协、工具等职能部门密切配合,互相支持外,还必须由厂长亲自领导,组织协调,这是实施目标成本管理的关键。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第03期 > 财务与会计1990年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第03期 > 财务与会计1990年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号