当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第02期 > 财务与会计1990年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第02期 > 财务与会计1990年第02期文章 > 正文用友系列财务软件应用辅导——科研单位通用会计信息系统

时间:2020-05-28 作者:

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

近年来,随着国家科技体制改革和科技拨款制度的改革,科研单位的会计核算正在由传统的预算会计模式向独立核算型的事业(企业)会计模式转变。特别是重视和加强了对科研课题的核算。国家科委、财政部于1987年制定颁布的《科学研究单位会计制度(试行)》现已在全国科研单位施行。为适应这一形势,同时促进科研单位的经济核算,我社研制开发了科研单位通用会计信息系统-KY-AIS。

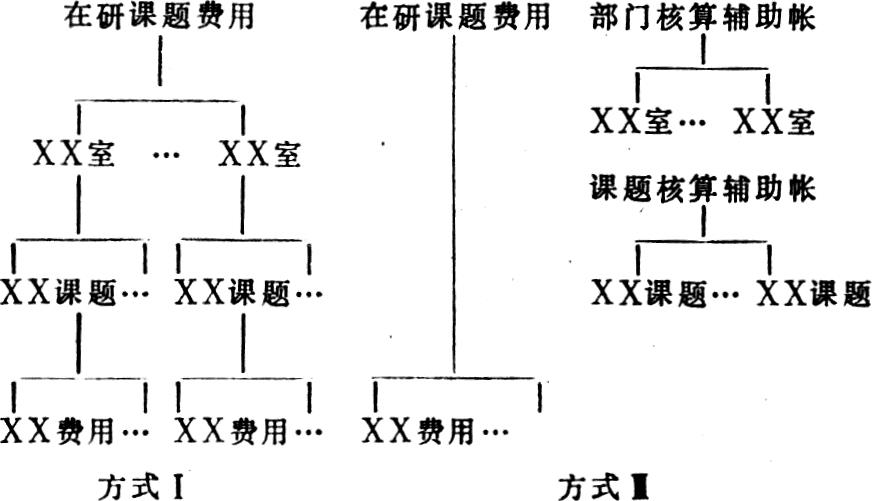

KY-AIS系统按照新的会计制度设计,支持收付、借贷、增减三种记帐方法,能完成从建帐、审核报销、填制凭证到复核记帐、结帐对帐、查帐打帐、财务分析处理的全过程。用户在建帐功能中根据本单位情况设置会计科目(总共五级,其中第五级为多栏),设置各种辅助帐并输入初始值,自动结转上年各帐户的余额。在日常帐务处理工作中,系统以记帐凭证作为人机数据接口,用户通过记帐凭证将各种原始数据输入机器,系统经过检验复核等处理自动登记入帐并进行记帐后的后续处理。系统可以按课题(如果按课题设科目)输出明细帐(包括三栏式和多栏式),列出每一课题的收入、费用及其明细项目。系统的帐务处理及财务分析功能基本同于AIS-ZW系统(详见本刊1989年第11期)。

系统在设计中根据科研单...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号