摘要:

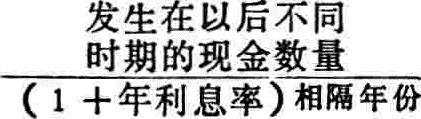

所谓“现值法”,就是将一些经济活动在不同时期所发生的现金数量,按现行的利息率计算出相当于现在的价值。其计算公式(按复利计算)为:

用这种方法计算出来的“现值”,不仅可以综合反映出一些经济活动在不同时期所产生的经济效益,而且可以用于对一些经济活动方案的效益进行评价,以此作为企业进行经济决策的依据。

现用以下例子来介绍如何运用“现值法”来评价一些经济活动的效益。

例如:某机械厂(以下简称用户)生产急需某种规格钢材5000吨,由于这种钢材紧缺,有三家钢厂可提供货源,但都附带有较苛刻的供货条件。总的是:谁要钢材,就得先按所需钢材的数量,提供一定比例的集资款,无息供给钢厂搞增产措施,集资款定期一次或分次归还;出售的超产钢材按国拨价上浮20%-30%幅度的售价定期分两批供给。现将这三家钢厂的具体供货条件以甲、乙、丙三方案分述如下:

甲方案:某种规格的超产钢材按国拨价每吨780元上浮30%幅度的售价,即每吨为1014元,从签订供货协议之日起一年后分两次(年)供给,每次(年)2500吨;用户必须在售...

所谓“现值法”,就是将一些经济活动在不同时期所发生的现金数量,按现行的利息率计算出相当于现在的价值。其计算公式(按复利计算)为:

用这种方法计算出来的“现值”,不仅可以综合反映出一些经济活动在不同时期所产生的经济效益,而且可以用于对一些经济活动方案的效益进行评价,以此作为企业进行经济决策的依据。

现用以下例子来介绍如何运用“现值法”来评价一些经济活动的效益。

例如:某机械厂(以下简称用户)生产急需某种规格钢材5000吨,由于这种钢材紧缺,有三家钢厂可提供货源,但都附带有较苛刻的供货条件。总的是:谁要钢材,就得先按所需钢材的数量,提供一定比例的集资款,无息供给钢厂搞增产措施,集资款定期一次或分次归还;出售的超产钢材按国拨价上浮20%-30%幅度的售价定期分两批供给。现将这三家钢厂的具体供货条件以甲、乙、丙三方案分述如下:

甲方案:某种规格的超产钢材按国拨价每吨780元上浮30%幅度的售价,即每吨为1014元,从签订供货协议之日起一年后分两次(年)供给,每次(年)2500吨;用户必须在售价之外,按每吨钢材1100元支付所谓增产钢材措施集资款,无息提供给钢厂使用四年后,分两年归还。

乙方案:某种规格的超产钢材按国拨价每吨780元上浮25%幅度的售价,即每吨为975元,从签订供货协议之日起二年后分两次(年)供给,每次(年)2500吨;用户必须在售价之外,按每吨钢材1000元支付所谓增产钢材措施集资款,无息提供给钢厂使用五年后,一次归还。

丙方案:某种规格的超产钢材按国拨价每吨780元上浮20%幅度的售价,即每吨为936元,从签订供货协议之日起分两次(年)供给,每次(年)2500吨;用户必须在售价之外,按每吨钢材1200元支付所谓增产钢材措施集资款,无息提供给钢厂使用五年后,分两年归还。

对这种供应钢材的方式,是否合法,在这里暂不作研究,我们只研究用户为了使企业维持生产应该选择那家钢厂供应钢材最为合适。当然,用户首先要好好对各钢厂的产品质量、执行供货协议的信誉程度以及供应地点的远近等因素进行比较,加以选择。如果这几个条件都差不多,那就可以运用“现值法”来评价这三个供货方案的综合经济效益,以决定取舍。

我们假设现行年利息率为10%,某种规格钢材每吨市场价格为1200元和该用户使用每吨钢材可产生年盈利额为900元等条件长期不变的情况下,根据上述三个不同的供货方案,从以下三个不同的方面来分别计算出对该用户所产生的损、益现值。

一、从集资方面来计算对用户的资金损失影响。

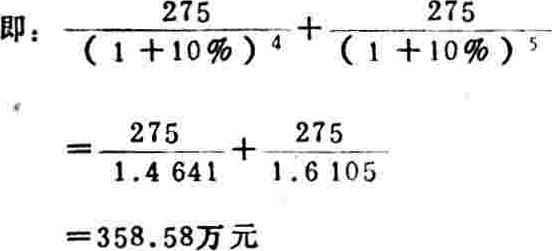

甲方案:用户在签订供货协议时,按要求须立即支付550万元(1100元×5000吨=550万元)的集资款,供钢厂无偿使用四年后,在第四年底和第五年底各归还275万元。按“现值法”计算,用户到时收回的集资款550万元的“现在价值”为358.58万元。

这说明用户提供给钢厂的550万元集资款,最后只能收回相当于现在价值358.58万元的集资款,计损失资金191.42万元。

乙方案:用户在签订供货协议时,按要求须立即支付500万元(1000元×5000吨=500万元)的集资款,供钢厂无偿使用五年后,在第五年底一次归还500万元。按“现值法”计算,用户到时收回的集资款500万元的“现在价值”为310.46万元。

这说明用户提供给钢厂的500万元集资款,最后只能收回相当于现在价值310.46万元的集资款,计损失资金189.54万元。

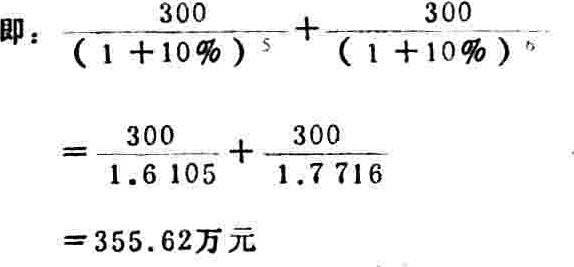

丙方案:用户在签订供货协议时,按要求须立即支付600万元(1200元×5000吨=600万元)的集资款,供钢厂无偿使用五年后,在第五年底和第六年底各归还300万元。按“现值法”计算,用户到时收回的集资款600万元的“现在价值”为355.62万元。

这说明用户提供给钢厂的600万元集资款,最后只能收回相当于现在价值355.62万元的集资款,计损失资金244.38万元。

以上三个不同的集资条件,用户所受到的资金损失各不相同,通过“现值法”计算结果,用户资金损失最大的是丙方案。这是因为这个方案要求的集资额最多,归还期最晚;甲方案所要求的集资额虽大于乙方案,但归还期却比乙方案早些,可以从中挽回一部分资金损失,因而甲比乙方案对用户的资金损失只增加1.88万元,基本相差无几。

二、从钢材的售价方面来计算对用户的得益影响。

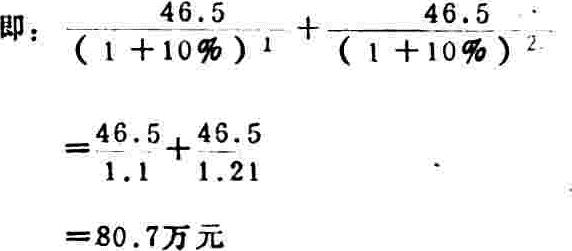

甲方案:钢厂从签订供货协议之日起,一年后分两次(年)供应钢材,即第一年底和第二年底各供应2500吨。每吨售价按国拨价上浮30%为1014元(780元×130%=1014元),比市场价每吨1200元便宜186元,5000吨钢材共计便宜93万元(每批46.5万元)。用“现值法”计算结果,用户从这两批不同时间供应的钢材在价格优惠上所获得的盈利现值为80.7万元。

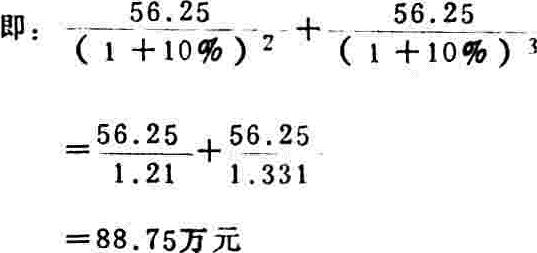

乙方案:钢厂从签订供货协议之日起,二年后分两次(年)供应钢材,即第二年底和第三年底各供应2500吨。每吨售价按国拨价上浮25%为975元(780元×125%=975元),比市场价每吨1200元便宜225元,5000吨钢材共计便宜112.5万元(每批56.25万元)。用“现值法”计算结果,用户从钢材价格优惠上所获得的盈利现值为88.75万元。

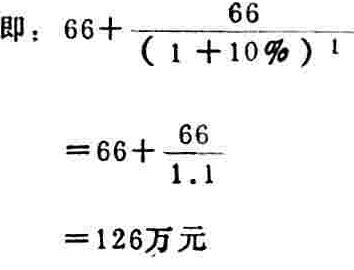

丙方案:钢厂从签订供货协议之日,即刻供应钢材2500吨,一年后再供应2500吨。每吨售价按国拨价上浮20%为936元(780元×120%=936元),比市场价每吨1200元便宜264元,5000吨钢材共计便宜132万元(每批66万元)。用“现值法”计算结果,用户从钢材价格优惠上所获得的盈利现值为126万元。

以上三个不同的售价和供应时间,对用户所得到的价格优惠也各不相同,通过用“现值法”计算结果,得益最多的是丙方案,因为这个方案钢材价格最便宜,提供钢材的时间最早,因而从价格上获得的盈利现值当然也就最大。乙方案供应钢材的时间虽比甲方案晚了一年,但价格比甲方案的便宜了一些,因而在价格优惠上乙方案对用户的得益比甲方案多8.05万元。

三、从使用钢材所产生的经济效益方面来计算对用户的得益影响。

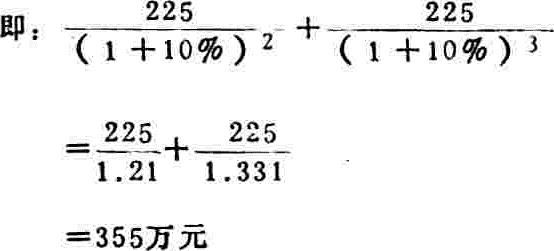

甲方案:用户在第一年底和第二年底各收到2500吨钢材后,立即投入生产。按每吨钢材年创利润900元计算,经过一年生产后,在第二年底和第三年底共可获得盈利450万元(每年盈利225万元)。按“现值法”计算结果,用户在不同时期使用这部分钢材所获得的盈利现值为355万元。

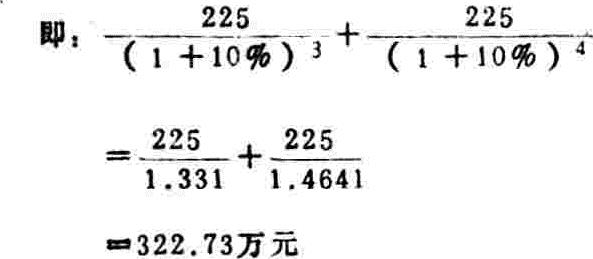

乙方案:用户在第二年底和第三年底各收到2500吨钢材后,立即投入生产。按每吨钢材年创利润900元计算,经过一年生产后,在第三年底和第四年底共可获得盈利450万元(每年225万元),按“现值法”计算结算,用户使用这部分钢材所获得的盈利现值为322.73万元。

丙方案:用户在签订合同之日和第一年底各收到2500吨钢材后,立即投入生产,经过一年生产后,按每吨钢材年创利润900元计算,在第一年底和第二年底共可获得盈利450万元(每年225万元),按“现值法”计算结果,用户使用这部分钢材所获得的盈利现值为390.5万元。

以上三个不同的供应钢材时间,对用户使用钢材所获得的盈利现值也各不相同。供应钢材时间愈早,钢材所创盈利的现值就愈大。丙方案钢材供应时间最早、甲方案次之,乙方案最晚。因而丙方案盈利现值最高,甲方案次之、乙方案最低。

我们将上述三个方面计算出来的不同方案的损益现值综合汇总起来如下表,就不难得出究竟那个供货方案使用户得益最大的结论。

从上表综合分析结果,某机械厂挑选丙钢厂供应钢材是最为有利。因为丙方案净盈利现值额最高,达272.12万元;甲方案次之,244.28万元;乙方案最低,221.94万元。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第01期 > 财务与会计1990年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第01期 > 财务与会计1990年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号