摘要:

药品是医疗部门进行医疗活动不可缺少的物资,做好药品的核算、监督和管理工作,是医院改革稳步深入的重要环节。新会计制度规定:为了工作方便,药品的明细核算工作由药品管理部门进行,药品管理部门要设置药品会计,医院的财会机构负责药品的总分类核算。所以药品会计的设置既要受财会部门总分类帐的驾驭,又要符合药品管理部门的管理需要。遵照药品的“金额管理,重点统计,实耗实销”的管理原则,结合目前医院的实际,药品会计可设置以下8个分类科目进行明细核算:资金占用类为“药库药品”、“药房药品”,“在加工材料”,资金来源类为“库存药品基金”,“应付药款”,“药品进销差价”,“待处理流动资产盘盈”,“待处理流动资产盘亏”。

以上科目中除“库存药品基金”科目外,其他科目都与医院财会机构的总分类帐相符合,便于对帐,并体现了财会总帐与药品分类帐之间的内在关系。“库存药品基金”科目的设置,把原单纯的药品三级明细帐(库帐),改进成既具有独立性又有附属性的三级核算总帐。药品会计同样可以按照新“医院会计制度”的有关规定,采用复式记帐方法,及时地记帐、算帐、报帐,并试算平衡,为药品的采购、收发、领退和销售等工作提供可靠的数...

药品是医疗部门进行医疗活动不可缺少的物资,做好药品的核算、监督和管理工作,是医院改革稳步深入的重要环节。新会计制度规定:为了工作方便,药品的明细核算工作由药品管理部门进行,药品管理部门要设置药品会计,医院的财会机构负责药品的总分类核算。所以药品会计的设置既要受财会部门总分类帐的驾驭,又要符合药品管理部门的管理需要。遵照药品的“金额管理,重点统计,实耗实销”的管理原则,结合目前医院的实际,药品会计可设置以下8个分类科目进行明细核算:资金占用类为“药库药品”、“药房药品”,“在加工材料”,资金来源类为“库存药品基金”,“应付药款”,“药品进销差价”,“待处理流动资产盘盈”,“待处理流动资产盘亏”。

以上科目中除“库存药品基金”科目外,其他科目都与医院财会机构的总分类帐相符合,便于对帐,并体现了财会总帐与药品分类帐之间的内在关系。“库存药品基金”科目的设置,把原单纯的药品三级明细帐(库帐),改进成既具有独立性又有附属性的三级核算总帐。药品会计同样可以按照新“医院会计制度”的有关规定,采用复式记帐方法,及时地记帐、算帐、报帐,并试算平衡,为药品的采购、收发、领退和销售等工作提供可靠的数据资料,进而提高医院药品管理水平。

各科目设置的要求及其性质:

“药库药品”总分类帐科目下按药品的类别设“西药”、“中成药”、“中草药”三个二级明细分类帐。明细分类帐分别以药品品名列帐户,要求数量金额同时记录(或以卡代帐),其数量与库存实物相符,各药品金额之合计与总分类帐本科目金额相符,同时与财会部门总帐中“药库药品”科目金额相符。

“药房药品”总分类科目下按药品的存放地点设“住院药房”、“门诊药房”、“各科室备用”三个二级明细科目,二级明细科目下分别设“西药”、“中成药”、“中草药”三级明细科目。药房药品采取金额管理,明细帐中不记录数量的增减变化。各明细科目中的金额之合计与总分类帐本科目金额相符,同时与财会部门总帐中“药房药品”科目金额相符。

“在加工材料”总分类帐科目下按加工内容设“炮制药品”、“制剂材料”、“委托加工材料”三个二级明细科目。并要求按药品品名设三级明细科目,以数量金额同时记录(或以卡代帐)。各明细科目药品数量之合计与材料的实有数相符,其药品金额之合计与总分类帐本科目金额相符,同时与财会部门总帐中“在加工材料”科目金额相符。

以上三个帐户均为药品盘存帐户,对它们的完整记录和及时核对(上与财会部门核对,下与库存实物核对),是加强医院药品管理的重要手段。

“库存药品基金”科目作为“药库药品”的对应科目,反映医院药品资金占用及收回的情况。药品入库时,表示药品基金增加,记本科目的贷方;药品销出时表示资金收回已交财会部门,基金减少,记本科目的借方。月末余额在贷方,表示医院流动资金在药品管理部门的实有额。

“药品进销差价”科目作为“药库药品”和“药房药品”科目的调整帐户,能如实反映实现及未实现的药品差价情况。月末余额在贷方,表示未销而存放在药房的药品差价额。

各科目之间的对应关系及其具体运用,举例说明:

例一:医院购药一批:中成药2000元,中草药4000元,西药2000元,财会部门已付款6000元,西药尚未付款。管库员均已验收入库。药品会计根据入库单做帐:

借:药库药品——西药 2000

——中成药 2000

——中草药 4000

贷:库存药品基金 6000

贷:应付药款 2000

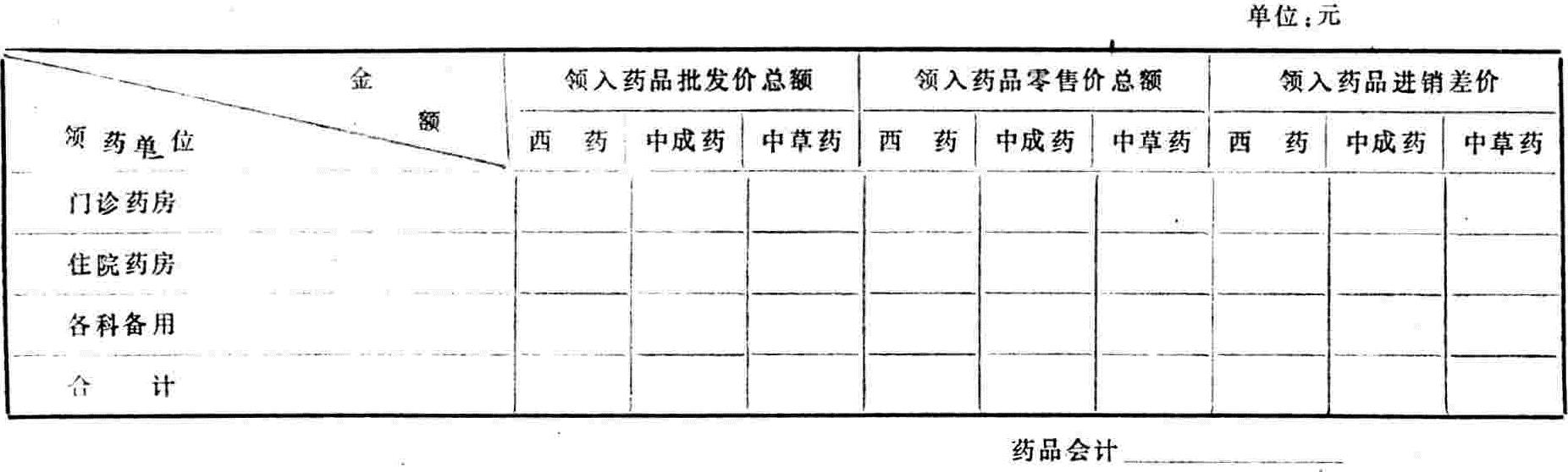

例二:门诊药房领西药一批,价值1000元,零售价为1150元。药品会计根据管库员签章的领药单做帐:

借:药房药品——门诊药房 1150

贷:药库药品——西药 1000

贷:药品进销差价 150

月底药品会计向财会部门报送药房领药汇总表,供财会进行“药库药品”、“药房药品”科目之间的帐务处理。表式如下:

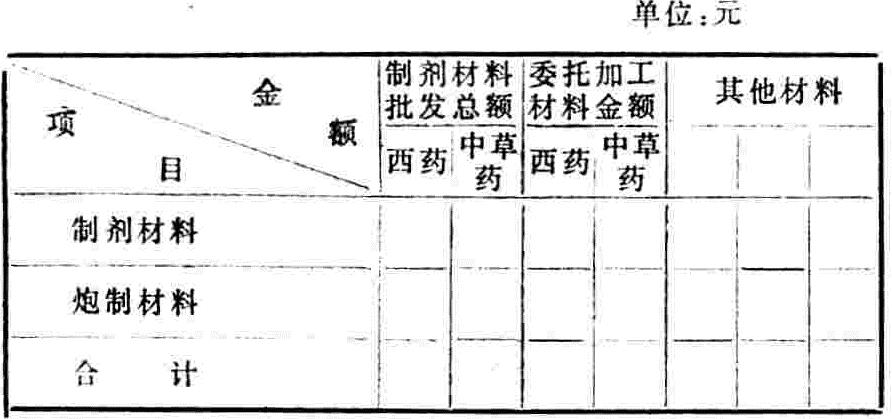

例三:制剂室领制剂原材料100元,药品会计根据领药单做帐:

借:在加工材料——制剂材料 100

贷:药库药品——西药 100

月底药品会计向财会部门报送制剂药品材料领用汇总表,供财会部门进行“在加工材料”、“药库药品”科目之间的财务处理。表式如下:

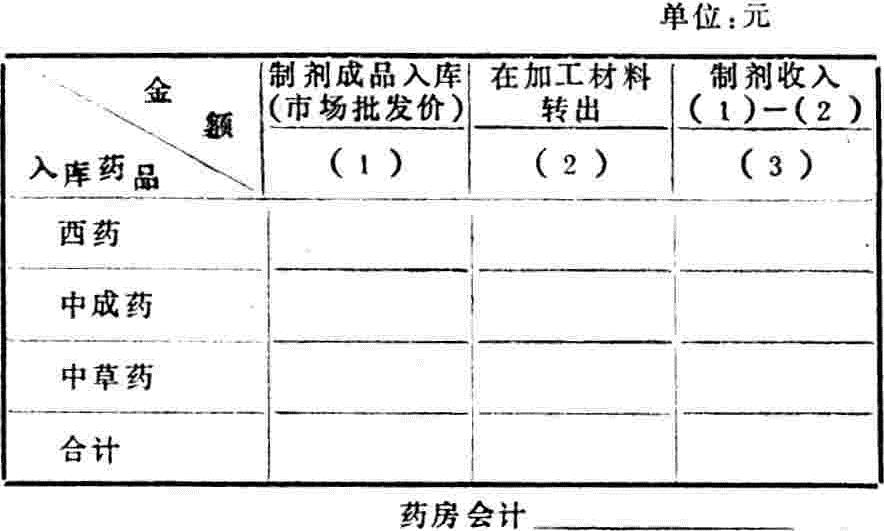

例四:制剂室西药成品转入库,入库表提供原材料价值100元,国家批发价110元,药品会计据以做帐:

借:药库药品——西药 110

贷:在加工材料——制剂材料 100

贷:库存药品基金 10

月底药品会计向财会部门报送自制药品入库汇总表,供财会部门进行“在加工材料”、“药库药品”、“制剂收入”等科目之间的帐务处理。表式如下:

例五:根据患者取药处方汇总额填报的“药品销售日报表”所示:西药销售额为102572元,其综合差价率为13%。药品会计据以做帐:

借:药品进销差价 13334.36

借:库存药品基金 89237.64

贷:药房药品——门诊药房 102572

月底药品会计向财会部门报送药房药品销售汇总表,供财会部门进行“药房药品”、“药品支出”、“药品进销差价”科目之间的帐务处理。表式如下:

例六:经盘点药库药品西药亏300元,中草药盈400元。门诊药房药品西药亏445元,(批零差价额45元)。中药盈260元,(批零差价额60元)。根据盘点盈亏表做帐。

在领导未批准核销时:

(1)借:药库药品——中草药 400

贷:待处理流动资产盘盈 400

(2)借:待处理流动资产盘亏 300

贷:药库药品——西药 300

(3)借:待处理流动资产盘亏 445

贷:药房药品——门诊药房(西)445

(4)借:药房药品——门诊药房(中)260

贷:待处理流动资产盘盈 260

在领导批准核销后

(1)借:待处理流动资产盘盈 400

贷:库存药品基金 400(2)借:库存药品基金 300

贷:待处理流动资产盘亏 300

(3)借:药品进销差价 45

借:库存药品基金 400

贷:待处理流动资产盘亏 445

(4)借:待处理流动资产盘盈 260

贷:药品进销差价 60

贷:库存药品基金 200

例七:接上级通知,部分药品调价,首先各药库、药房分别填制库存药品调价表(调价表一式三份,保管员一份,药品会计和财务部门各一份,据以做帐)。如药库药品中药上调药品总额为4000元,门诊药房药品原零售价为230元,原批发价200元,调价后批发价220元,零售价调为253元。

(1)借:药库药品——中药 4000

贷:库存药品基金 4000

(2)借:药房药品——门诊药房(中)23

贷:库存药品基金 20

贷:药品进销差价 3

药品价下调时做相反的分录。

月底药品会计根据“药库药品”,“药房药品”、“在加工材料”、“应付药款”、“药品进销差价”、“待处理流动资金盘盈”、“待处理流动资产盘亏”、“库存药品基金”的期初期末及本期发生情况,填制药品资金活动月报表一式三份。药品会计留存一份,报送财会部门一份,药品管理部门领导一份,以便考核药品管理及基金的周转情况。

(作者单位:北京中医学院东直门医院)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第01期 > 财务与会计1990年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第01期 > 财务与会计1990年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号