当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第12期 > 财务与会计1989年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第12期 > 财务与会计1989年第12期文章 > 正文化解半变动费用的公式

时间:2020-05-28 作者:王光达

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

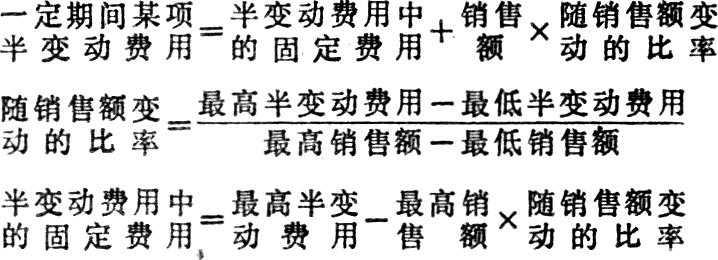

在商业经济活动分析中,人们往往需要按费用与经营量的关系将费用区分为固定费用和变动费用,但有些费用与经营量不成比例变化,它既不属于固定费用,也不属于变动费用,我们称它为半变动费用。对于半变动费用不能简单地划归于固定费用或变动费用,否则将会导致分析不准,决策失误。为此需将半变动费用进一步化解为固定费用、变动费用,公式如下:

例如某一企业固定资产维修费和保养费属半变动费用,设该企业正常情况下月销售额90000元,支付固定资产维修和保养费750元;最高月销售额是150000元,支付维修和保养费1200元。本月销售额120000元,支付维修和保养费975元。问本月支付的维修和保养费中固定费用、变动费用各是多少?

解3837

半变动费用中的固定费用=1200-150000×0.0075=75(元)

从实际发生的半变动费用中减去固定费用则是变动费用为:

975-75=900(元)

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号