最近,财政部在颁发的财工字(89)450号文件中,分别制定了“工资总额同上交税利挂钩工资清算表”、“工资总额同实现税利挂钩工资清算表”和“工资总额同实物(工作量)工资清算表”。这几张表同以前年度颁发的工资清算表比较,在内容上有一些变动:一是工资基金的提取均按总挂分提办法设置;二是都包括复合挂钩形式工资的计算;三是在工资清算时,同时考虑了承包清算。之所以这样编制,主要是使采取总挂总提和分挂分提办法、实行单项经济效益指标挂钩形式以及实行承包经营责任制的企业,在工资清算时均可适用,只是有些项目不必计算和填列。下面,就1989年企业实行工资总额同上交税利,实物量复合挂钩工资基金的清算办法介绍如下:

一、复合挂钩企业经济效益指标的计算顺序

从工资总额与经济效益挂钩对成本的影响考虑,挂钩的经济效益指标可分为两类:一类是新增效益工资进成本对挂钩的经济效益指标有影响的,必须在经济效益指标中扣除新增效益工资进成本后的净效益来计算新增效益工资。这类经济效益指标主要指上交税利、实现税利、上交利润和实现利润。另一类是新增效益工资进成本后对挂钩的经济效益指标不发生影响的。这类经济效益指标主要是指产量、产值、销售收入、运输量、出口创汇额等。因此,在复合挂钩中,应确定哪一个指标先进行工资清算,哪一个指标后进行工资清算。财政部财工字(89)450号文件第八条规定:实行工资总额同实物(工作)量(包括同产值、销售收入挂钩等,下同)、上交税利或实现税利复合挂钩的企业,在工资基金清算时,首先应计算与实物(工作)量挂钩提取的新增效益工资以及应在成本中列支的新增效益工资,然后再计算与上交税利或实现税利挂钩提取的新增效益工资。上交税利或实现税利中均应先扣除与实物(工作)量挂钩在成本中列支的新增效益工资。因此,实行复合挂钩的企业应遵循以上原则对本企业工资基金进行清算。

二、企业实行工资总额同上交税利、实物量复合挂钩工资基金的清算办法

实行工资总额同实物量、上交税利复合挂钩企业工资基金的清算分为3个部分。第一部分是与实物(工作)量挂钩部分工资的清算,第二部分是与上交税利挂钩部分工资的清算,第三部分是企业全部工资提取的清算。

(一)与实物(工作)量挂钩部分的工资清算

挂钩的实物(工作)量,一般指企业的产品销售量和企业的实际工作量。若规格、标准不一,则应按国家有关部门规定的折算系数折算为标准量后,再进行工资清算。

工资清算主要按以下步骤:

1.根据规定的折算系数折算为标准量的实物(工作)量。

2.与核定的实物(工作)量基数比较,计算实物(工作)量增加数或减少数。

3.按公式计算新增效益工资或工资下浮数,计算公式如下:

4.根据企业第一年挂钩核入工资总额基数的成本工资占工资总额基数的比重,计算当年在成本中列支的新增效益工资。若实行工资总额仅同实物(工作)量单项指标挂钩的企业以及工资基金提取采取总挂总提办法的企业,本项则不必计算。

5.实行工资总额同实物(工作)量单项指标挂钩的企业,在计算完上述各项之后,应按财政部财工字(89)450号文件附件二中“工资总额同实物(工作)量挂钩工资清算表”6行以下项目继续清算。如计算未完成承包上交任务或上交利润计划、未完成产品质量指标和其他考核指标应扣新增效益工资,以及全部工资基金的提取。如果当年实物(工作)量减少,还需计算工资下浮数。

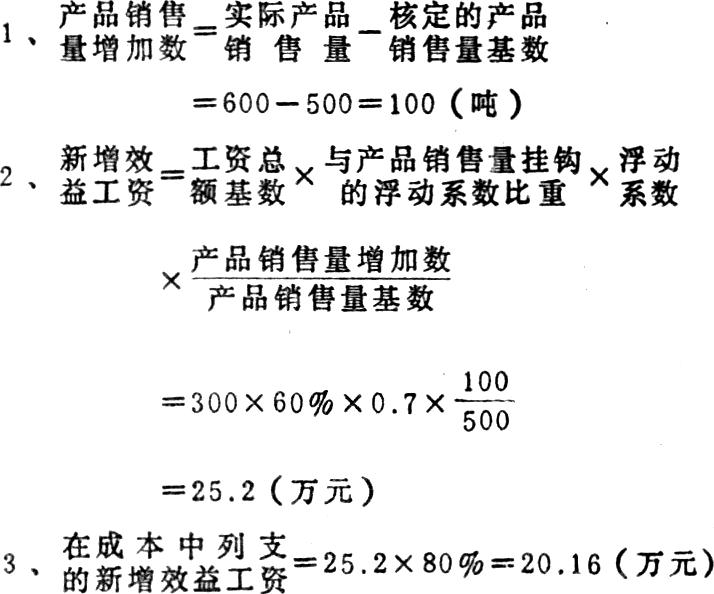

举例说明:某企业实行产品销售量和上交税利复合挂钩,工资基金提取采取总挂分提办法。1989年实际产品销售量(已折算为标准量)600吨,核定的产品销售量基数500吨,与产品销售量挂钩的浮动系数比重为60%,核定的工资总额基数300万元,第一年挂钩核入工资总额基数的成本工资占工资总额基数的比重为80%,核定的浮动系数为1:0.7。则:

(二)与上交税利挂钩部分工资的清算

这部分清算分为4个层次:第一,计算挂钩的毛应上交税利和毛应上交税利增加额;第二,计算净应上交税利增加额,应新增效益工资和挂钩的净应上交税利;第三,计算挂钩的实际上交税利;第四,确定与工资挂钩的上交税利及增加额,并计算实际应新增效益工资。

第一层次,本年毛应上交税利的计算。分以下几项:

1.计算各项应交纳的挂钩流转税。包括本年应交纳的产品税、增值税、营业税、城建税、资源税、房产税、车船使用税、印花税和土地使用税。

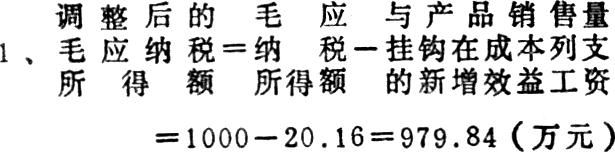

2.计算调整后的毛应纳税所得额。即已扣减与实物(工作)量挂钩部分在成本中列支的新增效益工资的毛应纳税所得额。若实行工资总额同上交税利单项指标挂钩的企业,此项不必计算。

3.计算应交利润。实行第二步利改税企业,按调整后的毛应纳税所得额计算应交所得税、调节税,实行承包经营责任制企业在此基础上根据承包上交合同计算承包毛应上交任务。实行税利分流企业分别按上述办法计算毛应交所得税和所得税承包毛应上交任务。

4.计算减免各项税金转作归还借款和专用基金数。本项是指经国家税务局批准或各省、市、自治区税务局在国家税务局授权范围内批准,在当年对企业一次性或一定期限内减免并直接用于归还基建和专项借款或规定专项用途转入专用基金的各项税金。

5.计算年初欠交各项税利合计。欠交各项税利是指以前年度未交而滚存到本年的各项税利,包括挂钩的各项流转税、所得税、调节税和利润。承包企业以前年度未完成承包上交任务,同时未能用自有资金补足的部分,也应包括在欠交税利范围之中。企业超交的税利不能与欠交的税利合并相抵计算。年初欠交的各项税利增加本年毛应上交税利。

6.以上第1、3、4、5项相加,为本年毛应上交税利合计。

7.本年毛应上交税利减去核定的上交税利基数,为本年毛应上交税利增加额。

第二层次,本年净应上交税利的计算,分以下几项:

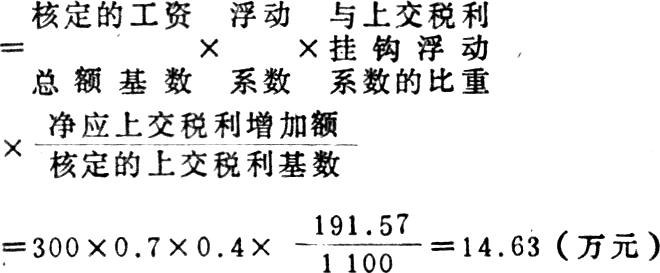

1.计算净应上交税利增加额。净应上交税利增加额按财工字(89)450号文件附件-公式10计算,如采取总挂总提办法则按公式9计算。

2.计算应新增效益工资。根据净应上交税利增加额再按财工字(89)450号文件附件-公式11计算应新增效益工资。如实行单项指标挂钩,则按附件-公式3计算应新增效益工资。

3.根据第一年挂钩核定的工资总额基数中成本工资占工资总额基数的比重,计算在成本中列支的应新增效益工资。

4.计算净应纳税所得额。在毛应纳税所得额中,扣除与实物(工作)量挂钩计算的在成本中列支的新增效益工资和第3项计算的在成本中列支的新增效益工资后,为净应纳税所得额。

5.计算净应上交利润。实行第二步利改税企业按净应纳税所得额计算净应上交所得税、调节税;实行承包经营责任制企业,按净应上交所得税、调节税再计算承包净应上交任务。实行税利分流企业按净应纳税所得额计算净应上交所得税和所得税后承包的净应上交利润。

6.计算净应上交税利合计。根据上述第5项,加上第一层次的应交各项流转税和年初欠交各项税利,减去减免的各项税金,为本年净应上交税利合计。

第三层次,本年实际上交税利的计算。分以下几项:

1.计算实际交纳挂钩的各项流转税。

2.计算实际交纳的所得税、调节税。实行承包经营责任制企业在此基础上计算实际上交的承包任务;实行税利分流企业计算实际上交所得税和所得税后实际上交的承包任务。

3.计算年初超交的各项税利。此项超交税利是指经税务部门批准对上年超交税利采取抵顶本年应交税利的数额。将年初超交税利增加到本年实际上交税利中。若税务部门对企业年初超交税利采取退库办法的,则此项不计算。

4.上述三项相加,为本年实际上交税利合计数。

第四层次,本年工资的计算。分以下几项:

1.将实际上交税利合计数减去核定的上交税利基数,为实际上交税利增加额或下降额。

2.计算新增效益工资或工资下浮数。若实际上交税利合计大于净应上交税利合计,则直接按净应上交税利增加额计算新增效益工资。若实际上交税利合计小于净应上交税利合计,则按实际上交税利增加额和财政部财工字(89)450号文件公式11重新计算新增效益工资,实行单项指标挂钩企业,则按附件-公式3计算。工资下浮时,按实际上交税利下降额计算工资下浮数。

(三)复合挂钩企业工资提取的计算

1.工资增长的计算:

(1)新增效益工资的计算。将与实物量挂钩的新增效益工资或工资下浮数,和与上交税利挂钩的新增效益工资或工资下浮数相加,为复合挂钩企业全部新增效益工资或工资下浮数。

(2)未完成各项考核指标应扣新增效益工资的计算。企业未完成承包上交任务、产品质量、消耗、安全等,按规定都要按一定比例计算应扣减新增效益工资。

(3)计算在成本和企业留利列支的新增效益工资。扣除未完成各项考核指标因素后的新增效益工资,按第一年挂钩核定的工资总额基数中成本工资和奖励基金的比重,分别计算在成本和企业留利中列支的新增效益工资。

(4)计算应提取的挂钩奖励基金。根据财政部财工字(89)460号文件规定,工资总额基数中在企业留利列支的奖励基金和新增效益工资中在企业留利列支的奖励基金合计数,为计算的挂钩奖励基金。计算的挂钩奖励基金与按国家规定比例在企业留利中提取的职工奖励基金(扣除应交纳的能交基金和预算调节基金)数额比较,确定实际应提取的挂钩奖励基金。如企业留利中提取的职工奖励基金大于计算的挂钩奖励基金,则按计算的挂钩奖励基金确定为实际应提取的挂钩奖励基金。大于的部分,作为奖励基金储备,以丰补歉,未经财政部门批准,当年不得动用。如企业留利中提取的奖励基金小于计算的挂钩奖励基金,不足的部分,用企业以前年度结余的奖励基金储备补足。再不足部分,只能按现有企业留利提取的奖励基金和结余的奖励基金储备数额确定挂钩的奖励基金。

(5)计算实际提取的工资总额。将工资总额基数中在成本列支的工资和新增效益工资在成本列支的工资加上第4项实际提取的奖励基金,为企业实际应提取的挂钩工资总额。如加上按国家规定企业增加复转退军人增加的工资和正式移交生产的新扩建项目增人增加的工资以及成建制划入划出增减的工资,即为企业全部应提取工资。

2.工资下浮的计算:

(1)计算最高工资下浮数。当年工资总额基数乘上20%为最高工资下浮数。

(2)复合挂钩企业两个部分挂钩的新增工资合计为负数,即为下浮的工资数。下浮的工资数若高于最高工资下浮数,则按最高工资下浮数下浮。若低于最高工资下浮数,则按实际数下浮。

(3)按第一年挂钩核定的工资总额基数中成本工资和奖励基金的比重,计算在成本和企业留利中列支的工资下浮数。

(4)计算实际提取的挂钩奖励基金。按财政部财工字(89)450号文件第一条第3款规定计算,将工资总额基数中在企业留利列支的奖励基金和企业留利列支的下浮数相加,为计算的挂钩奖励基金。计算的挂钩奖励基金与企业留利提取的奖励基金(扣除应交纳的能交基金和预算调节基金)数额比较计算实际提取的挂钩奖励基金。

(5)按上述工资增长计算办法中的第5项计算实际提取的工资总额。

举例说明(续前例):①1989年该企业毛应纳税所得额1000万元,第二步利改税核定的基期利润700万元,所得税率55%,调节税率20%。②当年应交各项流转税650万元,实际交纳的各项流转税630万元,所得税530万元,调节税120万元。年初欠交各项税利40万元,年初超交产品税20万元(经税务局批准采取抵顶本年应交税金办法),经批准减免税金20万元用于归还借款。③核定的上交税利基数1100万元,工资总额基数300万元,其中:在成本列支的工资240万元,在企业留利中列支的奖励基金60万元,核定的浮动系数1:0.7。核定的承包上交利润基数600万元,超承包利润倒三七分成(即上交财政30%,企业留用70%)。第一年挂钩核定的工资总额基数中,成本工资和企业留利的奖励基金比重分别为80%和20%。则:

第一层次:毛应上交税利的计算

2、应交所得税=979.84×55%=538.91(万元)

3、应交调节税=700×20%+(979.84-700)×20%×0.3=156.79(万元)

4、承包毛应上交利润=600+(538.91+156.79-600)×30%=628.71(万元)

5、毛应上交税利合计=628.71+650+40-20=1298.71(万元)

6、毛应上交税利增加额=1298.71-1100=198.71(万元)

第二层次:净应上交税利的计算

1、3635

2、新增效益工资

其中:在成本列支的新增效益工资=14.63×80%=11.70(万元)

3、净应纳税所得额=毛应纳税所得额-在成本列支的新增效益工资=1000—11.70=988.3(万元)

4、净应交所得税=988.3×55%=543.57(万元)

5、净应交调节税=700×20%+(988.3-700)×20%×30%=140+17.30=157.3(万元)

6,承包净应上交利润=600+(543.57+157.3-600)×30%

=630.26(万元)

7、净应上交税利合计=630.26=650+40-20=1300.26(万元)

第三层次:实际上交税利的计算

1、实际上交承包利润=600+(530+120-600)×30%=615(万元)

2、3635=630+615+20=1265(万元)

第四层次:工资增长的计算

根据确定计提新增效益工资的原则,实际上交税利1265万元小于净应上交税利1300.26万元,则按实际上交税利计算新增效益工资。

1、上交税利增加额=1265-1100=165(万元)

2、新增效益工资

该企业各项考核指标均完成,不扣减新增效益工资。

其中:在成本列支的工资=12.6×80%=1008(万元)

3,3635=25.2+12.6=37.8(万元)

4、全部提取的工资总额=300+37.8=337.8(万元)

其中;在成本列支的工资=240+20.16+10.08=270.24(万元)

5、在企业留利列支的奖励基金=60+5.04+2.52=67.56(万元)

如该企业1989年企业留利中提取的奖励基金为70万元,则以67.56万元为实际提取的挂钩奖励基金转入工资基金科目,大于的2.44万元,建立奖励基金储备,以丰补歉。

更正

第11期35页右栏下方《西方会计史》一书书价为2.50元,另加10%的邮挂费,

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第12期 > 财务与会计1989年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第12期 > 财务与会计1989年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号