摘要:

随着经济体制改革的深入发展,当前有些企业进一步划小内部核算单位,不但使企业由生产型变为生产经营型,而且使企业的二级机构,包括供应、销售等处室也由单纯的服务型变为经营服务型,变成相对独立的经营单位,达到企业厂部与二级机构风险共担,千斤担子众人挑的目的。这样既进一步调动二级机构的活力和自我发展、自我完善的能力,也能进一步落实经济责任,搞好企业内部经营承包。

在企业进行以上改革之后,财会部门怎样配合改革来计算企业发生的法定成本和实现的法定销售利润呢?笔者通过实践,提出分段式计算法定成本和法定销售利润的方法,与专家们共同探讨,以求指正。

由于各二级单位相对独立经营,尤其是供应、销售两个部门都成为企业内部的利润中心,这样法定的销售工厂成本和法定销售利润就不能按传统的方法来计算。同时,由于各利润中心只是相对独立经营,所以它所实现的销售利润并不完全是企业的法定销售利润,所以也不能采用象总公司和主管局一样的简单汇总。这样,就必须寻求一个新的计算方法来计算企业的法定成本与法定销售利润。

笔者认为,既然企业已经构成厂部和二级机构两级利润中心,就必须分两级来计算销售工厂成本和销售利润,也...

随着经济体制改革的深入发展,当前有些企业进一步划小内部核算单位,不但使企业由生产型变为生产经营型,而且使企业的二级机构,包括供应、销售等处室也由单纯的服务型变为经营服务型,变成相对独立的经营单位,达到企业厂部与二级机构风险共担,千斤担子众人挑的目的。这样既进一步调动二级机构的活力和自我发展、自我完善的能力,也能进一步落实经济责任,搞好企业内部经营承包。

在企业进行以上改革之后,财会部门怎样配合改革来计算企业发生的法定成本和实现的法定销售利润呢?笔者通过实践,提出分段式计算法定成本和法定销售利润的方法,与专家们共同探讨,以求指正。

由于各二级单位相对独立经营,尤其是供应、销售两个部门都成为企业内部的利润中心,这样法定的销售工厂成本和法定销售利润就不能按传统的方法来计算。同时,由于各利润中心只是相对独立经营,所以它所实现的销售利润并不完全是企业的法定销售利润,所以也不能采用象总公司和主管局一样的简单汇总。这样,就必须寻求一个新的计算方法来计算企业的法定成本与法定销售利润。

笔者认为,既然企业已经构成厂部和二级机构两级利润中心,就必须分两级来计算销售工厂成本和销售利润,也就是采用分段式计算方法来计算法定成本和法定销售利润。

首先是二级机构的法定成本与法定销售利润计算。

对于一般生产车间来说,其生产成本的计算可以采用传统的计算方法。即分厂成本=原材料+燃料动力+生产工人工资+提取的职工福利基金+废品损失+车间经费(分厂所发生的管理费用全部计入车间经费),其具体计算办法可采用定额法、分类法等。

为了避免半成品成本的重复计算及成本还原等一系列复杂问题,半成品生产车间可以采用来料加工的办法计算成本,产品生产车间以委托加工方式生产半成品,这样使每一个成品生产车间都成为封闭式生产车间。

同时,为了避免厂内销售中的一系列复杂计算,分厂产品完工后即入销售处产品仓库。入库后即为实现销售,分厂不存在产品库存。因此,分厂当月的生产成本即为分厂当月销售工厂成本。

至于分厂当月所发生的成本差异,则按正规的计算方法在分厂当月完工产品与期末在产品之间进行分配,同时也在各产品之间进行分配。

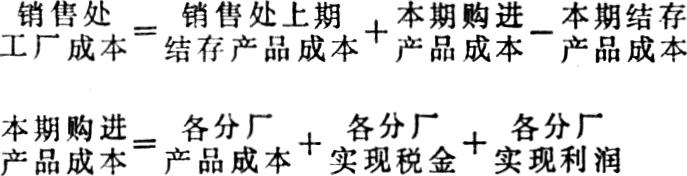

对于销售处的销售工厂成本和销售利润的计算,以当月销售处购进成本为依据,采用加权平均法或先进先出法进行计算,在目前普遍推广电算化的情况下,也可采用先求出库存的实际数,然后倒算出当月产品销售工厂成本,其公式为:

在这里由于不采用计划成本计价,故不存在产成品差异的分配。

如果购进产品成本按照相对固定的计划价格计价,那么对于发生的产成品差异则需在各销售产品之间及本期与期末产成品之间进行分配。

在销售处的销售工厂成本确定之后,便可用传统公式,计算销售处当月实现的销售利润,其公式为:

对于供应处的利润,则可按它的进销差价减去当月发生的企业管理费来求得。当然在计算进销差价时,应考虑到将进销差价在当期发出材料与期末库存材料之间进行分配。

在二级机构的销售工厂成本与利润确定之后,我们再来计算厂部法定销售工厂成本和法定销售利润。

因为各二级机构的成本均未分摊企业管理费和价差,所以它们计算出来的成本是不完全成本,在这种不完全成本基础上计算销售利润自然不能算作厂部的法定销售利润,只能算是内部利润,要对销售处的销售工厂成本和内部利润进行若干调整后,才可求出厂部的法定销售工厂成本与法定销售利润。

对销售处的销售工厂成本的调整可用下列公式进行表述:

前面所述式中销售工厂成本为:

将上两式代入前面公式,即得:

也许有同志会提出企管费和供应处实现的利润不应完全由当月销售工厂成本承担,这种意见是对的。但是为了简便起见,如果期初期末产品成本变化不大的话,那么是可以这么计算的。如果期初期末产品成本变化较大,就应该将企管费和供应处实现的利润在本期产品成本和期末产品成本之间进行分配上列公式则变为:

法定销售工厂成本=销售处上期结存产品成本+上期摊入企管费和供应处实现利润+各分厂产品成本+本期应摊企管费和供应处实现利润-(销售处本期结存产品成本+本期应摊企管费和供应处实现利润)

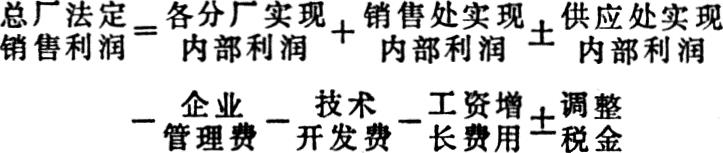

在法定销售工厂成本确定之后,那么法定利润即可按传统公式计算:

无疑,这是传统的计算公式,是不容否定的。但是光靠用这个公式来计算法定利润是不行的,因为财务核算不同于一般的数学计算,必须通过财务处理来进行会计核算。那么,怎样采用会计核算的方法来求出法定销售利润,并且使全厂二级机构与总厂在帐务上联结起来构成一个有机的整体呢?笔者认为可以采用下列方法来实现。

1、各二级机构实现内部利润,财务处作如下分录:借记“应收内部利润——各分厂、销售处、供应处”,贷记“内部利润”。

2、二级机构上交内部利润,借记“银行存款”,贷记“应收内部利润——各分厂、销售处、供应处”。

3、分摊企管费,借记“内部利润”,贷记“企业管理费”。

4、计提技术开发费,借记“内部利润”,贷记“技术开发费”。

5、计提工资增长费,借记“内部利润”,贷记“工资基金”。

6、因为二级机构所计算的应交税金,并不会完全等于总厂所计算的向国家应交的税金,这样势必会出现利转税或税转利的情况,为了保证内部利润和应交税金的准确性,所以必须将税转利或利转税部分进行调整。

(1)各二级机构应交税金小于总厂法定应交税金时,借记“内部利润”,贷记“应交税金”。

(2)各二级机构应交税金大于总厂法定应交税金时,借记“内部利润”(红字),贷记“应交税金”(红字)。

7、结转总厂法定销售利润,借记“内部利润”,贷记“利润”。

根据以上分录,我们可以归纳出另一个计算法定销售利润的公式:

按照这样进行会计处理所得出的总厂法定销售利润与前面所求出的总厂法定销售利润相等。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第11期 > 财务与会计1989年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第11期 > 财务与会计1989年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号