为了改进成本核算和增值税的税金核算制度,1988年上海市纺织局和武汉市纺织工业局,先后在该系统内的部分企业进行了“价税分流购进扣税法”也即“无税成本法”的试点工作。这是一项很有意义的尝试,它不仅对改进成本核算方法,实现增值税的规范化有现实意义,而且对逐步理顺税、价、利三者的关系,充分发挥它们各自的职能作用有重要意义。

为了改进成本核算和增值税的税金核算制度,1988年上海市纺织局和武汉市纺织工业局,先后在该系统内的部分企业进行了“价税分流购进扣税法”也即“无税成本法”的试点工作。这是一项很有意义的尝试,它不仅对改进成本核算方法,实现增值税的规范化有现实意义,而且对逐步理顺税、价、利三者的关系,充分发挥它们各自的职能作用有重要意义。

所谓“价税分流购进扣税法”,其基本原理是:

1.把企业购进的属于增值税扣除项目的原物料所含的应扣税金分离出来,使生产成本核算不含增值税税金。

2.把产品销售收入所含的“整体税额”(产品销售收入×增值税税率)分离出来,使产品销售收入分解成不含增值税的销售收入和整体税金两个部分。

3.设增值税核算科目,按经营月份内所发生的税收事项,核算增值税的整体税负、应扣税金和应交税金。

4.以不含税销售收入和成本核算企业利润。

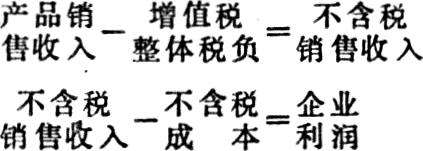

这样改进以后,税金和利润的计算公式如下:

税金计算:

利润计算:

这样改进,我认为至少有以下几个方面的意义:

第一,把增值税从成本、利润核算中分离出来,使以含税价计算成本转为以不含税价计算成本,从而消除了企业成本、利润核算受税收因素的影响,有利于成本核算制度的改进,有利于企业经营成果的准确反映。现在的成本核算制度是把税金与成本捆在一起计算的,它对成本、利润的扭曲主要有三个方面:一是税制自身不合理所造成的对成本、利润的扭曲。如流转税重复征税因素的存在,同一售价的产品,因生产结构、流通结构不同,单位税收含量也不同,这就必然导致成本、利润的高低不同。二是在流转税税率高低悬殊的情况下,同一利润水平的产品,如果适用高低不同的税率,再把税收因素含在成本中,所反映的利润率就会出现高低不等的现象,高税率的产品利润率低,低税率的产品利润率高,给人们造成错觉。三是生产成本是按实际消耗额计算的,增值税是按销售收入和购进物料的发生期计算的,营业月份购进物所含税款在当月即允许扣除,而营业期购进物料,却并不一定在当期全部使用,如果把成本核算和税金捆在一起,就会因“扣除项目”所含应扣税款不均导致利润的不均衡。因此,从有利于真实反映企业经营成果,有利于提高企业成本核算的准确性出发,把税收从成本、利润核算中分离出来,是非常必要的。

第二,价税分流,实现无税成本核算,使税价模式发生了很大变化。税收由价格的内涵转为价外的附加,由价税不分转为价是价、税是税,这既有利于价格职能作用的发挥,又有利于税收职能作用的发挥。按照不含税价计算成本税金,可以看到这样的关系:一个是税收与购买者的关系,税收的增减不再与成本、利润、货价发生直接关系,而是与购买者的负担直接相关。这对税收发挥调节消费的功能是非常重要的。由于税收不再与成本、利润、货价发生直接关系,这就更有利于体现增值税的中性原则,发挥税收的制衡作用。特别是增值税所具有的税率一经确定,同一种产品只要售价相同,其单位产品的税收含量就是固定的这一同等税负的特征,可以为经济发展提供一个较好的条件,促进企业从提高劳动生产率、降低成本来增加自身的经济效益。另一个是价格与利润、价格与市场的关系。在税收划出去以后,成本与利润形成了此长彼消的关系.在价格不变的情况下,企业增加利润的唯一途径就是提高劳动生产率和降低成本;同时在成本因素不变的情况下,价格的高低将与利润的高低成正比,利润通过价格将灵敏地反映市场供求关系,使企业必须遵循价值规律来调整生产,不断提高宏观经济效益。所以说,价税分开,增强了价税各自的职能作用和两个杠杆的整体优势。

第三,在核算上,通过增加核算税收的会计科目,直接计算增值税税额,使增值税税金由现行的帐外计算,改为帐内核算,企业的应交税金通过应扣税金的对应关系反映出来,使计算科学准确,一目了然,减少了税企双方的“争执”,减少了错漏发生的可能性,便于征纳双方核查征收,增加了增值税核算的透明度,能更有效地保证国家的税收收入。

第四,实行不含税价计税,可以把减免税数额单独地从核算中表现出来,便于加强对减免税的调控。增值税税负归宿是消费者,把从消费者那里收到的税,减免给企业,实际上是以税务支出这一办法来支援企业的生产。每年,我们在这方面将大量的收入支付出去了,但究竟支付了多少,却心中无数,现在.在财务上把减免税单独列出来,有利于加强税务支出的管理,严格减免税的控制,所以,这也是一项积极的措施。

第五,把增值税从成本、利润核算中划分出来,单独反映,更能体现增值税的间接税性质,并为增值税的进一步规范化创造了条件。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第10期 > 财务与会计1989年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第10期 > 财务与会计1989年第10期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号